安踏的难题:DTC方法,良药还是毒药?

来源/锦缎

发文/Adam

2023年,安踏利润突破百亿,突出了强大的穿越周期能力。

然而,贯穿灵魂的一个隐患是,品牌矩阵和价格带的饱和已经成为现实。业绩爆发是饮鸩止渴,还是通过上一段楼梯就能突破全球化的问题?

01

通过周期矩阵实现爆裂业绩。

2023年,国内消费复苏相对疲软,分级现象突出;而安踏则提交了爆炸性业绩:营业收入623.56亿元(Yoy 16.23%)、390.28亿元的毛利(Yoy 归母净利润大幅上升34.86%,超过100亿元,达到102.36亿元。

据统计局统计,2023年国内人均服装消费支出同比增长8.4%,安踏实现了利润增长>毛利增长>营收增长>行业增长的业绩质量。

安踏的营业收入由“安踏”、“FILA“斐乐)”和同类产品(“DESCENT“/迪森特”和“KOLON SPORT主要由三大分支机构组成,2023年营收分别为303.06亿元、251.03亿元和69.47亿元,同比增速分别为9.32%。、16.63%和57.71%。

从品牌/产品矩阵(以及背后的价格带)的分布来看,安踏完成了穿越周期的能力。理论上,安踏不仅可以享受长期消费升级趋势的红利,还可以在经济周期波动时从消费分类中受益:

三个分支机构各自对应的品牌定位不同:

(1)安踏品牌以性价比为主,面向大众;

(2)FILA/斐乐于2009年从百丽国际收购(中国区域专有权和商标使用权),面向更高档的休闲运动;

2015年,DESCENT和KOLON先后以股权的形式收购(国内运营权),面向高端、高质量的专业运动和户外活动,如高尔夫、爬山等。就增长率而言,最高端的“其它”高于FILA高于安踏,已将2023年的消费分级体现得淋漓尽致。

但是,穿越周期并非没有代价。

02

DTC方法,良药还是毒药?

在中国,品牌通常凭借其标准化生产和规模化的优势而崛起。通常采用传统的加盟配送模式,通过授权实现快速低成本的扩张,在朝阳行业快速提升品牌影响力和市场份额(不是市场份额,而是消费者心目中的存在感),其商业模式表现出彻头彻尾的B2C特征。

对于刚需的服装行业来说,商品(款式、设计、材质等。)在B2C模式下由品牌主导,但品牌吸附性不强,大部分品牌根本没有环城河,溢价在生产过剩的背景下逐渐消失。

更重要的是,经济的稳定发展促进了消费升级,唤醒了消费者对个性化的需求。但传统分销层次的B2C模式一般只有单向信息流(制造商根据“经验”开发生产,客户被动接受商品),消费者内部需求难以形成有效反馈;由于个性化需求无法满足单个品牌,越来越严重的内卷和层出不穷的产品为用户提供了更多的横向选择。因此,普通、单一的品牌也难以积累忠诚的用户群。

由于消费升级是一种长期趋势,许多消费品行业的领导者逐渐从B端转向C端,C2B模式越来越受到重视。然而,“1000名读者有1000个哈姆雷特”,大量客户也有无数个性化的需求。在现实社会中,只需要中高频消费品的C2B模式基本不可能完全实施,换句话说,不可能满足每个消费者的个性化需求。

Direct To Consumer(DTC,直接接触消费者)于2009年在美国诞生。这种营销方式本质上是对C2B的无限追求,促进了品牌方在传统模式下对中间商(分销、分销等)的依赖。)的打破,不仅“淘汰”了冗余(过时)的中间商,还旨在与终端消费者建立双向信息流。从而了解消费者的实际需求,从而实现更精确、更经济的研发和销售。

在数字化运营的加持下,DTC可以通过快速响应机制有效应用,实现产品升级、价格调整等。核心是SKU和柔性生产能力:例如,新的炊具卡罗特选择DTC快速发展,并通过大量的SKU不断测试消费者的实际需求。在有效地与客户接触后,大量生产和销售(超过500家大大小小的代工厂支持其柔性生产)。

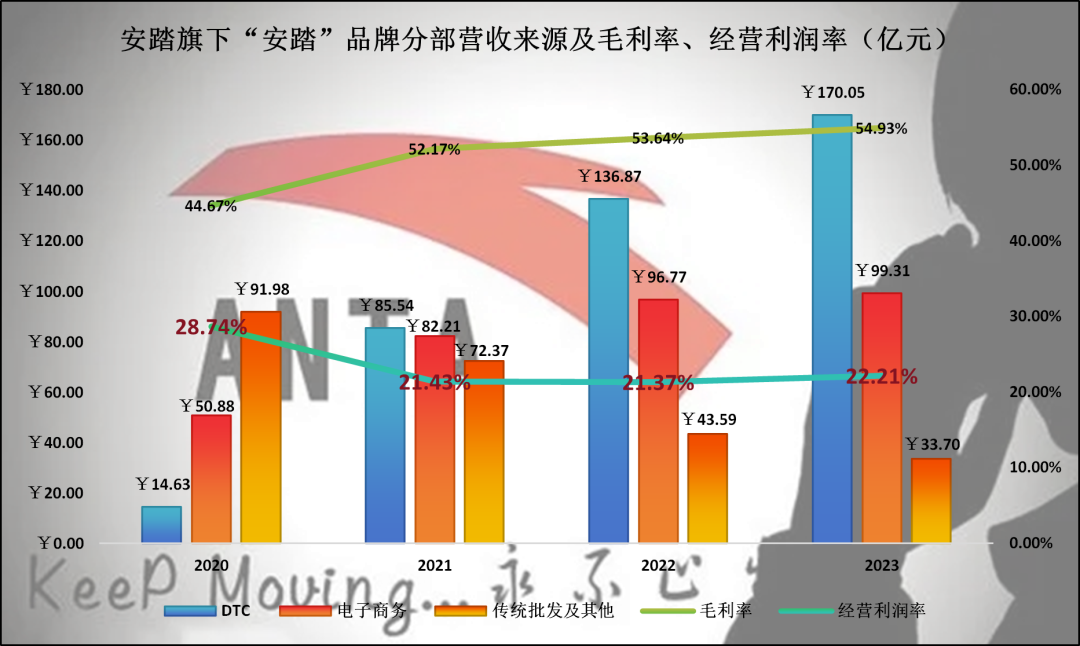

2020年,安踏对其品牌“安踏”进行了DTC改革,首批试点由11个省市的3500家门店转变为2023年约7600家门店,DTC模式的收入占比从9.29%提高到56.11%,而传统批发模式则从58.4%降低到11.12%。

从2020年到2023年,“安踏”品牌的收入从157.49亿元增长到303.06亿元,在DTC的帮助下,毛利率从44.67%持续上升到54.93%。;但DTC模式对自营业务的投入和管理要求较高,导致安踏整体库存周转天数从2019年的87天大幅增加到2023年的123天,而且运营成本的增加也导致了成本的增加,“安踏”品牌的运营利润率从2020年的28.74%下降到2021年的21.43%,2023年的22.21%。

本质上,服装品牌依赖营销,很难量化DTC对它的贡献,但双刃剑的影响是显著的:从最终收入来看,相当于“以价换量”。如果DTC是驱动收入的核心,那么改革的战略效果是积极的;但是,如果收入的增长不依赖DTC,那么高库存和运营成本就会成为退潮中的毒药。

03

饱和品类,难以实现全球化。

安踏自己的产品包括基础综合训练、热门运动(篮球、跑步)和高端市场(滑雪、户外登山、铁人、高尔夫等)。).而且品类扩张的主要模式是“买买买”,要么直接花钱赢得经营权,要么通过股权获得特许经营资格。

2023年,安踏收购MAIAI ACTIVE(专门为亚洲女性设计的运动服品牌,以瑜伽为主) 股权75.13%,产品矩阵在行业领域进一步扩大。

本质上,安踏已经完善了普遍产品的矩阵,收购MAIA更体现了扩张的难度,进一步展现了品类饱和度。

有趣的是,安踏的整体使命是“超越自我”。坚持“单聚焦、多品牌、全球化”的战略布局,似乎是一个不可逾越的门槛。单聚焦和多品牌已经实现,但全球化仍然是安踏的粉丝:

(1)海外收入在财务报告中没有披露,但管理层明确表示:以国内为主,国外市场没有单独披露;(2)除MAIA外,除东南亚(新加坡)外,收购的品牌基本都是国内经营权/品牌使用权/特许经营权。

问题是自己的“安踏”品牌变成了DTC模式,海外运营需要构建物流和营销,导致试错成本高。但由于国内同类产品运营趋势良好,获得海外运营权的机会成本肯定不亚于国内产品。

所以对于安踏来说,如果拿不到经营权,就会以股权的形式慢慢渗透,这可能是测试全球经营的最佳方式;然而,资本非常聪明。高端品牌在国内错位时获得的经济利益并不意味着可以无限复制。

总而言之:层出不穷的商业模式和新兴品牌,安踏怎样才能安心梯步?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com