快狗打车上市,阿里、美团杀入同城货运

来源丨电商热点(ID:EC-hot)

作者丨老电

快狗冲刺上市,拿下“同城货运第一股”

“活着就有希望!”

这句话是陈小华说的,6月24日,他创立的快狗打车成功赴港上市,顺势拿下“同城货运第一股”的称号。

但是在面对媒体采访时,陈小华却并没有展现出以往那些上市企业的意气风发,反而有种饱经风霜的稳重。

因为直到快狗打车上市成功的那一刻,他们都还没摆脱亏损魔咒。

熟悉同城货运的伙伴都知道,在这个细分领域,快狗打车并不是佼佼者,从市场份额来看,2021年,快狗打车排名市场第三。此次强势突围上市,的确出乎了不少人的预料。

2014年,陈小华在前老板58同城创始人姚劲波的支持下,创立了58到家集团,之后拆分出58家政和58速运两个品牌。

2017年,在阿里巴巴的撮合下,58速运与香港同城物流平台GOGOVAN合并,一年后,58速运抛去“58”品牌标识,更名为“快狗打车”。对此,陈小华显得胸有成竹,他认为,改名这件事“至少是一个价值5到10个亿的决定。”

果不其然,改名之后,快狗打车两度登上热搜,据此前媒体报道,新增客户数量也达到了3倍,俨然一副高歌猛进的姿态。

但在短暂热度消退之后,快狗打车还是迎来惨淡的营收数据。

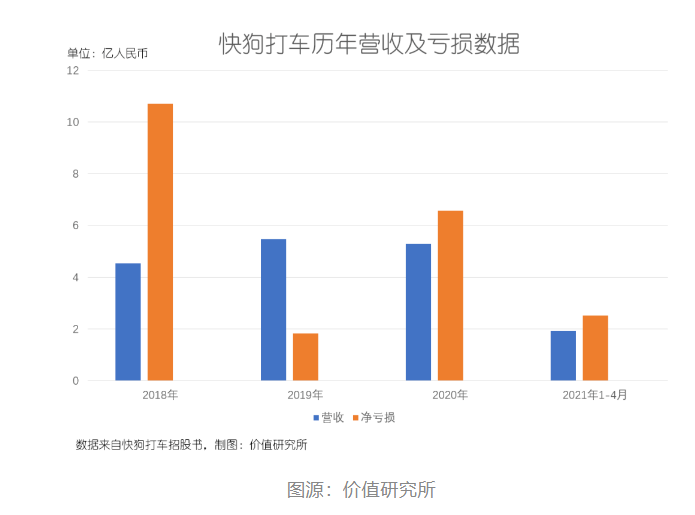

招股书显示,报告期内,快狗打车亏损净额分别为10.71亿元、1.84亿元、6.58亿元及8.73亿元。同期,经调整亏损分别为7.84亿元、3.97亿元、1.85亿元及3.11亿元。

除了亏损之外,快狗打车的市场份额也被蚕食,弗若斯特沙利文数据显示, 2020年同城货运市场中,货拉拉的市场份额为54.7%,快狗打车排名第二,占比5.5%,而到了2021年,横空出世的滴滴货运以5.5%的市场占比,取代了快狗打车的“亚军”位置。

三年时间里亏损超过15亿元、市场排名也被后来者反超,这个成绩的确很难让人振奋起来。这也是陈小华说出“活着就有希望”的关键原因。

但好在,对于目前的艰难处境,快狗打车并不避讳,在招股书中他们主动透露出,未来三年仍不可避免亏损。“考虑到业务投资计划,公司预计至少截至2022年、2023年及2024年12月31日止年度仍将继续产生亏损。”

上市之后,快狗打车共募集5.67亿港元,相信这笔资金投入将帮助快狗短暂回血。

但如何走出业务困境,关键还要看上市之后的经营。

上市之后,才是关键战

在业界,快狗打车有个形象的外号:“货运界的完美日记”。

从快狗打车的战略布局来看,最近几年,这个平台越来越偏向“重营销,轻研发”的网红品牌路线。

数据显示,快狗打车的研发费用率逐渐从四年前的16%下滑至5.4%,与此同时,营销费用却一直高高挂起,在2018年、2019年、2020年及2021年,公司分别产生销售及营销费用5.24亿元、2.96亿元、1.95亿元及3.35亿元,占总收入的115.7%、54.0%、36.7%及50.7%。

对此,快狗方面解释称,同城货运平台在成立初期需要进行投资和市场拓展。但真实原因其实很简单,三个字:补贴战。尤其是在滴滴货运入场之后,烧钱补贴用户以提高留存率的战术再一次被用上。

而低价补贴战的狠辣就在于,当一家公司使用之后,其他平台也无法幸免,快狗打车CEO何松就在采访中透露“我第4年接手快狗打车,认知最难的就是关于补贴。”

从去年下半年开始,这波补贴战逐渐退潮。而从结果来看,快狗打车似乎落败的那一方,以托运人月活用户数为例,在2021年前9个月快狗月活近60万,同比2020年下降6.8%,而在2018年,这个数据是86.9万。

结合招股书来看,上市之后,快狗的战略规划正在从畸形的重营销轻研发中恢复过来。

招股书显示,公司拟将40%集资所得用于扩大其用户基础及提升品牌知名度;20%用于开发新服务及产品以增强其变现能力;20%用于在海外市场寻求战略联盟、投资及收购;10%用于提升其技术能力及增强研发能力;10%作营运资金及一般公司用途。

除此之外,快狗打车还找到了两条明路,分别是押注新能源和发力下沉市场。

在油价破10的年代,押注新能源的确是一个省钱的好方法,据悉,在快狗打车平台上,新能源汽车完成的订单量,已由2018年的2.3%提升到2021年的30.4%,公司计划到2023年底,80%以上的订单将由新能源汽车完成。

在上市致辞中,陈小华也表示,要早日携手合作伙伴将快狗打车建成100%是新能源货车的货运平台。目前在深圳已实现90%的新能源货车占比,未来要在全国实现100%新能源货车。

第二条路是下沉市场,在补贴大战的加持下,一二线城市市场已临近饱和,企业和平台都自然地把目光投向下沉市场。

数据显示,从2020年起,快狗打车开始布局下沉市场,主要在开发客源和招募司机,目前快狗打车的服务已覆盖全国超340座城市。招股书显示,快狗打车计划到2025年在国内另外90多个低线城市提供服务,以提升与现有乃至越来越多的客户与司机的业务合作。

从这些规划来看,上市之后的快狗打车描绘出了一幅长期主义画卷,似乎他们的曙光就在眼前。

但从投资者的角度来看,在一切计划落地之前,还是要谨慎一些,毕竟快狗自己都坦诚未来三年仍会持续亏损。

等快狗打车真正“活下来”,再考虑活得更好的问题吧。

万亿同城货运,巨头还在下场

如果单看快狗打车或者货拉拉的营收数据,我们很容易就会得出同城货运“钱途渺茫”的结论。

但从整个市场的发展来看,现在的同城货运还远没到成熟期,仍处于野蛮生长末期,也就是常说的蓝海。

近几年来,国内物流市场已经进入分类更细、要求更高的精细化运营时代,如即时零售、前置仓、航空物流等等细分赛道,纷纷成了风口。

但和这些与电商关系更近的细分赛道相比,同城货运就显得相对冷门,因为在同城货运服务中,服务需求方对服务的要求各不相同,彼此之间差异很大,供应又非常分散。

企业很难用搬家模式,2B模式等几种服务方案就能拿下市场,复杂度比较高。所以一直以来该行业的互联网渗透率相对不高,行业服务质量也需要改善。

在这样的背景下,同城货运市场,增速喜人,弗若斯特沙利文报告显示,中国内地市场规模从2017年的8931亿元增长至2021年的13199亿元,预计2026年将继续增加到23008亿元,年复合增长率将达到11.3%。

这么一大块蛋糕,即使局内人还在亏损,也引得巨头们垂涎不已,近两年来,滴滴、美团、阿里、腾讯、满帮等巨头分别以各种形式入局同城货运市场。

以美团为例,去年11月16日,有报道称美团测试了货运物流业务“卓鹿”,致力于打造国内领先的互联网货运平台,美团打算构建一个数字化同城供应链服务平台。

这个项目一经推出,本来与美团优选合作的快狗打车,就需要寻找新的流量入口了。

此外,还有背靠阿里的哈啰出行,上线了哈啰快送,顺势切入同城货运赛道;数字货运巨头满帮集团收购省省回头车,升级为全新品牌运满满进军同城货运市场……

此次上市的快狗打车,背后也显现出阿里的影子,招股书显示,截至IPO前,快狗打车最大股东为58到家,持股比例达50.51%,而淘宝中国则持股12.92%,菜鸟持股2.84%。在满帮和运满满背后,也有阿里系云锋基金和腾讯的助力。

而随着各家巨头下场,也给同城货运带来了除资金之外的帮助和进化。

比如货拉拉的智慧大脑系统,在AI、大数据和地图等基础能力之上,货拉拉通过自研运筹优化算法框架解决核心的资源优化配置问题,并运用车联网设备,结合获取数据和机器学习算法,提升驾驶和货物安全性,强化对司机的服务流程管理。

看似降低研发投入的快狗打车,也实现了全面上云,借助云上搜索服务、推送服务,以及大数据基础设施,在业务问题的解决效率上实现飞跃。

此前,快狗打车还作为经典案例登上了阿里云栖大会,与阿里云共同探索行业解决方案。

而据智研咨询发布的《2020-2026年中国同城货运行业全景调研及投资前景预测报告》显示,中国同城货运TOP10企业市场占有率仅为3.5%,意味着整个市场还有96.5%空间未被开发。

在快狗打车上市后,很可能还会带来一场新的大战。未来可能会有更多的巨头跨入这个行业,整个赛道也变得越发拥挤。

对于快狗打车来说,摆在眼前的问题,还是先好好活下去,因为只有服务好平台上的2760万名注册托运人以及520万名注册司机,未来才有实现长期价值的可能性。

截至发稿前,刚刚上市的快狗打车遭遇破发,收盘价为16.72港元每股,跌幅达到22.2%。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com