战略生态营销:华为与小米都在用的模式

来源丨销售与市场(ID:cnmarket)

作者丨吴越舟 张志新

近年来,我与团队在咨询业务中服务过许多创业企业,它们已经完成从0到1的发展阶段,但业务上却出现了长期低速增长或徘徊不前的现象,无法再创造业务的第二次飞跃。这些企业陷入各种各样的经营困境,具体表现为业务增长失速、利润无法保障、现金流萎缩、赢利性增长无法持续……

这一系列现象背后的本质问题是什么?如何才能让这些企业重新实现业务的跨越式增长?

战略生态营销:从核心竞争力升级为竞争势能

企业过去的成功往往源于核心竞争力的支撑,因此对许多企业来说,核心竞争力的打造是最关键的。但现实情况是,许多企业虽然有一定的核心竞争力,却无法找到持续性、赢利性与中高速增长的未来之路,总是会遭遇周期性的增长困境。这是为什么?企业又如何才能找到持续性增长的大方向?

3年前我提出“生态营销”的概念,今天我们需要升级这一概念,进行“战略生态营销”模式的全新思考。

战略生态营销模式可简称为SEM(Strategy Ecology Marketing)模式,这一模式至少有两层含义:在宏观上,企业的战略方向与定位,必须基于对自身所在产业生态演变趋势的深度思考,必须基于对本身产业痛点的深入研究,战略与生态需要融合;在微观上,企业的营销模式与策略,必须基于所在行业生态内客户需求、痛点进行深度分析与聚焦,与行业内其他竞争对手形成明显的差异,营销与生态需要融合。

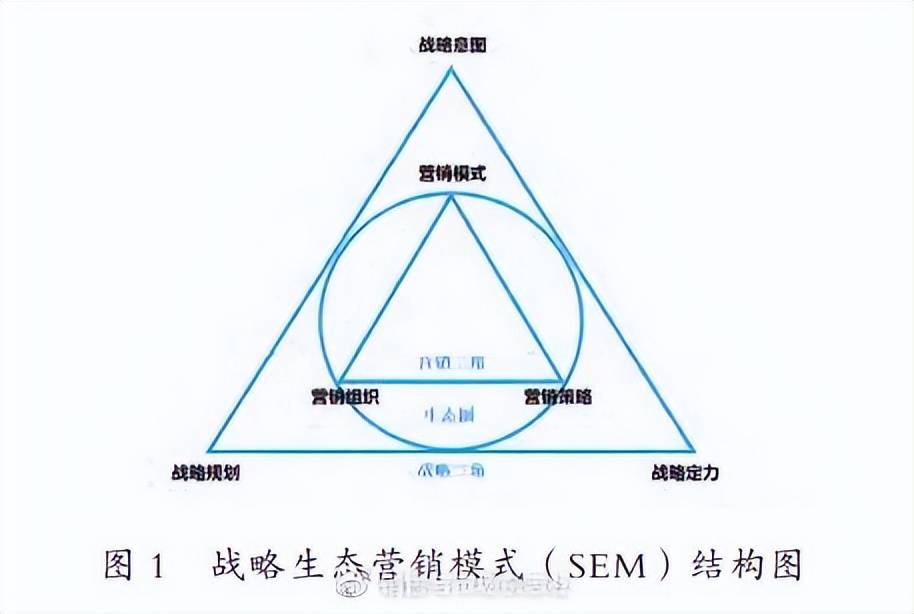

综上所述,战略生态营销模式就是企业的战略、生态与营销的三位一体,三者相互对立、相互依存、相互作用的系统,如图1所示:

图1中的大三角代表战略三角,包括战略意图、战略规划与战略定力,小三角代表营销三角,包括营销模式、营销组织与营销策略,中间的圆代表产业生态的范畴,但实际上产业生态的范畴是变化的、不确定的与不可预测的,详见图2。

图2表现了生态圈的可变性,中间的生态圈可扩张为大生态圈,也可缩小为小生态圈,大生态圈指的是外部世界的变化,体现为产业链下游消费端与产业链上游技术端的演进,图中用虚线表示,小生态圈则是指细分生态的范畴。

以上模型说明,在当前世界百年未有之大变局下,企业的核心竞争力已成为基础科目与基本功,已走过创业期的企业必须善于研究外部产业生态的变化趋势,善于寻找产业生态中稍纵即逝的市场机会,深度研究客户的表象痛点与潜在痛点,深度研究产业价值链相关利益方的痛点,通过与利益伙伴建立有节奏、有结构的梯度关系,持续赋能客户与产业链伙伴,最终帮助客户与伙伴实现商业成功,从而建立利益共同体,在产业链中形成结构化的竞争势能,与产业链相关方持续发展为命运共同体,这就是战略生态营销的最终指向。

战略生态营销的主要特征有:业务在线化、数据共享化、平台化资源、智能化网络(详见销售与市场杂志社《营销的力量》一书中《生态营销:战略营销的时代图景》一文)。

到目前为止,战略生态营销模式的构建有两条路径:一是经验升华模式,自下而上,在实践中长期探索,然后总结升华,代表企业是华为;二是顶层设计模式,在理念指导下,自上而下,有计划有意识地构建,代表企业是小米。

这两家企业代表了战略生态营销的两极。

如果说华为已成为中国科技力量崛起的象征,那么小米已成为移动互联网时代商业模式力量的象征,以华为为代表的企业充分体现了2B(面向企业)业务的技术高浓度、专业理性与体系厚重,是凝聚岁月积淀的稳重之极,而以小米为代表的企业则充分体现了2C(面向消费者)业务的文化高浓度、青春感性与激情创新,是开启时代之窗的动感之极。

华为与小米的路径与风格迥异,又相互渗透,两者相辅相成,又相互关联,共同构成了战略生态营销的整体图景。

华为生态力量:从“统一战线”到“深入场景”

2022年3月28日,华为披露的年度报告显示,2021年共实现营收6368亿元,同比下滑28.6%,但净利润同比增长75.9%,现金流同比增长69.4%,其中运营商业务、企业业务、消费者业务分别实现营收2815亿元、1024亿元、2434亿元。

数据显示华为的整体经营依然稳健,但也能看出美国打压华为的惯性巨大,华为业绩已连续两年下滑,内部承受了巨大压力。但是华为在新年致辞中,仍用了“前行不辍,未来可期”8个字,来描述自己的未来,充满着英雄主义的乐观情怀,华为这种超乎寻常的淡定与自信源于何方?

①极限承压,源于生态的基因

在华为的第一个10年,销售业绩一路狂奔,从1亿元增长到100亿元,这让它有了足够的底气走出国门,走向世界。

这时的华为意识到企业的核心竞争力应从营销、产品、渠道、质量等单项指标上转为“组织与机制体系”,于是华为建立了端到端的流程化组织体系与创新型的激励机制体系。这两大体系的构建让华为从100亿元增长到1000多亿元的规模,创造了第二个10年的辉煌。

彼时的华为已到达行业领军位置,而它敏锐地意识到时代大潮的来临,于是不失时机地完成了自身战略升级,对内实施“深淘滩,低作堰”的商业模式,节制自己对利润的贪欲,对外建立“开放、合作、共赢”的战略生态营销意识,对产业生态圈中各利益相关方主动赋能,建立友谊、优势互补、共荣共生。

华为明确自身的战略定位是全球领先的ICT(信息与通信)基础设施和智能终端提供商,华为的19.5万名员工遍及170多个国家和地区,为全球30多亿人口提供服务,致力把数字数据带给每个人、每个家庭与组织,构建万物互联的智能世界,与供应商、合作伙伴、产业组织、开源社区、标准组织、大学、研究机构等构建共赢的生态圈,这是华为战略生态营销的“统一战线”布局,也是华为对全球生态伙伴贡献价值的底气,更是华为在遇到美国国家级打压之下的自信基因。

②且战且退,依托生态的后方

近两年华为消费者业务大幅降低,面对2020年8月后的芯片断供,华为采取了一系列措施,一是果断放弃中低端市场,将有限的资源集中于高端机型上,保持一定的更新迭代能力;二是在2020年出售荣耀品牌,获得500亿美元的现金流,以退为进;三是做好最坏的打算,复刻华为。

2021年11月,有消息称华为有意将自己的技术授权给中国邮电器材集团等公司,移花接木,这一系列且战且退的市场策略源于华为的战略生态营销思考,依托的是中国市场生态的大后方。

2019年,华为启动麒麟芯片,鸿蒙操作系统也作为备胎转正;同年,因谷歌禁用GMS(谷歌移动服务),华为马上召集数百名工程师,研发自己的技术生态系统HMS(华为移动服务);

2020年,华为从全球招聘2000多名工程师,研发更实用的HMS Core,在软件生态上提前布局,及时跟进;

2021年,是鸿蒙系统正式成为华为底牌的第一年,到12月底搭载鸿蒙的设备已达2亿部,创造了中国国产操作系统的最高纪录。

这一系列且退且战的技术策略,同样源于华为战略生态营销的布局,依托的是自身积淀的技术生态的大后方。

③直插场景,激活生态的前线

互联网已发展到下半场,产业互联网的相关技术在成熟之中,5G+云计算+AI的行业应用必须基于行业的数字化场景,为了快速做透一个行业,华为借鉴谷歌的“军团模式”,在2021年11月成立煤矿、智慧公路、智能海关和港口、智能光伏、数据中心能源五大军团;在2022年3月又成立电力数字化、政务一网通、机场与轨道、互动媒体、运动健康、显示新核、园区、广域网络、数据中心底座与数字站点共十大军团。

军团是商业模式与组织模式的同步创新,旨在寻找持续增长的机会,通过数字化转型赋能企业弯道超车。

同时,这也是持续激活华为组织奋斗的一种方式。

华为深耕行业数字化的关键是从场景入手,基于对政府、金融、交通、能源以及制造等10多个行业企业业务的需求洞察,通过技术创新,研发出场景化解决方案,华为至今已打造出100多个场景化解决方案,帮助企业提升了综合经济效益。聚焦客户痛点,直插场景,撬动与唤醒庞大的市场。

面向全球,华为广泛聚合与团结产业生态伙伴,包括销售代理、解决方案、服务与运营、人才联盟、投融资、行业组织等六类伙伴,持续围绕伙伴赢利、政策简化、伙伴能力提升、数字化工具和装备打造、健康生态构建五个方面,加大对伙伴的投入,打造开放、合作、共赢的行业数字化生态环境。

截至2022年年初,华为企业市场合作伙伴数量超过3万家,其中销售伙伴超过2万家,解决方案伙伴超过1800家,服务与运营伙伴超过6200家,人才联盟伙伴超过2000家。

正是产业合作伙伴的大力支持,使得华为企业类创新产品和场景化解决方案快速深耕到各行各业。

小米生态力量:从顶层设计到底层逻辑

2022年3月22日,小米集团公布年度业绩,2021年总收入达3283亿元,同比增长33.5%,净利润达220亿元,同比增长69.5%,其中智能手机全球出货量达1.9亿台,同比增长30.0%,境外市场收入1636亿元,同比增长33.7%,占总收入的49.8%,小米IoT(物联网)与生活消费产品业务收入850亿元,同比增长26.1%。

上述数据说明小米的整体业绩呈现出稳健性增长的大好形势,小米第11年的成绩单是优异的。是什么原因促使小米一路高歌?与华为相比,其战略生态营销的路径又有什么不同?

①纵横捭阖,拓展生态大空间

与华为生态的历史自觉不同,小米生态的布局似乎源于其顶层设计。早在2013年,雷军基于自身多年的投资经验,以及对小米活塞耳机突然放量的直觉,开始布局小米生态链。

现在看来,这一抉择具有极高的战略位势与时代意义,这是超越一般核心竞争力的跨越式战略思维,它营造的是一种多层梯度结构的生态优势。

事实证明,这种生态布局具有巨大的竞争势能,它在短期内可能显得和风细雨,但时机成熟后会呈现出碾压级的力量,围绕核心用户与核心产品的纵横捭阖所形成的生态,其隐性价值将大大超过显性价值。

小米8年投资500家生态链公司,其中近30家成功上市,多家排队IPO(首次公开募股),充分体现出竹林生态的产业力量。面对苹果营造多年的生态优势,2020年雷军提出,将“手机+AIoT(人工智能物联网)”战略升级为“手机×AIoT”战略,并将此战略确定为小米未来10年的方向。

从加号到乘号的变化,反映的却是作为小米AIoT排头兵的小米生态链部所承担的责任发生了巨大转变,乘法代表了手机与AIoT互为放大器,一荣俱荣,一损俱损,生态链作为乘数的战略价值与意义再次凸显。

②收放有度,促使生态新繁荣

小米生态链狂奔6年后,到2019年也出现了新问题,竹林中的多家公司为了争取更多增长机会,开始横向恶意竞争,忽视爆品、过分压价、严重内卷。

小米基于整体战略的考虑,对生态链公司提出了新规矩,明确重回三大铁律:“技术为本、性价比为纲、做最酷的产品”;清晰三大方向:一是和手机主业相关,二是围绕全屋智能,三是酷玩类。

其中酷玩类或许当下不赚钱,但有整合技术的价值,例如小米机器人铁蛋就凝聚了小米手机部、生态链部、人工智能部等多部门联合研发的成果,代表了用户需求的未来趋势。

此后,小米生态链的SKU(库存量单位)从1500多个砍到了600多个。另外,小米根据产品质量把公司划分为A、B、C、D等不同级别,分类约束与管理,这表明小米生态链逐渐从原来的欲擒故纵的散养模式,走向规范有节、收放有度的组织化与体系化管理模式。

这是小米持续创造生态繁荣需要坚守的底层逻辑。

③快慢有序,引领生态再进化

2021年3月,雷军宣布正式进军智能电动汽车行业,这是小米未来10年的全新战略布局,这一重大战略的自信源于何方?是源于市场趋势与忠实粉丝的数量、质量?还是源于对未来汽车复合技术的透视?还是源于时代企业家的基因与使命?

当前似乎还不得而知。小米手机有相匹配的生态链,那小米汽车会不会也有相匹配的生态链?

“怎么打造以车为中心的生态链?”雷军给生态链提了一个新问题,而相关生态链企业则是闻风而动。对于中国大量中小企业来说,帮小米造车,或许未必不是下一个机会点。

小米生态链的负责人屈恒说:“在未来3—5年,生态链销售额将突破千亿元。”该目标一旦达到,小米AIoT将成为在网设备超7亿、月活家庭超1亿的平台。

坐拥如此庞大的家庭基数,可能才是雷军推出汽车的最大底气吧。

这也是只有生态才能形成的碾压级力量,这种生态所形成的巨大竞争势能是任何一条产业链,甚至任何一个国家与地区都难以抗衡的。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com