请刘涛代言、去年赚了2.27亿,这家公司也要上市了?

来源丨独角兽早知道(ID:iponews)

作者丨Arti

据港交所4月22日披露,美丽田园医疗健康产业有限公司(下称“美丽田园”)向港交所递交上市申请,摩根士丹利、海通国际与华泰国际担任其联席保荐人。

据招股书显示,美丽田园是中国最大的日常面部及身体护理服务和第二大身体及皮肤护理服务提供商。该公司的一站式健康与美丽管理服务涵盖身体及皮肤护理服务(包括日常面部及身体护理服务及能量仪器与注射服务)以及抗衰医学服务。

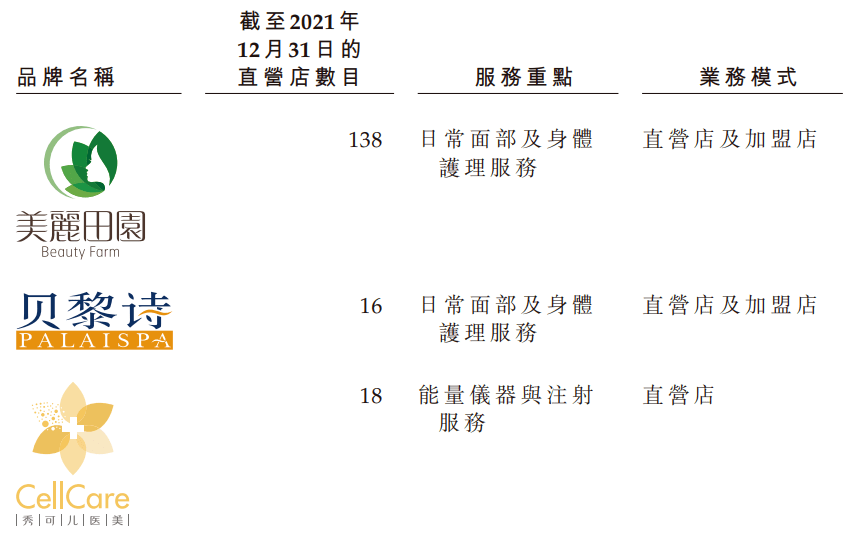

公司于1993年建立旗舰品牌美丽田园,凭借29年行业经验及适应不断变化的客户需求,是中国健康与美丽管理服务行业中历史最悠久的国内连锁品牌之一。美丽田园还建立了三个新兴品牌,即贝黎诗、研源及秀可儿,提供跨越全客户生命周期的服务,在中国健康与美丽管理服务行业处于领先地位。

截至2021年12月31日,公司已建立一个由177家门店组成的全国门店网络,包括位于一线城市的87家门店及位于新一线城市的70家门店。截至同日,公司广泛的门店网络也包括160家由加盟商经营的门店。

美丽田园及贝黎诗门店可按其各自的开张日期分类为三组,分别为新成立门店(即已成立不多于三年的门店)、发展中门店(即已成立超过三年但少于八年的门店)及成熟门店(即已成立至少八年的门店)。截至2021年12月31日,公司有35家处于新成立阶段的美丽田园及贝黎诗门店、53家处于发展阶段的美丽田园及贝黎诗门店以及66家处于成熟阶段的美丽田园及贝黎诗门店。

美丽田园并不分阶段管理秀可儿门店及研源医疗中心。相反,公司仅于其认为来自同一城市的现有日常面部及身体护理客户对能量仪器与注射服务及抗衰医学服务有清晰及充足需求的城市继续开设秀可儿门店或研源医疗中心。因此,秀可儿门店及研源医疗中心的爬坡期一般较短,并能于开张后不久形成庞大且忠诚的客户群。截至2021年12月31日,公司拥有18家秀可儿门店及五家研源医疗中心。

受惠于中国人口的人均可支配收入增加、更注重外观的意识、日新月异的技术及材料以及规范行业的利好政策及法规,中国身体及皮肤护理服务市场正迅速扩大。

根据弗若斯特沙利文的资料,市场规模已于2021年达到人民币(下同)5003亿元,并预计以8.7%年复合增长率于2030年增加至1.06万亿元。根据弗若斯特沙利文的资料,以2021年收入计,美丽田园是该高度分散的市场第二大参与者,而前五大参与者仅占总市场份额的1.5%。凭借公司的品牌知名度、全国门店覆盖率、庞大的客户群及标准化服务,美丽田园认为其有能力抢占中国身体及皮肤护理服务行业更多市场及增长机会。

据招股书,美丽田园的客户到店次数由2019年的81.94万次增长至2021年的105.5万次,年复合增长率为13.5%。在首次光顾后,许多顾客选择成为会员,于2021年,直营店的活跃会员(定义为相关十二个月期间内使用服务至少一次的会员)超过7.74万名,较2020年上升12.5%。于2021年,活跃会员每年平均光顾公司门店13.3次,平均消费2.08万元,而于2020年则光顾12.1次及平均消费2.02万元。2019年活跃会员中的70.6%在随后两年曾继续购买公司的服务。

自成立以来,美丽田园获得包括时尚COSMO年度美容连锁机构大奖、时尚COSMO年度达人推荐品牌大奖、年度焕新经典品牌、年度人气品牌、最受女性欢迎品牌及上海美发美容五星级企业。

该公司的业务于往绩记录期间迅速增长。公司总收益由2019年的14.05亿元增加7.0%至2020年的15.03亿元,并进一步增加18.5%至2021年的17.81亿元。

公司于2019年、2020年及2021年分别录得年内溢利1.47亿元、1.52亿元及2.08亿元,2019年至2021年的年复合增长率为18.9%。剔除上市开支的影响,公司于2021年的非香港财务报告准则经调整溢利为2.27亿元,2019年至2021年的年复合增长率为23.3%。

美丽田园的门店集中在一线城市,一线占比88.7%,公司整体毛利率从2019年的逾50%下降到目前的46.8%,加盟店及其他和能量仪器与注射服务毛利率高达57%,直营店毛利率偏低,不足40%。

招股书显示,美丽田园此次香港IPO募集资金将用于扩张及升级服务网络将用于进行战略并购加盟店;进一步投资IT系统,以发展内部数字化能力,精简日常营运及提高营运效率;营运资金及其他一般公司用途。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com