疫情还能“造富”?又一新冠检测概念股登陆港交所

来源丨云掌财经APP(ID:yzcjapp)

点击阅读原文

近日,多地抗原检测试剂上演“一盒难求”。

疫情走到第三年,新冠抗原自测产品的上市再次搅动了新冠检测概念股的一池春水,相关概念股闻风大涨。

艾迪康也迎来了自己的第二次赴港路。

继去年递表“失效”后,作为ICL(独立医学检测实验室)四大龙头企业之一的艾迪康于今年3月4日再次向港交所递交了上市申请,拟登陆港股主板,摩根士丹利及Jefferies为其联席保荐人。

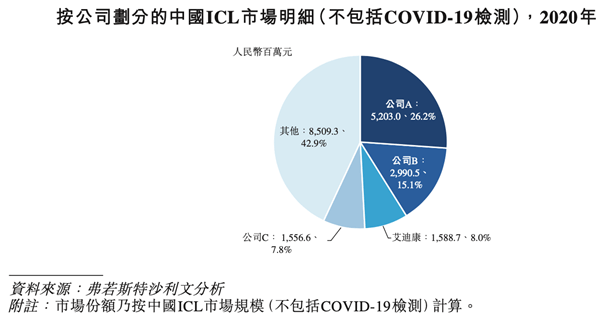

成立于2004年,艾迪康是以诊断服务外包为核心业务的独立第三方医学诊断服务机构。与金域医学、迪安诊断、达安基因共同占据检测市场的半壁江山。

据弗若斯特沙利文,以收入计,2020年,中国前四大ICL的市场份额共计57.1%。艾迪康市场份额(不包括COVID-19收入)约为8.0%,是中国三大ICL服务商之一。

作为国内第三方检测机构四大龙头之一,艾迪康的上市脚步可以说是姗姗来迟。

“虽迟但到”的IPO之路

艾迪康是独立医学实验室四巨头中仅存的还未上市的企业。

2004年8月,目前ICL市场份额第四的达安基因在深交所挂牌。

2011年,出身罗氏诊断小代理商的迪安诊断登陆资本市场。

2017年,“ICL一哥”金域医学登陆上交所主板。

至此,市场份额排名第一、第二、第四的ICL均已在A股完成上市。

而直到2021年6月才首次向港交所递交上市申请的艾迪康,却因“材料失效”而告终。2022年3月,艾迪康才二闯港交所。

其实,艾迪康并不算是新兴企业。2000年左右,艾迪康等较早一批第三方检测机构陆续成立。十余年的跑马圈地后,基本划分清了ICL领域的格局,也跑了四家龙头企业。

如今,其余三位老对家已经在资本市场风生水起,而艾迪康却一直没有上市。

其实,艾迪康不是没有过踏入资本市场的念头。2010年前后,风头正盛的艾迪康就有过上市的想法,只是计划还未实施,就被迫夭折。

2012年,艾迪康多位高管在公司快速发展阶段出走,自立门户创立了艾迪康的竞争对手——千麦医学检验。

艾迪康的下坡路从此开始。

2012到2015年的三年间,艾迪康扩张的脚步踩了“急刹”,每年都只成立1家实验室,这在其历史上未曾有过。

四大龙头里,艾迪康逐渐落后。

2018年3月,市场传出艾迪康准备将公司以约5亿美元的价格出售的消息。最终被凯雷资本收购,成为第一大控股股东,而公司创始人让位,少量持股,不再参与经营。

靠疫情检测两年赚21亿

直到新冠疫情之前,艾迪康都没有抓到什么赶超机会。

作为第三方医学检验服务商,艾迪康的商业模式非常简单。主要为医院、体检中心、制药公司、CRO公司等提供检测服务。这一医疗诊断检测服务部分的收入占总营收93%,其次是医疗产品销售,占比不足10%,销售的产品主要采购自国内外知名品牌的检测仪器、试剂及耗材,艾迪康本身不从事生产。

2020年的开始,新冠检测需求的集中助推了艾迪康的业务增长。

财务数据显示,2019 年~2021 年期间,艾迪康的年收入分别为 17.3 亿元、27.4 亿元、33.8 亿元,复合年增长率为 39.8%。同期净利润分别为 0.70 亿元、2.89 亿元、3.22 亿元。这两年,新冠检测业务为艾迪康带来了21.57亿元的收入。

新冠的仿佛把ICL行业带活了,随之而来的DRG(一种医保基金为患者购买诊疗服务的支付方式)疾病付费模式的推广,也为ICL行业带来更多机会。

多重利好下,近年来国内ICL行业的发展十分乐观。数据显示,ICL行业的市场规模有望在2025年时突破460亿元。

仍有“进步空间”

如今,疫情走到第三年,核酸检测难再迎来爆发式增长。

而过分“依赖”疫情检测业务对于艾迪康来说是一把业务发展的双刃剑。

一方面,艾迪康受益于新冠疫情,相关的检测业务快速增长,短时间内为公司业绩带来很好提振。

但长期来看,疫情红利终会褪去,公司还需找到新的利润增长点,即发力特检市场、扩张ICL布局等。

数据显示,中国ICL市场规模一直维持大幅增长的状态,由2016年的117亿元人民币增至2020年的198亿元人民币,复合年增长率为14.0%,预计2025年将达到人民币463亿元,复合年增长率为18.4%。

而这,意味着艾迪康的ICL业务仍存广阔的发展空间。

加之艾迪康拥有遍布全国的26个自营实验室,覆盖31个省市及1500多个市县的17000多家医疗机构的专用冷链物流网络的基础优势。随着ICL业务走上医疗舞台,艾迪康的营收还将有望再创新高。

此外,艾迪康还开始寻找新的业务增长点——拓展C端业务,切入口是健康管理。这一点,艾迪康的老竞争对手金域医学和迪安诊断同样在着手布局。

未来,随着预防意识的提高,人们健康体检的需求逐渐觉醒。而处于预算压力加剧医院和诊所很大可能会把这部分外包给ICL。

如此广阔蓝海,也不难理解,向来“佛系”的艾迪康为何突然开始上进了。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com