大众出行与互联网广告行业研究简报

△ 点击音频,收听报告简版

起源及概念

起源:随着信息技术的发展与普及、智能移动终端的迅猛发展。概念:互联网广告就是通过网络广告平台在网络上投放广告。

网络优势及表现形式

优势:可以追踪、研究用户的偏好,这是互联网相对传统媒体营销的优势,也是其精准营销的基础。这几乎是互联网的天然优势—— 比起传统媒体,每个 IP 背后的网民的上网行为、浏览习惯、注册的个人信息,都可通过技术手段获取、挖掘,通过对上述内容的长期积累和深度分析,广告商便有机会深入了解用户行为和喜好,按照每个用户的行为特点、地域、兴趣爱好等挑选最匹配的广告信息。

产业链

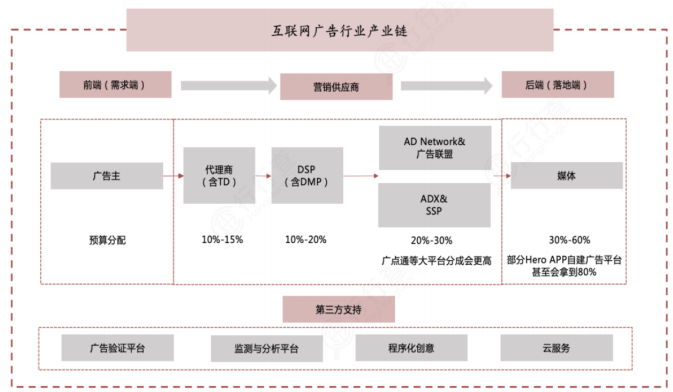

互联网广告行业产业链及细分环节分成比例

互联网广告行业产业链按上、中、下游可分为前端(需求端)、营销供应商、后端(实施端)。细分来看,上游为广告主,决定投放需求与预算;中游为营销供应商,包括各大代理商、广告联盟等,分成比例在10%-30%间不等,腾讯广点通一类的大平台分成更高;落地端,即广告投放端,主要为媒体,分成比例一般为30-60%,部分头部app如爱奇艺、腾讯视频等,凭借优质内容与营销方案,掌握更大议价权,分成比例或达到80%。成本端来看,主要来自于第三方平台服务费、网络带宽成本等。

互联网广告市场规模

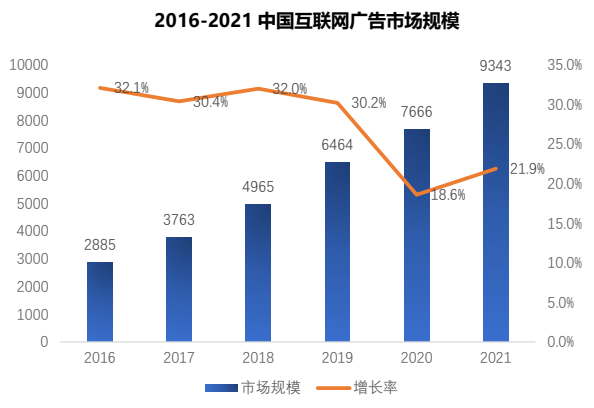

互联网广告市场2021年同比增速约22%。与2016-2019年互联网广告市场规模保持30%以上增速相比,2020年以来互联网广告市场规模增速明显放缓。

2020年中国网络广告市场规模为7666亿元,同比增长18.6%,比2019年增长率低了4.1pct。预计2021年中国网络广告市场规模为9343亿元,同比增幅21.9%。该预测也与全国人大社会建设委员会副主任委员、中国网络社会组织联合会会长任贤良在12月11日举办的中国国际广告节上所公布的预测数据相接近。

互联网广告是刚需,短期经济下行压力下增速放缓。2020年中国互联网广告收入4972亿元,同比增长13.9%。

一方面,广告行业整体依附于实体经济,受宏观经济周期波动的影响,近年来中国广告行业经营额占GDP比重维持在0.88%左右。经济新常态下,广告收入增速整体下行符合经济规律。另一方面,互联网技术不断迭代发展持续吸引广告主投放,互联网广告逐步成为广告主投放首选,其在整体广告收入占比2016年为35.5%,2020年达52.8%。

挑战与机遇

1、互联网流量庞大,但人群定位不精准

互联网广告的优点十分突出,不受地点、人流、环境等因素的干扰,同时流量也是非常可观,但是他无法精准定位产品的用户群体进行投放,有时候户外广告主投放户外广告无法直接带来销量。

2、网民对于互联网广告的不信任

近几年,国内网民的数量急剧上升,网民数量达7.72亿。如此庞大人群按道理对于互联网广告推广应该是有利的,但是魏则西事件后很多人对互联网广告十分不信任,造成了广告屏蔽软件几乎人手一款。这让互联网的推广走上了艰难险阻的道路。

总的来说互联网这两年呈现的趋势已逐渐冷却,那么如何能够锁定精准人群,锁定精准场景,而又能增加信任则成为了新的挑战与机遇。

大众出行中如机场、火车站场景,精准对应人群,场景,地点,班次,时间的交互做互联网广告的推广方式也许是未来的方向之一。

大众出行

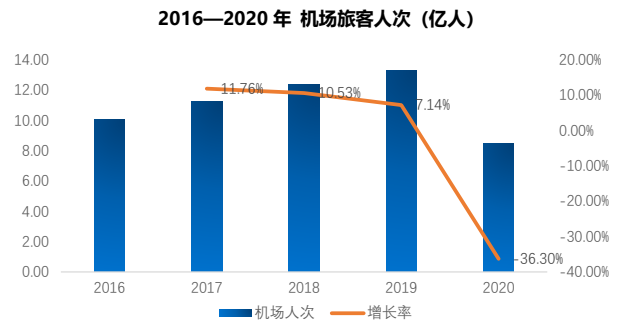

“十四五”期间提出了进一步发展支线航空,激活二三线城市航空出行潜在需求,民航发展趋势较为明确,新的市场增量更多将来自二三类机场。近十年东部地区机场旅客吞吐量增速低于其他地区,中部地区增速较快。航司需要更多聚焦下沉市场的拓展,主要包括区域经济枢纽或省内发达城市,顺应市场趋势。

机场具有重要的“城市名片”属性,能够带来旅客量的持续增长。根据民航局数据统计,2016-2019年全国机场旅客吞吐量均超过10亿人次以上(2020年因疫情影响,暂不纳入)。

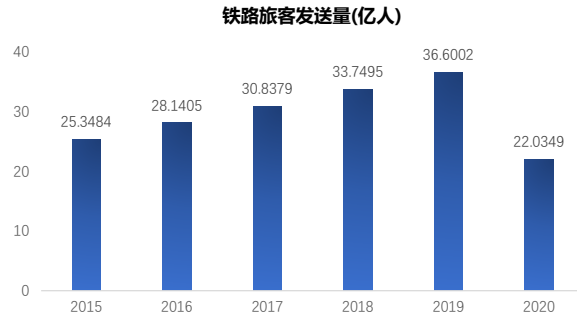

全国铁路旅客发送量完成22.03亿人,比上年减少14.57亿人,下降39.8%。

而随着疫情逐渐好转,以及人口流动需求不断增加,出行人群将恢复或超过2019年,并保持上升趋势。大众出行人群的上升趋势加上互联网广告规模的自然扩张,大众出行+互联网广告的精准场景模式或将迎来新的挑战与机遇。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com