虚开发票或被判刑!多家企业被严查处罚!千万别碰这十大坑!

来源丨东方美食(ID:dongfangmeishibj)

作者丨正君

点击阅读原文

随着国家金税四期要上线,虚开虚抵发票的行为必须收手了。大数据等技术不断升级,税务监控变的越来越严。近日多家餐饮企业被查,国家税务总局深圳市分局连发数条餐饮企业虚开增值税发票的处罚通知。

01

虚开1万将被判刑

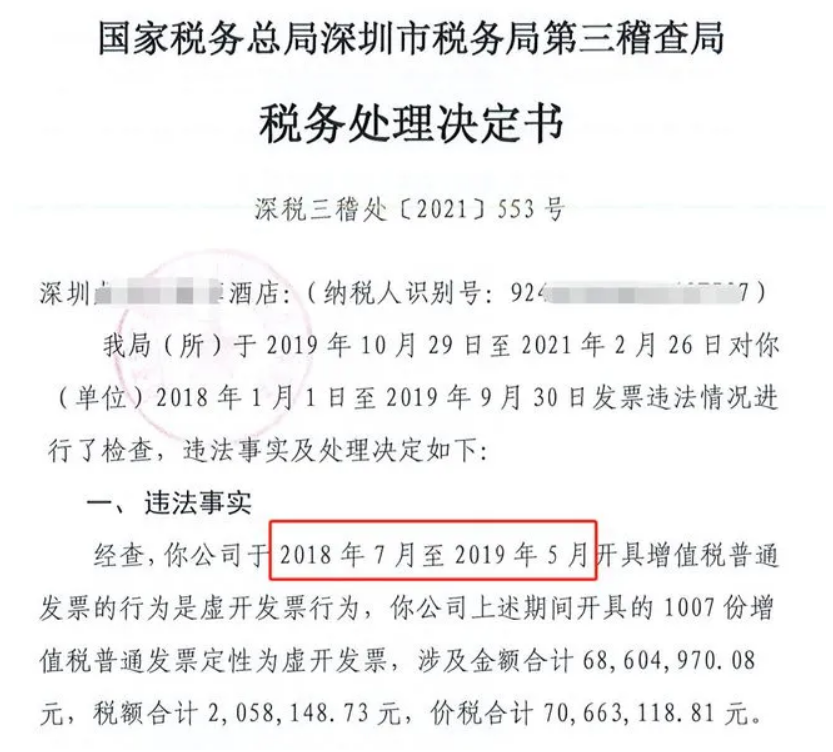

经国家税务总局北京市税务局第三稽查局检查,发现北京锦荣升餐饮管理有限公司在2017年08月至2020年08月期间,对外虚开普通发票276份,票面额累计56.80万元,被列为“重大税收违法案件”。

可以说,现在大数据太强大了,千万不要虚开发票了。

营改增之前玩票是“钱的问题”,营改增之后玩票则是“命的问题”。

涉及虚开增值税专用发票,虚开税款数额在一万元以上或者致使国家税款被骗数额在五千元以上的,根据《行政执法机关移送涉嫌犯罪案件的规定》以及《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的规定,税务机关依然会将案件移送至公安部门依法处理。

虚开专票是犯法、有可能被判刑,其实,虚开普票也是犯罪,也会被处罚。

02

重点稽查十大坑

坑一:隐瞒收入

有些企业利用私户、微信、支付宝等收取货款来隐匿部分收入,或存在大额收款迟迟不开发票,或给客户多开发票等等。

金税四期不仅仅通过你申报的数据,来核实是否异常。可能还会通过企业银行账户、企业相关人员的银行账户、上下游企业相关账本数据、同行业收入、成本、利润情况等来稽查比对。

坑二:虚列成本

主营成本长期大于主营收入。

比如:公司没有车,却存在大量的加油费;差旅费、会议费、咨询费等异常;工资多申报或少申报;买发票,多结转成本,后期红冲或补发票;计提了费用却迟迟没有发票等等。

坑三:利润异常

报送的资产负债表与利润表勾稽关系有出入;利润表里的利润总额与企业所得税申报表中的利润总额有出入;企业常年亏损,却屹立不倒;同行业利润偏低等。

坑四:利用“税收洼地”

“税收洼地”,某些公司利用当地增值税、企业所得税有奖励的政策、利用当地个人所得税核定征收的政策,注册“空壳公司”。

“阴阳合同”,利用签订“阴阳合同”的方式隐瞒收入或虚列成本的方式行不通了,将被严查。

关联交易存在价格上的不公允,也将成为税务稽查的重点对象。

坑五:虚开发票

不管是为他人、为自己开这种发票属于虚开,当中间人介绍虚开发票也不行,接受虚开发票的行为也不可以。

环开、对开发票,即A公司B公司互相开票,虽然没有少交税,但是没有真实业务,也属于虚开发票。

坑六:“三假”行为

没有实际经营业务只为虚开发票的“假企业”,没有实际出口只为骗取退税的“假出口”,没有具备条件只为骗取疫情防控税收优惠政策的“假申报”等行为。

坑七:库存异常

金税四期上线后,企业库存会进一步的透明化,企业进多少货,出多少货,还剩多少货,一目了然。企业一定要做好存货管理,避免库存账实不一致。

坑八:故意用现金/个人卡发工资

有些公司为了避税,故意用现金/个人卡发放工资。

坑九:社保异常

试用期不入社保;代别人挂靠社保;未足额或未缴纳社保;员工自愿放弃社保,就没有给入;不签合同就不缴社保;档案未转就不给交社保等等。

坑十:税负异常

增值税收入长期大于企业所得税收入;税负率异常,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查;企业大部分员工长期在个税起征点以下;实收资本增加,印花税未缴纳;盈余公积转增资本,个人股东却未缴个税等等。

免责声明:文中观点或意见仅供参考,不代表本APP立场,且不构成任何投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com