时尚零售业这10大趋势,都是“搞钱”的新机会!快抓住!

来源丨商业与地产(ID:commercialproperty)

点击阅读原文

猫头鹰日志(MalltoWinLog)

回首2020,瞻望2021。关于男装、女装、运动装、快时尚、内衣、奢侈品、美妆、羽绒服细分业态的趋势预判。

《反脆弱》中有一句话,“当你寻求秩序,你得到的不过是表面的秩序;而当你拥抱随机性,你却能把握秩序,掌控局面。”

2020,我们既见证了新品牌完美日记、泡泡玛特风光上市,我们也目睹了162岁狗不理黯然退市,昔日鞋王达芙妮彻底告别实体零售。

消费品市场在这一年发生了深刻变化。

新趋势的涌动,使任何一个领袖品牌都无法安睡。你无法左右市场环境的改变,也不知道消费者哪个莫名其妙的小心思,又孕育出了一个十亿百亿市场,会威胁到你的位置。

消费潮流的翅膀轻轻一舞,商业创新的风暴就迫在眉睫。元气森林走红以后,伊利、康师傅、雀巢才开始重视0糖饮品;泡泡玛特上市后,名创优品才开始推出独立潮玩品牌;巴奴新品屡屡被种草,海底捞才开始理解火锅的产品主义。

大环境的变动在各个领域引发连锁反应,作为消费市场的重要部分,时尚零售行业也弥漫着诸多不确定因素。

但无论是新业态、新品牌的崛起,还是老品牌、传统业态的没落,这一切的背后,都是品牌对市场、消费者和资本风向的感知和把控。企业及品牌只有找对方向,顺应时代的发展才会事半功倍。

基于此,我们将通过回望时尚零售市场在2020这一年发生的深刻变化,展望2021。

1

服装行业零售总额下降

实体服装品牌纷纷转型线上

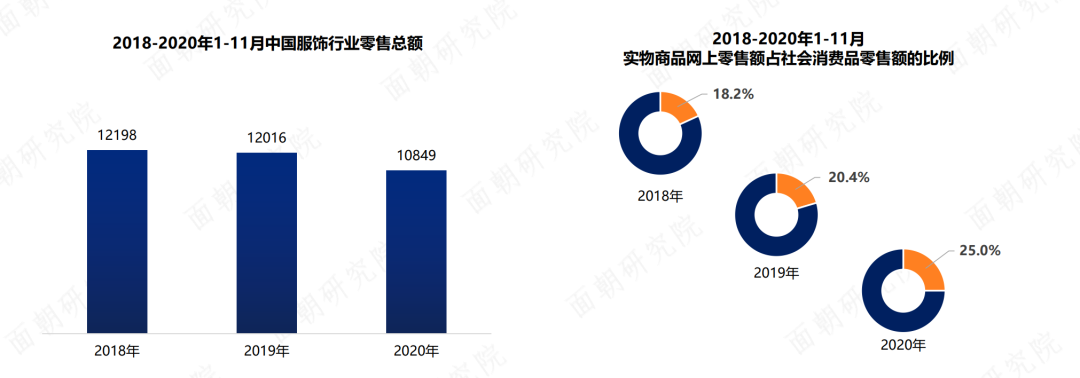

2020年,疫情使服饰行业的发展受到较大冲击,线下实体门店流量骤降。

数据显示,2018-2020年1-11月,中国服饰行业零售总额呈现不断下降趋势,而实物商品网上零售额占社会消费品零售额的比例不断上升,2020年1-11月占比达到25%。

新技术支持+新渠道红利+新消费赛道,实体服装企业转型新机遇。

网络电商的成熟、直播电商的爆发,让实体服装企业找到一线生机。许多商家、品牌开始寻求转型,加快布局线上渠道,探索破局之道。

新技术支持:移动互联网时代,网络的普及极大提升了用户网络浏览的便利性;5G、工业互联网等技术升级,为企业数字转型提供底层基础,用户上网体验更加流畅,信息传播实时性更强。

新渠道红利:相较于图文,短视频、直播等介质,能够更加全面、立体地展示商品。服装行业商品展示性强,更容易通过短视频、直播向用户进行全方位展示。截至2020年6月,短视频用户规模达8.18亿,电商直播用户规模达3.09亿,用户增长速度非常快,短视频、直播成为企业获客新渠道。

新消费赛道:2019年服饰线上渗透率超34%,Z世代人群成为新消费增长用户群体,消费升级,需求越来越多样化、细分化。运动服饰、小众服饰、无性别服饰等细分赛道增速加快,成为服装企业转型新机会。

2

年轻人群、下沉市场成新增长空间

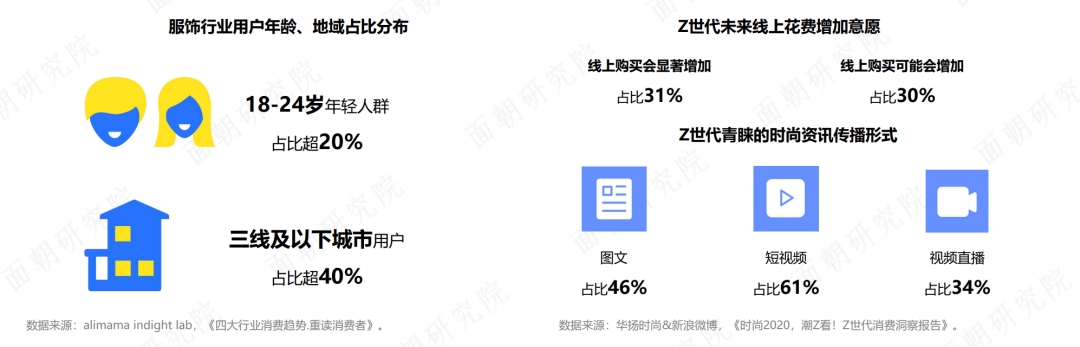

从用户角度来看,服饰行业年轻化趋势显著。面朝研究所《服装品牌行业研究报告》中显示,18-24岁年轻人群在服饰各类目消费占比超20%,其中男鞋女鞋、运动鞋类目年轻人群占比超35%。

从地域角度来看,服饰行业下沉市场增速快。各主要类目三线及以下城市用户占比均超过40%,且呈现持续增长趋势,下沉市场将是服装行业未来重要机会。

麦肯锡《2020年中国消费者调查报告》中也显示,三四线城市中,年可支配收入达到14万~30万元的家庭年复合增长率达到38%,高于一二线城市的23%。中低线城市消费新生代成为增长新引擎。

从z世代消费偏好看,未来线上花费增加意愿比例为61%,线上购物将成为年轻用户更加倾向的购物方式。Z世代青睐的时尚资讯传播形式中,短视频、图文、视频直播排名前三,占比分别为61%、46%、34%。对于服装企业而言,年轻人群、下沉市场将成为新增长空间,实体品牌转型线上存在较大增长机会。

3

男士消费崛起

奢侈品加码男装业务,彩妆增加男妆品类

相比近几年热议的“她经济”,男性消费者获得的关注并没有那么多,然而新一代男性消费者更加注重个人的形象与穿着打扮,时尚意识的崛起,正成为新的潜力股,消费需求开始加速增长。

当下的国内服装市场,正在被具有新一代消费观念的年轻人所主导,这对市场竞争激烈且发展空间有限的传统男装品牌来说,既是挑战也是机会。抓住机遇进行产品创新,切入细分赛道,或者干脆与新锐品牌联合,将成为革新的优选途径。

作为国民男装品牌,海澜之家(6.700, 0.07, 1.06%)不断创新,重新树立了新的标签,向潮流与个性转型,并成功走在了国内品牌的前列。

为了打破年轻人对品牌固有的印象,品牌积极调整主营男装业务产品结构,贴上“创新型、功能型”的新标签。去年,品牌成功邀请周杰伦作为品牌代言人,借助其跨越老中青少的影响力吸引流量,在凭借高性价比留存流量的同时刷新海澜之家的品牌认知。此外,针对特定新品推出,海澜之家会寻找符合产品调性的代言人进行产品推广,如2020年秋冬季节,公司邀请罗永浩代言全能茄克等功能性产品。

随着近几年“无性别”概念的流行,如今的男性消费者渐渐不再恐惧曾经只用于女性服饰中的明亮色彩,在消费的产品方面也更加注重颜值和品质,甚至裙装、厚底靴及薄纱材质也成为出现在男装店中的常见款式。

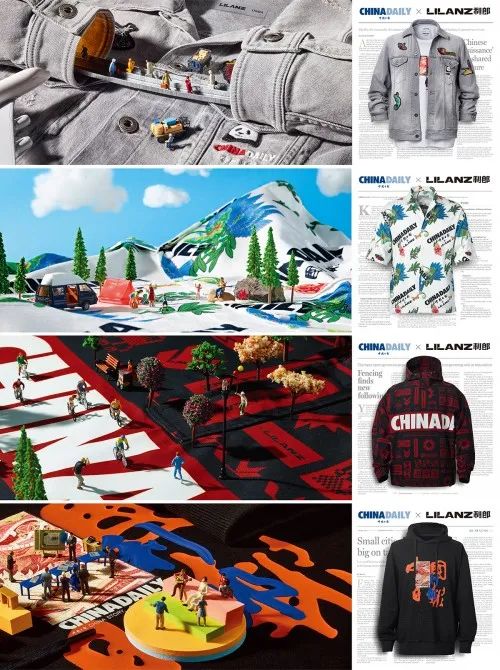

2020年,利郎与China Daily的跨界合作,令本土男装有了新的想象空间。

利郎签下了China Daily 封面版画 IP,以其蔚为大观的图案灵感,设计了“LILANNZ× CHIANDAILY”系列服装。此系列一推出就刷新了业界的认知,一改男装黑白灰的印象。人们更加深刻地发现,原来男装也可以是“美”的,也可以多姿多彩的同时拥有优雅,享受绚烂的同时避免雷人。

在“时尚易逝”的大环境下,太平鸟(47.160, -1.00, -2.08%)男装去年凭借一系列高密度输出成为国内男装行业内最受瞩目的一颗星,来势汹汹。

据时尚商业快讯数据,去年双十一,太平鸟全渠道零售额达14.5亿元,超过2019年全纪录。

从与可口可乐、雪碧和芬达等饮料品牌,到与Billie Eillish的合作,再到火影忍者、史努比和最新推出的《大理寺日志》联名系列,太平鸟男装在2020年这个窗口期的勇往直前反而帮助品牌找到了一条超车道。并且,品牌开始加大对产品面料和功能的研发投入,拓展户外、丹宁产品新触角。

男装正成为驱动奢侈品牌发展的新动力

除了在腕表市场上发力,多个奢侈品品牌均加大了开设男装专卖店或与男装品牌有关的副线,而这也预示着不同行业正开始发力新中产男性消费市场。

例如,2020年7月,LV 全球首家男士旗舰店“LV 涩谷男士专卖店”在东京开业,主要发售男装、鞋 履、珠宝、配饰以及门店限定产品等,还包括了如LV旗下生活方式类系列Objets Nomades Collection 的单品。

与此同时,目前男装产品的同质化,也为那些重视设计、强调个性与特质的设计师男装品类带来新机会。这个领域虽然还没玩家跑出来,但出现了一批品牌如单农和速写等,向好的发展趋势已经存在。

男妆市场将进一步扩大

基于时代的变化、观念的不断进阶,甚至可以说是受女性观念及审美的迁移剧变,男性开始重新审视自己,无论是自我形象管理还是审美意识,消费的边界也在不断扩宽。

例如,欧洲最大的男妆品牌MMUK MAN,从2011年只有基础款的遮瑕膏、粉底,到如今拥有60多个系列,这从侧面显然印证了男妆市场的一些变化。包括近两年一些国际大牌也纷纷瞄向这一市场,Chanel、Tom Ford等奢侈品牌推出的男士化妆系列,在全球范围内提高了人们对男性化妆的认识和接受度。

4

女装赛道细分

大码女装、小众服饰成为黑马

一直以来,女性的新消费趋势也是市场的风向标,而大码女装就是一个被忽视的百亿美元风口。

据全球零售智库Coresight Research预计,美国大码服装市场规模将增长到240亿美元,年增长率约为服装市场总增长率的两倍。而中国大码服装市场的价值则高达109亿美元。

近两年,借着电商和直播这场春风,大码女装赛道正在迅速升温。仅淘宝上与大码女装相关的店铺就多达60余万家。被评为大码女装直播之城的东莞,更是在一年的时间内,上新5万款大码女装。

去年7月,杨天真在小红书开启了直播带货首秀,首场带货成交总额超过736万,个人大码女装首次预售超过3000件。而在9月,杨天真和她的“PLUSMALL”更是创下了小红书电商直播历史新高。

转观国际,去年年底,专注于大码女装的澳大利亚服装公司City Chic Collective,通过2300万英镑(约合2亿元)成功从Arcadia集团手中收购了大码女装品牌Evans,进一步完善了公司的大码女装商业帝国。

虽然市场发展向好,但不可否认,不论是国内还是国外,其实大码女装一直是业内忽视的市场,时尚界零售商都只把大码服装当成附属业务,从未真正深入了解这个品类。

正如被收购的Evans,虽深受年轻消费者喜爱,但原在Arcadia集团旗下,也只能算是一个规模比较小的品牌。

目前为止,和全女装和均码女装市场不同,大码女装仍是一个有品类无品牌的赛道,相比之下仍属小众。哪里有空白哪里就有机会,所以说,用户精准、回头率高的大码女装无疑正在成为一个黑马赛道。

此外,亚文化出圈,小众服饰迎来新蓝海。

随着Z世代逐渐被主流目光聚焦,汉服等亚文化小众服饰也在逐渐扩大认知度圈层。

2020年,中国二次元消费群体达到3.87亿人,二次元服装市场规模近170亿,腾讯发布的《00后兴趣报告》中提到,JK制服、汉服、Lolita“三坑”是Z世代话题中的热度前三位。圈住年轻人的小众服饰也正在开拓一个百亿级市场。

资本逐鹿,去年9月,汉服古装品牌重回汉唐完成战略投资融资;10月,汉服古装品牌十三余汉服完成Pre-A轮数千万人民币融资;11月,以汉服元素、JK制服、IP衍生等推出服饰、玩具产品的十二光年已完成500万元天使轮融资。

除了个别品牌如To Alice、axes femme有线下实体店,泛二次元服饰的主要销售渠道来自线上平台。根据2020年天猫双十一的数据,汉服、JK制服和Lolita等泛二次元服装成交额出现大幅增长,是女士衬衫的1.26倍,95后已经成为二次元服饰的主要消费群体。

从二次元服饰的买卖规则和经营方式来看,通常,线上定时限量的预售制迫使圈内爱好者苦苦等待3个月以上才能拿到现货,而售卖“三坑服饰”的线下小店主要聚集在写字楼、住宅楼等隐秘场所,线下市场仍旧是一片蓝海。

5

运动服饰

科技属性推动运动品牌升级发展

据西班牙投资公司Comprar Acciones的最新报告,2020年全球运动服饰市场的规模将达到3535亿美元,未来六年该市场还将以3.7%的复合年增长率继续增长,到2026年将达到4392亿美元。

运动服饰行业增速保持强劲的同时,也呈现出一些新的特点。即,与男装、女装等其他服饰行业相比,更重视设计、舒适性和性能。面对专业性要求的提升,品牌纷纷沉淀自主技术:

例如,Nike前段时间推出的免系带鞋款 Nike GO FlyEase,它是设计、创新与工程学的完美结合,能够让使用者轻松穿脱,是Nike创造的一款「解放双手」的运动鞋。

去年,为了推进可持续发展战略,adidas与NASA签署《太空协议/SPACE ACT AGREEMENT》,注重于开发可回收、可重制或可降解的产品。此外,为了实现首位女性登月,并首次将女性宇航员送上火星,adidas还将与NASA的阿尔忒弥斯(ARTEMIS)计划展开深度合作。

在该计划的背景下,adidas推出了ULTRABOOST 限定系列跑鞋,这是品牌与科学家、训练师和微重力专家们合力创造的专业装备,将以太空科技加持运动表现。同时,太空科技的神秘感也是时尚气质的一部分,因此新品亮相后收获了众多鞋迷的期待。

在竞争日益加剧的运动品市场,科技感早已成为品牌彼此间心照不宣的核心竞争力。正是运动品牌的研发投入和不断推出搭载新技术的新产品,才使得这个行业相较于其他鞋服品类能够不断前进。

6

快时尚品牌联名仍在继续

在可持续发展领域寻找新的突破口

2020年,快时尚行业过的并不好。

Superdry正式退出中国市场;Esprit宣布全面退出亚洲市场;ZARA其母公司Inditex宣布关闭全球1200家门店;瑞典快时尚巨头H&M在2020年第二季税前亏损高达49.48亿,关店170家;无独有偶,拥有三千家实体店的服装巨头艾格宣布破产。

以“时尚不贵”为特点的快时尚早年受到收入水平不高的学生党、年轻上班族的喜爱,但近年来面对中国快速变化的市场似乎已经增长乏力。

从消费者角度,大部分消费者对其并未有一定的忠诚度,只是为了在此寻找平价替代品,如今渐渐由于质量堪忧、抄袭照搬大牌款式、风格单一、性价比低等问题逐渐被消费者丢弃。除了自身缺陷,电商的崛起、消费升级等也成为快时尚品牌需要面临的现状。

对此,一方面,快时尚品牌继续通过联名的方式,烙印年轻、时尚、品质属性,保持新鲜感的同时,也通过对合作对象的选择,表达自己的态度。

一直以来,优衣库不仅以提供兼具时尚和高品质的服装闻名,它与设计师、艺术家打造的各式联名系列持续为消费者带来新鲜感,也牢牢巩固了自己的客户群体。其中,+J系列堪称衣库联名史上的经典合作。

去年10月份,优衣库与著名极简主义女设计师 Jil Sander 推出的新一季联名+J系列进行了全球首发,这是时隔多年以来双方的首一度合作,全新的UNIQLO+J 2021 春夏联名系列也即将登场。

今年年初,优衣库还宣布与卢浮宫合作,推出以《蒙娜丽莎(34.300, -0.62, -1.78%)》、《断臂的维纳斯》、《萨莫色雷斯岛的胜利女神》等艺术品为主要设计元素的卫衣及T恤。近日,优衣库又将目光投向了小说界,与村上春树合作推出“村上T”,不出意外将会受到村上春树书迷的抢购。

另一方面,后疫情时代,人们在追求时尚与潮流的同时,也开始关注产品面料对环境的破坏。很多时尚品牌都在可持续发展等领域寻找新的突破口。无论是采用环保材料还是积极回收旧衣物再加工,都很好地绽放出了绿色、可持续的信号。

优衣库发起名为 Re. Uniqlo 的回收旧衣计划,旨在回收消费者二手闲置的品牌服装再制成新的产品,希望通过该项目证明回收利用和减少浪费的优点,也希望借此团结消费者,努力成为对环境和社区都更有利的品牌。

H&M也积极参与到可持续发展的理念中来,该品牌将与意大利时装品牌Giuliva Heritage合推永续服装系列,整个系列都使用了回收的、更具可持续性的材料制成。

去年10月,在服装回收系统“Looop”的帮助下,H&M在斯德哥尔摩的购物中心门店内推出“服装到服装回收加工机”(garment-to-garment recycling machine),让顾客见证服装回收再造的全过程。

这是服装零售商首次在店内展示服装回收再造全流程的机器,H&M 很自豪通过这种方式向消费者展示如何回收利用废弃衣物,并将其打造为全新的“时尚宠儿”。

H&M 计划到 2030年实现所有材料均可回收利用或采用更加可持续的方式采购材料。寻找商业上可行的绿色方法来回收服装,使之成为质量优良的新面料是减少对新纤维需求的关键所在,目前部分研究项目正在小规模测试新的方法。

7

宅家场景伴随女性悦已意识的提升

新锐内衣品牌借势起飞

2020年,切入细分市场,倡导新消费理念,打造爆款单品和品类流行的新消费品牌涌现。这不仅是2020年的典型现象,也将是2021年的发展必然。

疫情之下,谋求安全感成为消费者一种不可忽视的消费心情。而这种心理反映在服饰上,便是对适应宅家需求贴身衣物的热捧,其中包括内衣、家居服等。

在宅家场景之下,这些新锐品牌也呈现出两大突出特征,一方面,随着女性价值观的变化,时尚及舒适成为了真正的消费需求,另一方面为适应疫情期间居家锻炼的需求,更多具有科技感、运动感的产品开始走红。

舒适度方面,2019年内衣领域的关键词是“无钢圈”,2020年的“无尺码”则制造了一股新的风潮。Ubras主推爆款单品“无尺码内衣”,内外则打出了“内外无尺码,生活更自在”的口号,这些新的营销打法背后是对“舒适”与“挑选简单”等新需求的呼应。

以Ubras、蕉内等为代表的此类内衣品牌也得以再度借势起飞。近一年来,这些品牌的线上销售一路走高。其中,Ubras的势头最为迅猛,在2020年天猫双11预售期间(10月21日-10月31日),天猫服饰鞋包大类中,主要销售百元价格内衣的Ubras挤入了第五位,还成为了天猫双11期间(10月21日-11月11日)内衣分类的榜首。

与此同时,“科技性、功能性、时髦感”也成为了另一批“新运动”品牌的共性。主打“无感”标签的蕉内,擅长运用“无感托”、“空气学”、“抗菌技术”等词眼塑造品牌的科技感;设计师运动服品牌MAIA ACTIVE则强调采用独家运动科技面料切入健身运动服赛道。这些“新运动”品牌往往瞄准女性运动市场,熟练整合线上线下营销,也在强势抢占细分赛道。

资本也嗅到了这一赛道重新洗牌的机会。从2019年下半年至今,多家新锐内衣品牌都宣布获得了新一轮融资。而Ubras和蕉内更是获得数亿元融资。

乘着新消费的东风,新锐内衣品牌正获得快速成长。

8

免税渠道将成为奢侈品品牌

谋求增长的“战略要地”

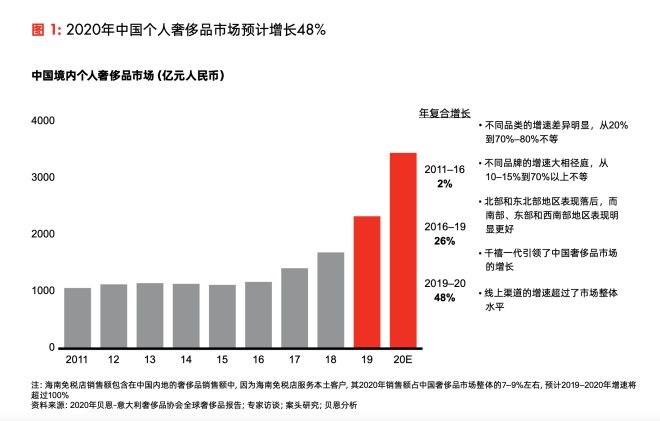

2020年,全球个人奢侈品市场交易额同比下降23%,遭受重创。但中国内地奢侈品消费却逆势上扬48% 达到3460亿元,成为全球奢侈品唯一正增长国家。中国消费者在境外的奢侈品购买比例,从之前的70%下降到30%。

曾经,国人出境旅游,购物是第一支出,2019年中国人买走全球三分之一的奢侈品,同期中国免税市场的销售额仅占全球份额8%。如今状况逆转, “中国市场”替代“中国人”,成为全球品牌及免税业聚焦的关键词。

去年,海南免税店火了。

2020年5月,中免收购海免51%的股权,中免系的市占率提升约5%。1个月后,海南离岛免税新政发布,并于同年7月1日开始实施。

政策调整远比预想的放得宽,包括提高离岛免税购物限额,从5000元/人放宽至10万元/人,取消单件商品8000元免税限额规定;免税商品品类增加,从38种增加至45种;大幅减少单次购买数量限制等。

免税业展现出广阔的发展空间:

2020年12月30日,三亚海旅免税城等3家离岛免税店正式开业;

今年元旦三天假期海南离岛免税销售额冲至5.4亿元,同比增长195.16%,创历年“元旦”假期新高;

2020年1月1日至12月28日,海南四家离岛免税店总销售额(含有税)322.2亿元,同比增长128%。其中,免税销售272.1亿元,同比增长102%;

财政部、商务部、海关总署、税务总局四部委联合批复,同意海南新增6家离岛免税店。

不论对奢侈品整体行业,还是LVMH、历峰、开云、爱马仕等顶级品牌商,中国市场已经成为盈利韧性的重要来源。在国际旅游交通缓慢复苏与中国消费力快速释放背景下,免税渠道是品牌商谋求增长的“战略要地”。

2020年12月,国内首家爱马仕彩妆专柜进驻三亚国际免税城。虽然此次爱马仕只入驻了彩妆而不是核心的皮具品类,未来随着品牌商与海南免税运营商合作的深入,有望引入更多顶奢品牌及品类。

对于免税市场的规模,中信建投(31.030, 0.33, 1.07%)证券研报指出,2019年末,国内免税规模约超500亿元;预计到2025年,国内免税总规模有望突破1600亿元,长期有望突破2000亿元。

去年6月,王府井(33.910, 0.84, 2.54%)宣布获得免税品经营资质,成为国内首家获得免税牌照的百货企业,而后,包括欧亚集团(13.330, -0.09, -0.67%)、百联、中百等在内的一二线城市的强势百货国企纷纷加入申请免税资质的大军,免税这片蓝海被彻底搅动。

以中国中免(292.060, -2.44, -0.83%)为首的免税新势力在危机中崛起,海南将成为国际交流的重要窗口,未来将有更多品牌、品类入驻离岛免税市场,有序竞争、合作共赢有望实现行业的良性增长。

9

高奢香水品类或成美妆行业下一增长点

小样经济正逐渐“上位”

2020,美妆护肤融资总额同比激增300%,成为去年消费创投市场最火热的赛道之一。这也间接折射出当前消费市场的热点和风向。

从美妆零售情况来看,2020年1月— 12月,化妆品零售总额达到了 3400亿元,同比增长 9.5%。其中,市场对高端产品的需求持续呈现加速增长态势。

从2015年起高端占化妆品市场价值的比重平均每年增长3-4%,到2019 年已达到48%,预计高端化妆品销售年均复合增速将达13%,到2025年高端化妆品市场份额将进一步上升至53%。

其中,从各大头部品牌的布局来看,香水品类或成下一增长点。

雅诗兰黛集团旗下高奢香氛品牌KILIAN凯利安和FREDERIC MALLE馥马尔香水出版社加速中国开店;

英国高端香氛品牌Miller Harris米勒·海莉诗开启中国线上线下征程;

瑞典沙龙香氛品牌BYREDO香氛空间于北京上海盛大开幕;

爱马仕正式进军美妆领域2020年推出其首个美妆系列,入驻天猫开香水旗舰店;

Gucci美妆加速拓展国内市场已陆续开出16家店铺……

此外,值得一提的是,在新的消费趋势下,大牌美妆市场得以迅速发展,由于单位价值相对较高,大牌美妆“小样”也顺势受到追捧,逐渐衍生出“付费小样”的全新商业模式。

线下越来越多的小样集合门店,让年轻消费者实现“消费窜级”的购物体验,并帮助不同等级的品牌与消费者建立起连接,增进感情。

例如,零售集合店话梅、调色师、KKV等均有大牌小样产品售卖,其中大牌美妆小样占据主流,部分门店则包含大牌香水小样售卖。“小样”似乎正逐渐“上位”,成为颜值经济全新发力点。

2020年的商业大环境和新生代消费力量迭代更是加速了“小样”的出圈,随着消费者更加注重品牌、理性消费,这一趋势在未来或许还将持续。

10

羽绒服业态拥有千亿市场规模

国产龙头有望通过“功能性”突围

作为季节性服饰,刻板印象中的羽绒服“臃肿笨重”,与时尚绝缘,似乎“保暖”是大家赋予它的唯一期望。但在消费升级的大背景下,大众消费观念发生转变,从Prada西装款羽绒服到Miumiu的束腰复古羽绒服,兼具品质、时尚兼具和“功能性”的品牌有望在羽绒服赛道实现突围。

国际大牌之外,以波司登为代表的本土老牌羽绒服们,也在推动自身的全方位品牌升级。公开数据显示,今年元旦假期,波司登一日线下卖了3亿元,破历史纪录。老品类新生,曾经“靠天吃饭”的羽绒服,逆行出圈了。

纵观国内,羽绒服市场需求基数庞大。据中国服装协会统计,预计2022年国内羽绒服市场规模达1622亿元。据第一财经行业数据中心调研数据显示,在500个消费者样本调研中,约63%的消费者偏好专业羽绒服品牌。就目前的消费者喜好而言,专业羽绒品牌是大众首选。

去年12月,加拿大鹅旗舰店在北京三里屯开张,店门口排成长龙,排队时长超过半小时。即便如此,在没有折扣的情况下,爆款单品也很快被抢购一空。而在上海国金中心环贸iapm商场的加拿大鹅直营店,有人为买一件加拿大鹅,不惜在寒冬中排队2小时。

面对国际高端品牌的进入和四季性快消品牌、运动品牌发力冬装领域对市场的抢占,凭借先进科技与匠心工艺打造的波司登品牌羽绒服始终引领着全局方向,其品牌升级路径值得借鉴:

1)产品升级:与各大IP、国际知名设计师联名重塑波司登专业与时尚的品牌形象,19、20年与爱马仕黄金时代缔造者Jean Paul Gaultier合作推出高定羽绒服系列、“新一代羽绒服”,其中,20年“新一代羽绒服”发售正值“双11”,线上开启疯抢模式、线下门店人山人海,吸引众多明星纷纷种草,成全民收割机;

2)渠道端升级优化:线下门店焕新升级+新零售运营提效效果明显;电商高速增长,FY2017-2020羽绒服业务线上收入以44%的高CAGR增长至22.6亿元;

3)营销端全力打造“时尚+专业”的国民羽绒服品牌形象,积极接洽时尚资源、电商资源、公益资源,2020年登陆伦敦时装周、赞助珠峰高程测量活动等;

4)供应链提升,构建智能化工厂实现15天优质快反、全国设置9大配送中心,快速响应市场需求。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com