老首富刘永好再掀新战争

高调养猪的背后,刘永好正卯足劲打赢鲜奶的战争。

来源 | 华商韬略(ID:hstl8888) 作 者丨穆亦晴

华商韬略原创文章,转载请联系客服微信:hstlkf

华商韬略·华商名人堂 ID:hstl8888

17亿元!四川首富刘永好的千亿资本帝国版图,再添新丁。

6月16日,刘永好旗下的新希望乳业(以下简称“新乳业”)全资收购宁夏龙头乳企寰美乳业尘埃落定。这笔大收购在低温鲜奶的军备竞赛中扔下一枚深水炸弹,但新乳业“鲜奶第一品牌”的梦想,却也正面临着越来越多拦路虎。

01

乳业的新希望

今年4月13日,新希望集团董事长刘永好首次亮相直播带货,亲自安利了自家新乳业的明星产品“24小时鲜奶”,他面带微笑脱口而出:“来自100%的城市牧场、只卖当天,超过24小时就倒掉”。

低温鲜奶正在越来越受到消费者青睐。由常温奶到低温奶,不仅是生产工艺、消费习惯的改变,也意味着一个新消费时代的来临。

低温鲜奶也称巴氏奶,即用75℃巴氏杀菌工艺制作的鲜奶,保留了较多活性蛋白等营养物质,比常温奶的风味更好,营养价值更高。巴氏奶保质期通常在3天~15天不等,而常温奶则长达半年。

为了抢夺消费者手中的这杯奶,各路新旧势力纷纷集结,不见硝烟的厮杀时刻进行着。

承载了刘永好“新希望”的新乳业集团,是这个战场上资历最老的玩家,但实力并不是最强的,如今身在第二梯队,却有一颗要当“王者”的心。

自去年1月25日在A股上市以来,新乳业(002946.SZ)收购动作频频。

2020年5、6月间,新乳业以17.11亿元,完成对寰美乳业的收购。

一年多时间,新乳业已祭出三起并购。

此前,新乳业于2019年4月宣布收购福州澳牛乳业55%的股权,切入华南市场;同年7月,认购现代牧业9.28%股权,持股数量仅次于蒙牛,并获得与股权相当的原奶供应比例。

但新乳业始终紧盯着宁夏。

作为中国“黄金牧场”奶源带之一,宁夏的鲜奶产量和人均占有量均为全国首位。截至2019年底,宁夏全区牛奶总产量183.4万吨,占全国日产鲜牛奶的10.7%。

西北“奶源要塞”宁夏,早已吸引了伊利、蒙牛、光明、君乐宝等巨头的目光,有的甚至紧锣密鼓建起万头牧场。

寰美乳业的控股子公司夏进乳业,成立于1992年,深耕宁夏近30年,为当地龙头企业,在宁夏市占率高达50%以上;而寰美乳业的业务覆盖陕甘宁大西北,旗下拥有多家牧场,奶牛总数达8000多头。

寰美乳业,由此成为西北的“必争之地”。

据悉,曾有多家巨头与寰美乳业接洽。但为了拿下账面价值3.82亿元的寰美乳业,新希望不惜付出17.11亿元的高溢价,增值率高达348.18%。

这侧面印证了这场并购争夺战的激烈程度,也显示出上下游产业链一体化成为巨头争相布局的关键环节。

收购完成后,新乳业的上游优质奶源布局将得到强化:寰美乳业的牧场资源,加上此前新乳业投入逾8000万的宁夏海原、甘肃永昌牧场(预计2020年10月完工),以及现代牧业西南地区的牧场,新乳业有望实现日产2000吨-3000吨优质奶源的供应能力,进一步加强原奶议价权、控制上游成本。

至此,新乳业成为拥有39家控股子公司、13个乳品品牌、14座乳制品加工厂、13个自有牧场、奶牛总存栏数近2万头的区域性乳企。

即便如此,在中国原奶势力版图中,新乳业与巨头仍然落后一个身位。

“得奶源则得天下”。2008年的三聚氰胺奶粉事件之后,奶牛养殖改革破冰,巨头展开了抢奶源大战。内蒙、新疆、东北、河北四大黄金奶源带以及四川、河南等新兴奶源带迅速被瓜分一空。伊利蒙牛两家超级巨头胃口惊人,获得了四成奶源。

新乳业与“行业老三”光明乳业也不在一个量级。2018年,新希望乳业的年收奶量为40万吨,约占全国产能的1.3%。而光明乳业仅在2015年就实现年收奶量100万吨。

由此,新乳业奋起追赶之心在当下尤显迫切。在宁夏市场站稳脚跟后,寰美乳业还将在新乳业资本的加持下,与巨头在陕西市场正面对垒。

陕西是西北乳业消费重镇,伊利、蒙牛早已在陕西布局上下游产业集群。如果新乳业成功吃下西北市场,则将与西南、西北的战略布局合纵连横,巩固西部市场的领先地位,推动新乳业由区域性龙头向全国性龙头发展壮大。

此外,尤为惹眼的是,近年来西北低温奶市场增速较快,2019年甘肃、陕西低温奶增速分别为8%、16%。全速推进低温奶战略的新乳业有望借助寰美乳业,牢牢抓住这一波消费转型升级的红利。

总体而言,奶源、运营、战略一箭三雕,此次收购将为新乳业攻下西北腹地,在提升新乳业的业绩和盈利能力上也将起到立竿见影之效。

公司完全并表后,寰美乳业直接贡献15亿左右收入,新乳业的营业收入将达到70亿元左右,加速冲击百亿大关。寰美乳业也将跻身为对新乳业业绩贡献前三的子公司。而上市以来困扰新乳业的净利润增长难题也将有所改观。

但与此同时,新乳业的“消化”能力也迎来考验:一方面,高负债风险有增无减,资产负债率将从66.20%上升到73.99%。

另一方面,寰美乳业与新乳业的低温奶战略尚存在错位,仍需重大调整。

寰美乳业此前对低温奶不够重视,常温奶占比92%,毛利率在25%左右;低温奶仅占到6.38%,其中巴氏奶占比0.22%。而新乳业低温奶占比60%,综合毛利率为33.11%。合并后,新乳业将帮助夏进发展低温产品,但整合发展之路也将面临考验。同时,新乳业的毛利率将被拉低。

毫无疑问,新乳业接下来要解决的难题是:如何避免并购后遗症的雷区。

02

出师不利

靠并购起家的新乳业,一路上趟过了不少“坑”。

细数新乳业的“1+N”乳业联合体的成长之路,颇为曲折。

2001年,刘永好怀着雄心壮志,通过并购迅速跻身行业第一梯队。但并购十几家公司之后,反倒经营不善、连年亏损,不得不切割休整,此后发起第二轮并购、打包上市。一路上摸爬滚打,即便是背靠中国最大的农牧集团,新乳业也没有少交学费。

差不多用了20年,新乳业仅仅是守住了西南一隅,攻占全国的夙愿看起来仍然遥不可及。

起初,新希望从饲料和养殖起家;饲料行业见顶之后,新希望把下一个增长点锚定在了乳业上。

为了迅速打通上下游,借助资本力量进行重组是最快的途径。刘永好曾多次表示,新希望要组建一支乳业“联合舰队”,确立了通过并购、参股,整合区域乳企、实现规模化扩张的思路。

2001年,刘永好与四川阳坪乳业闪电签约,出资3850万元控股55%。当时,刘永好宣称阳坪乳业将成为支柱之一,并表示,不想与巨头展开正面交锋,只是争取成为西南行业老大。

随后,刘永好明确,将在乳业投资10亿元,使乳业年销售额达到50亿-60亿元。新希望为此制定了清晰的路径:“收购-整合(品牌、资源)-联动-全国(市场)-前三甲”,即用3-5年时间,在各子品牌占领区域性市场之后,以新希望品牌统领全国高端市场。

而后7年间,新希望挥舞资本大棒,先后将10多家区域品牌纳入麾下,加强布局低温奶产业链,形成了13亿元的产业规模。

2002年,新希望南征北战,迅速收编了一支庞大军团,包括重庆天友、四川华西、云南蝶泉、安徽白帝、杭州双峰、长春新希望、河北新天香、青岛琴牌等。紧接着,在2003年4月,控股昆明雪兰。

并购之后,新希望大手笔投放广告,但收购之后的整合困境是刘永好始料未及的,“渠道没有铺开,钱打了水漂”。

2003年7月,新希望进入全面整合时期,压力重重。新乳业收购的多为老牌区域型国有乳企,规模、产品结构、盈利状况、企业文化参差不齐,且分散在全国各地。随后几年,新乳业面临的问题,小到国企职工买断工龄,大到对11家乳企的整合,步履维艰。单是因为稳定员工、给员工发放补贴,新希望在最初几年就花费了500万元。

这些并购企业中不少是小企业。比如河北天香排不上当地前三,在地区竞争中难以打开局面。而10年前,新希望看好的鲜奶,受限于冷链和消费习惯,销量并不理想。新希望保留原品牌的做法,使得并购的企业缺乏统一的标识度,无法形成规模效应。

这支联合军团,实际上如同一盘散沙。

此时,常温奶乘势崛起,填补了市场空白,逐渐将新乳业挤向了边缘地带。

2004年1月,新希望将四川新阳平等三家乳业公司合并,组建了四川新希望乳业,新希望集团占股80.86%,宣告乳业板块独立。

并购扩张中,新乳业也积累了高风险,陷入资产负债率过高、流动比率和速动比率较低的质疑风暴。

2007年,因为长期亏损,新希望转让了长春新乳业,从此退出东北市场。2010年,剥离了亏损的内蒙古非常牛乳业。长三角的激烈竞争中,苏州天香乳业也于2015年注销。

不过,2008年三聚氰胺事件爆发,反倒成为了新乳业的一个转折点。当常温奶阵营的一线乳企集体沦陷时,新乳业旗下9家乳企的低温奶产品经受住了考验,迎来翻身机遇。

此后乳业的复苏进程中,新希望打造“农户+牧场+公司”、上下游贯通的模式,虽然在当时得到市场的认同,但“慢动作”没有赶上巨头的步伐,因此依然未能进入舞台核心区。

并购带来的沉重包袱,也让新希望乳业不堪重负。

2010年9月13日,新希望公告资产整合方案,置入78亿元农牧资产,同时剥离出乳业和房地产资产。疯狂的买买买,按下了暂停键。

经过近8年投入和运营,新乳业规模虽然已经跃居全国前5位,但是其业绩仍然不尽人意:2006年-2009年四年净利润分别为-1525万元、-2827万元、-1822万元和425万元,2010年上半年则亏损2001万元。

子公司的全面亏损之下,新乳业高管流动频繁。

2010年,新乳业上任一年多的执行总裁、常务副总裁李成云离职。李成云曾供职于伊利、蒙牛。到新乳业任职之后,李成云提出了乳业“3年进五强,5年进三甲”的目标。但显然,新乳业2008年、2009年亏损的现实让这一目标变得渺茫。

刘永好不得不痛下决心,将其从上市公司新希望集团中剥离出来。

03

重整旗鼓

此后,新乳业一直在顺应市场、调整策略,为上市做准备。

2015年,面临国内乳业竞争加剧,新乳业展开了第二轮并购,先后收购苏州双喜、湖南南山、山东朝日等区域型乳业品牌。

2015年,刘永好和女儿刘畅控股的投资公司Universal Dairy Limited以6.18亿元收购新乳业100%的股权。其后,新乳业经历多次增资和减资,2016年整体变更为股份有限公司。

在A股上市之前,新乳业还剥离了一系列亏损子公司。2015年,新乳业处置了新希望营养制品、华西乳业等6家子公司;2016年,处置了成都、云南、杭州、山东、河北多地的冷链子公司。

第二轮并购与剥离策略至今,新乳业旗下10多家子公司也已逐渐扭转亏损。

新乳业的低温策略也在持续执行,并收到成效。2014-2017年,新乳业低温奶产品的销售额比例从47.13%增长至58.18%,常温奶产品销售额占比从49.65%下降至40.34%。低温鲜奶拥有11个品牌,低温酸奶则有18个品牌,获取了较稳定的市场份额。

扫清一切障碍之后,2019年1月25日,新希望乳业成功登陆深交所,股票简称为“新乳业”。时隔20年后,刘永好第二次在深交所敲响上市钟。募集的资金将投向安徽新希望白帝乳业搬迁扩建、营销网络、研发中心和企业信息化等建设项目。

从募资方向来看,新乳业的重心正在向华中乃至全国倾斜,尝试撕下偏安西南一隅的标签。

招股书显示,2019年,新乳业在四川、云南、河北、浙江、山东等地拥有较高的市场占有率和较强的竞争优势。西南、华东、华北为其贡献营收分别为56.1%、24.6%、10.8%。

不过,近年业绩显示,新乳业营收虽有所增长,但是归母净利润几乎陷入停滞。

2019年,新乳业营业收入约56.75亿元,同比增长14.14%;归母净利润约2.44亿元,同比增长0.41%。针对净利润增幅远远落后于收入增长,年报解释称,主要原因是原料奶价格上涨导致成本增加,以及品牌和营销方面投入加大。

其中,重庆天友、昆明雪兰、四川乳业三家最大的子公司营收分别为22.49亿元、11.58亿元、14.47亿元,净利润分别为7383.31万元、6515.07万元、1.05亿元。其中重庆天友为持股47%的联营企业。三家公司贡献了营收的64.5%,以及超过80%的利润。而其他子公司的业绩要么亏损,要么利润微薄,都在拖后腿。

作为不折不扣的“西南王”,新乳业在销售规模上,与伊利、蒙牛及光明三家全国性乳企差距较大,“中国鲜奶第一品牌”的战略目标仍然距离尚远,但已超越科迪乳业、燕塘乳业及天润乳业等区域性品牌,跻身第二梯队前列。

未来,若想实现全国扩张,华东、华南等消费力较高地区已有区域“地头蛇”把守,同时超级巨头也在加强对西南的渗透,新乳业依然前路多艰。

04

新乳业的新希望

上市无疑为新希望的梦想,增加了更多燃料和想象空间。

不可否认的是,成立十几年来,新乳业通过积累了一套并购整合的发展经验,使其具备了快速可复制的能力。特别是在新乳业成功登陆A股后,资本虹吸效应下,将吸引更多“小而美”的区域品牌加入其阵营。

并购虽然是企业快速扩张的不二法门,亦使新乳业承受不小的资金压力。

2014年至2017年6月30日,新乳业资产负债率分别为83.85%、66.09%、76.01%及72.42%,高于大部分同行。持续并购导致资金链紧绷,而业务扩张的步伐却不能停下来,也使得新乳业陷入一个靠并购发展的怪圈。

另外在品类布局上,在婴幼儿奶粉这一高速增长的市场,新乳业却错失了良机,如今的追赶也显得力不从心。

在新乳业的营收构成中,奶粉多年来增速停滞不前,占比仅为1%左右。

直到2013年年底,新乳业才为奶粉业务专门成立四川新希望营养制品,宣布与新西兰新莱特乳业合作代工生产婴幼儿奶粉。

2015年4月,二者合作的奶粉品牌“爱睿惠”面世,在京东众筹上定价为99元/罐(900克装)。“击穿底价”、成为“价格屠夫”,新乳业一时引发舆论关注。

但中国家长们已对低价奶粉产生了心理阴影,这款奶粉后续反响平平。

值得注意的是,2015年8月,新乳业剥离了亏损的新希望营养制品公司,可见奶粉业务起色不大。

2017年8月,新莱特乳业与新希望营养签署长达5年的婴儿配方奶粉代工协议。随后新品牌爱瑞嘉(Akara)上市,定位300元左右,也没有激起什么水花。

如今,新希望最大的“希望”,在于赶上了鲜奶大行其道的“低温时代”。

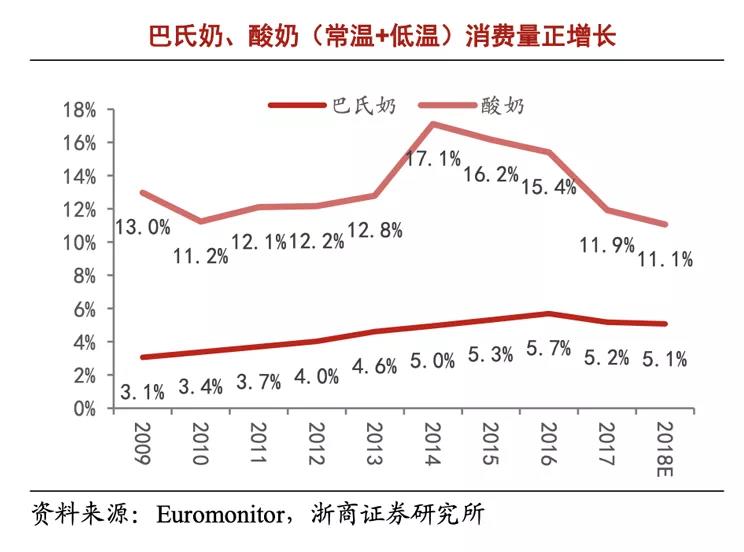

当前中国人均乳品消费仅约为世界平均水平的三分之一、发达国家的七分之一,且低温鲜奶占比较低。这其中,蕴藏的机遇、增长空间巨大,乳业发展的“新黄金十年”正在起航。

数据显示,在发达国家,鲜奶在液态奶中的占比均超90%,其中加拿大为99.9%,美国为99.7%,日本、韩国均为98%。从发达国家和一二线城市的发展路径来看,低温巴氏奶注定成为主流。

虽然目前我国低温奶市场份额不超过25%,但增速迅猛。相关数据预计,2018-2024年复合增速7.4%,高于常温奶的1.9%。2019年中国巴氏奶市场规模约343亿元,同比增长11.6%。

低温奶的利润率也要高于常温奶,近年来迎来政策扶持的利好。

▲图片来源:新乳业招股书

疫情期间,喝奶抗疫热潮兴起,牛奶被列为疫情防控重点保障物资之一。

但生产低温奶并非平顺之路。这些年,新乳业的发展始终不温不火,就是因为低温奶渗透率不高,市场割裂,且份额小,无法与巨头抗衡。

事实上,新乳业诞生之初就实施“鲜战略”,着重发展低温鲜奶、低温酸奶产品。2019年其低温产品销售收入占比已超过60%,低温鲜奶增长率达到28%。

随着新零售业态的兴起,新乳业还成立了新零售创新部,与盒马鲜生、饿了么、海鲜达、拼多多、每日一淘等生鲜电商平台建立了深度合作。

奈何其他玩家动作更迅猛、打法更激进。为了潜入千万用户的餐桌,巨头在低温奶领域交火密集,未来激烈程度只会有增无减。

作为鲜奶最早的开路者,新乳业的低温奶核心防线正在遭遇全方位的冲击。

目前国内经营低温乳制品的企业已超过400家。在常温奶向低温奶转型的大趋势下,伊利、蒙牛凭借全国渠道、冷链、资本优势,谋求在低温鲜奶领域争夺一席之地。低温鲜奶前三名分别是光明、三元、新乳业,分别盘踞华东、北京、西南,合计份额约为27%。

伊利自2018年开始在低温鲜奶领域加速布局。尼尔森零售研究数据显示,2018年,伊利低温液态奶零售额市占份额为16.6%,比上年同期提升0.5个百分点。

蒙牛则后来居上,瞄准中高端市场,放言“要做老大”,且要求低温奶每年翻一番。

2019年,蒙牛鲜奶业务实现三位数增长,产品已覆盖24个省份的50个重点城市,设立了天津、马鞍山、武汉、广州4大鲜奶生产基地。

4月29日,蒙牛与可口可乐“联姻”获得批准,新的低温奶品牌也呼之欲出。

在高端市场上,恒天然、优诺、明治等国外巨头也凭借经营优势,在中国加速本土化,并为此配建牧场。

目前,低温奶价格区间大致有三个档位:10元,30元,100元(1L容量)。国内玩家主要集中在10元~30元档位,显然进口奶的溢价空间更大。

强者恒强。随着中国乳企整合大时代的来临,寡头竞争加剧,行业两极分化趋势将愈演愈烈,中小企业很难在竞争中独善其身,要么被兼并,要么被淘汰。

但低温奶仍然受限于奶源半径、全程冷链等严苛条件,辐射半径约为300~500公里,天然适合区域性企业,市场分散。

据伊利集团乳制品消费趋势报告,2019年,常温乳制品在全国分布均衡,而低温乳制品销售额呈现区域不平衡的特点,主要集中在一二线城市。浙沪地区市场份额最大,占比为17.7%;陕西占比仅2.7%。

在更广阔的三四线城市,存在较大市场真空。随着全国各地兴建牧场、产业集群等项目落地,消费潜力有望进一步激发,下沉的中高端品牌在低温奶领域必有一战。

目前,全国性的鲜奶品牌王座仍然空缺,至今没有出现一个垄断性的品牌。“饲料大王”刘永好近20年的收购之路,实现了新乳业的四方布子,一旦迎来消费转型升级和低温奶红利,便有望迎来“农村包围城市”的新机会。

当全国性巨头和区域型龙头长期共存成为新常态,新乳业的竞争压力有增无减,它能打破低温鲜奶行业的区域壁垒,最终成就独领风骚的霸业吗?

参考资料:

1、《新希望吞夏进:谁最难受?》乳业俱乐部

2、《新希望乳业:一支失意的联合舰队》新金融观察报

3、《国内奶源争霸愈演愈烈,伊利蒙牛谁主沉浮》知食说

4、《中国奶粉往事》饭统戴老板

5、《一文速览数千亿大市场的消费品品类——乳制品》青山投研

6、《乳制品行业深度报告——收入篇:常温 or 低温?》浙商证券

7、新乳业、新希望、伊利、蒙牛、光明财报

文章转自【华商韬略(ID:hstl8888)】,本平台经授权发布。

文章内容仅代表作者个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com