“国产CT一哥”东软医疗闯关科创板,“后浪”冲击下净利遭腰斩

文 / IPO频道

出品 /节点财经(ID:jiedian2018)

近日,东软医疗系统股份有限公司(简称“东软医疗”)科创板上市申请获受理。

东软医疗以CT起家,是当之无愧的“国产CT一哥”。目前其主要布局高端医疗设备,除了拥有9种型号的CT产品外,还生产磁共振成像系统(MRI)、数字减影血管造影系统(DSA)、通用 X 线成像设备(GXR)、超声诊断设备等,以及体外诊断(IVD)设备及试剂,产品线较为齐全。

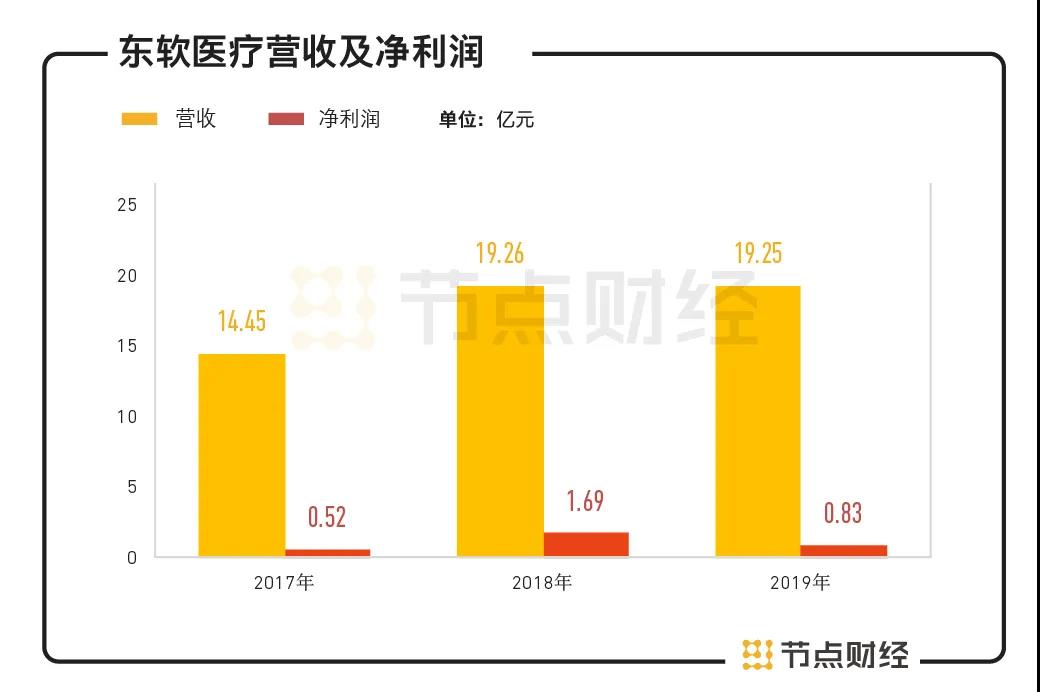

2017年-2019年,东软医疗的营收分别为14.45亿元、19.26亿元、19.25亿元,2019年营收稳中有降;净利润分别为0.52亿元、1.69亿元、0.83亿元,2019年净利下滑过半。

数据来源:招股说明书

东软医疗原是东软集团旗下子公司,东软集团是我国A股第一个上市、规模最大的IT软件公司。2014年,东软医疗获得一笔共计27.33亿元的大额投资,第二年,公司从东软集团剥离出来,以独立品牌的形象进入大众视野。目前,东软医疗的股权结构较分散,东软集团依然是东软医疗第一大股东,持股29.94%,第二大股东威志环球持股26.52%。

实际上,在东软医疗获得上述大额投资的同时,也附带了一个对赌协议,各方将推动东软医疗在6年内完成上市,如果到了2020年公司上不了市,东软集团有可能付出与投资金额相比最高年复利率8%的资金回购出让的股份。

如今,2020年已过半,东软医疗的IPO之路会顺利吗?

/ 01 /

CT销量走低

净利润腰斩

2016年初,东软医疗CEO武少杰高调宣布:东软医疗将进一步引进战略投资,通过更多的兼并合资,双向的OEM等手段加速发展,并准备在几年之内IPO上市。

此次,东软医疗IPO拟募资9.65亿元,主要用于研发核心产品、技术及部件(8.15亿元)和建设营销网络、品牌与培训体系(1.5亿元)。

不过,这家被媒体评论为“已做好崛起准备”的高端医疗设备公司,近些年业绩却显露疲态,不仅CT销量一路走低,净利润也遭到腰斩。

招股说明书披露,东软医疗主营业务分为四部分:数字化医学诊疗设备(CT、MAR等)、体外诊断设备及试剂、MDaaS解决方案、设备服务与培训。2019年,这四部分分别占营收的65.65%、4.43%、4.49%、25.43%。可以看出,卖设备是营收的大头,这其中又以卖CT为主,占营收的比重达到43.24%。

东软医疗在招股说明书中着重强调中国CT市场未来潜力无限,不过,他们卖出的CT数量却在下降。2017至2019年,东软医疗CT系列产品的销量分别为413台、535台、527台。更令人担忧的是,他们的产量却一路走高,报告期内从441台到514台再到550台。这意味着,公司生产了越来越多的产品,卖出去的却越来越少。

图片来源:招股说明书

值得注意的是,下滑的不仅有销量,还有单价。2017至2019年,东软医疗CT系列产品的平均单价分别为167万元、185万元、156万元,起伏颇大。对此,东软医疗表示,“CT系列产品报告期内价格先涨后跌,主要系2018年肯尼亚项目合同额较大,其设备配置相对较高导致平均单价提升所致。”

图片来源:招股说明书

所谓肯尼亚项目,是指东软医疗与肯尼亚卫生部签订8414.37万美元(约5.9亿元人民币)合同,为肯尼亚卫生部下设医院提供 37台CT设备及部件,并在首都内罗毕设立培训中心。该项目2018年确认销售收入 24168.65 万元,占当期营收比例12.55%;2019 年确认销售收入11188.02万元,占当期营收比例5.81%。肯尼亚卫生部也一举成为东软医疗的最大客户。不过,招股说明书中并未披露该项目具体的CT型号与单价。

报告期内,东软医疗的净利也出现了极大波动。2017年度、2018年度和2019年度,扣非归母净利润分别为1167.67 万元、8276.06 万元和 3512.86 万元。2019年度扣非归母净利润较2018 年度下降 57.55%,净利遭腰斩。

东软医疗表示,净利腰斩的一个主要的原因是,资产处置收益减少。2018年公司以知识产权作价7500万对沈阳先进医疗设备技术孵化中心有限公司投资,投资比例30%,该笔交易实现无形资产处置收益5250万元。

/ 02 /

竞争激烈

“后浪”势头强劲

80年代,中国的CT主要从美国购置,价格昂贵,每台在60-70万美元,后续的维修与维护也是个麻烦事。当时,东北工学院(现东北大学)的两位教授经过钻研,修好了全国多地故障的CT,这让他们开始思考,能否研发中国自己的CT。

随后,东北大学计算机影像中心成立,国产CT的整机研发启动。1994年,国产CT原型机研制成功并通过了国家检测。

1995年,时任东软集团董事长的刘积仁,将东北大学计算机影像中心并入东软集团进行项目孵化。1998年,东软医疗成立,具有完整自主知识产权的全身CT-C2000上市,国产CT自此进入产业化发展的轨道。

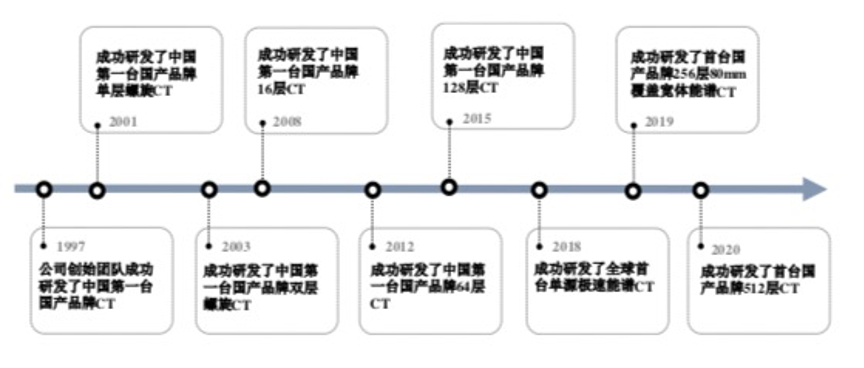

继第一台国产品牌 CT成功上市后,东软医疗一路高歌猛进,拿下单螺旋、双螺旋、16层、64层、128层、256层、512层六种CT的“国产第一台”。

图片来源:招股说明书

如今,东软医疗的CT保有量位居国产品牌第一名。在报告期内,连续三年销量、出口量位居国产品牌第一名。

虽然拿下多个“国产第一”,但东软医疗这个业内老大也遇到不小挑战,有一个“后浪”正在奋起直追。

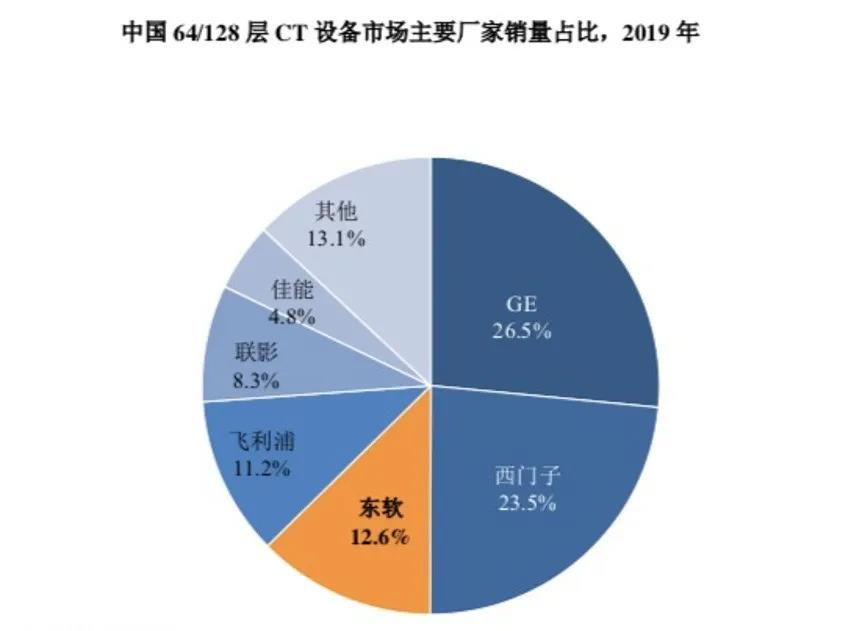

2011年,联影医疗成立并在短期内迅猛发展,这家公司的产品线与东软医疗几乎完全一致,销售收入也难分伯仲。2019年,CT市场增长最快的细分产品——64/128层CT,东软医疗的市场占有率为12.6%,联影医疗已达到了8.3%。

图片来源:招股说明书

而从研究新品的速度上看,联影医疗已经后来居上。公开资料显示,联影医疗通过自主研发,推出了640层超高端CT,抢下了该领域“国产第一”的名号。并且,对超高端CT来说,国产设备只占6.4%的市场份额,未来替代进口的潜力较大。

同时,联影医疗与美国顶尖分子影像团队合作,自主研发世界首台全景动态PET-CT uEXPLORER探索者。目前该设备已经进驻美国加利福尼亚大学戴维斯分校与国内的多家顶尖医院及科研机构,被评价为“让人类第一次能以肉眼清晰观测药物注射后在人体血管内流动、扩散、到被代谢的全过程。”

国元证券分析师胡晓慧指出,进入二十世纪以后,CT 的技术发展逐渐放缓,目前技术最领先的CT设备都诞生于十年前,整体没有突破性变革,这为国产设备迎头赶上提供了黄金期。

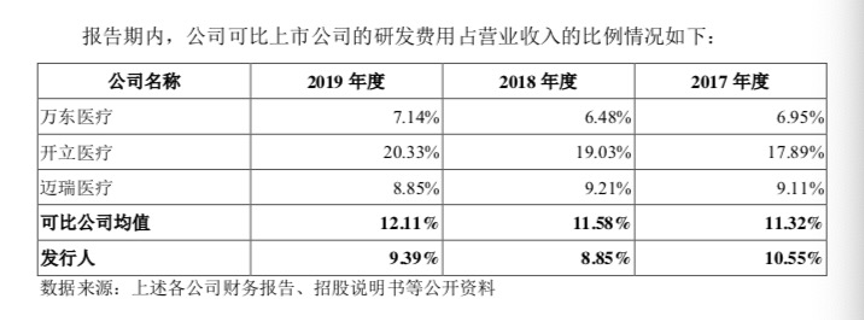

东软医疗曾经抓住了这个黄金期,但也遇到“后浪”联影医疗的猛烈攻势。招股书显示东软医疗的研发费用在逐年下降,并低于行业平均水平,2017至2019年分别为10.55%、8.85%、9.39%。同行业可比上市公司均值为12%左右。

图片来源:招股说明书

/ 03 /

应收帐款高企

补助占比高

除研发投入低于行业均值外,由于行业的特殊性,东软医疗的应收帐款也较高。

报告期各期末,公司应收款项账面价值分别为10.38亿元、11.63亿元和 13.41亿元,占各期末资产总额的比例分别为22.20%、22.95%和 25.05%,存在坏账风险。

数据来源:招股说明书

CT属于大型医疗设备,价格昂贵,动辄上百万,医院等终端客户通常采取分期付款等形式支付费用。对大型三甲医院来说,就诊人数多,CT满负荷运转收回成本非常容易。但是,二级以下医院或民营医院的偿付能力可能较弱。

此外由于国家鼓励创新医疗器械研发,减少进口依赖,降低医疗成本,东软医疗获得了来自各级政府部门的多项补助。

报告期各期计入当期损益的政府补助金额分别为7727.65 万元、8071.42 万元和 4670.47 万元,占当期利润总额的比例高达113.48%、40.76%和50.88%。不仅占比畸高,从中还可以看出,东软医疗获得的政府补助正在减少,未来如果不再持续获得政府补助,对公司业绩的可能产生影响。

综合来看,昔日“国产CT一哥”面临不少挑战,在应对“后浪”激烈竞争的同时,CT量价齐跌,净利润遭到腰斩。加上高企的应收帐款,东软医疗能否顺利完成上市输血,上市后又能否带给投资者满意的回报,值得关注。

文章转自【节点财经(ID:jiedian2018)】,本平台经授权发布。

文章内容仅代表作者个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com