牛市背后的基本面:2020下半年宏观经济

本文由公众号“苏宁金融研究院(ID:SIF-2015)”原创,作者为苏宁金融研究院宏观经济研究中心主任助理陶金。

经济在二季度逐月复苏的态势渐成。当前宏观经济的主要矛盾是复苏节奏分化。因此,结构分析比总量分析更重要,经济在分化中仍然在通过要素流动寻找平衡,并在此过程逐步恢复,形成新的均衡。预计二季度GDP增速2%-2.5%,三季度GDP增速3%-4%,四季度GDP增速5%-5.5%。

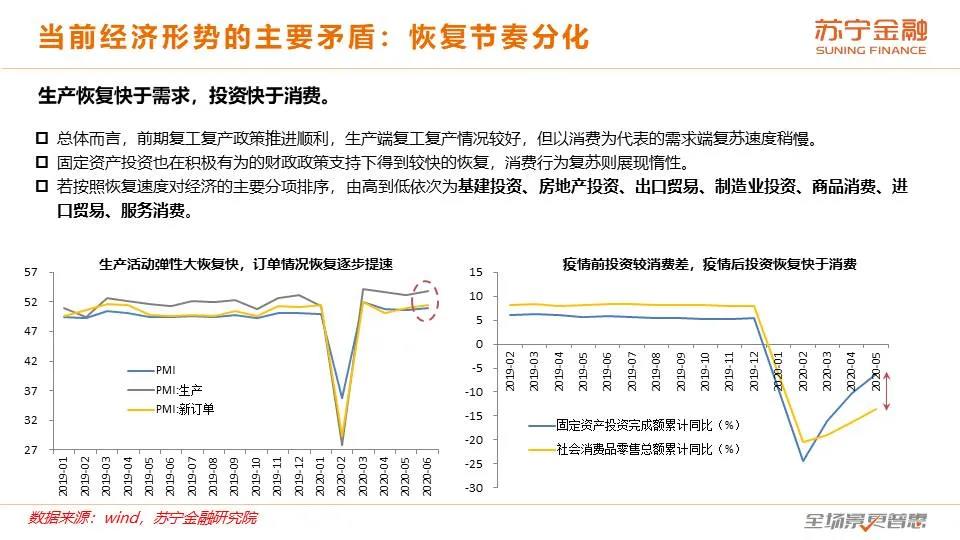

首先,生产端恢复快于需求端。前期复工复产政策推进顺利,生产端复工复产情况较好,但以消费为代表的需求端复苏速度稍慢。

第二,投资复苏快于消费。固定资产投资也在积极有为的财政政策支持下得到较快的恢复,促消费政策总体缺乏抓手,消费复苏则展现惰性。

第三,消费、投资、供给端内部也存在分化。一是疫情加剧了消费各行业间供给和需求运行的差异,部分可选消费行业因为需求灭失,恢复缓慢;二是房地产投资扩张空间不大,基建仍然是投资唯一亮点;三是民营、中小企业盈利水平保持较好,但生产活跃程度依然承压。

下半年货币政策由宽货币转向宽信用,直达实体经济、小微企业的政策工具频繁,但市场对民营、小微企业资金获得情况仍然存在较大分歧。财政政策将在下半年早些时候集中发力,一是特别国债和专项债集中发行,二是尽快形成实物工作量,主要投向包括科技、新基建、城乡社区建设。

下半年结构性分化使得经济不同部门分别处于复苏、衰退甚至趋于过热的不同阶段,广谱利率的资产配置指示性作用减弱。

债市由于流动性受限、降息预期减弱、经济基本面复苏等因素,未来仍然承压。

宽信用条件下的实体经济资金进入股市的动力较强,流动性支撑短期情绪,中长期则继续维持结构性牛市。

工业生产复苏叠加全球经济重启,商品价格仍然有上涨空间。流动性危机走远后,避险情绪、资本市场杠杆操作正常化,黄金重回避险资产之列,黄金价格长期有支撑。

以下为报告详情,如需报告全文,可在“苏宁金融研究院”后台回复“宏观经济”,获取下载链接~

文章由【苏宁金融研究院(ID:SIF-2015)】原创发布,本平台经授权发布。

文章内容仅代表作者个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com