618服装业观察:产业带女装商家的三种增长样本

出品/零售公园

撰文/路野

进入6月前夕,今年618大促第一阶段的战局已经基本明朗。

不难看出,今年抖音电商给出了相当大的扶持力度:百亿消费券、亿级流量倾斜,同时推出商品卡免佣、飞鸽智能客服、AIGC工具等多项商家利好,整体盘子被大幅拓宽,但最终商家能不能接住流量红利,哪些品牌能真正突围,才是行业最值得关注的问题。

先看一组公开数据:大促前六天也就是5月15日到20日,消费券带动下,成交额破亿的商家数量同比上涨325%,破亿的爆款单品数量同比增长300%,还有超过15万达人的带货成交额同比实现了五倍增长。

不过大盘整体增长,并不代表所有商家都能分到均匀的增量,拆解数据后就能发现,当前服饰赛道已经形成了非常清晰的分层增长结构。

服饰作为电商平台的核心主力品类,本身体量够大、增速稳定,而细分赛道里,红人女装、反季服饰、新中式棉麻、极简女装等方向,更是成为了增长主力。

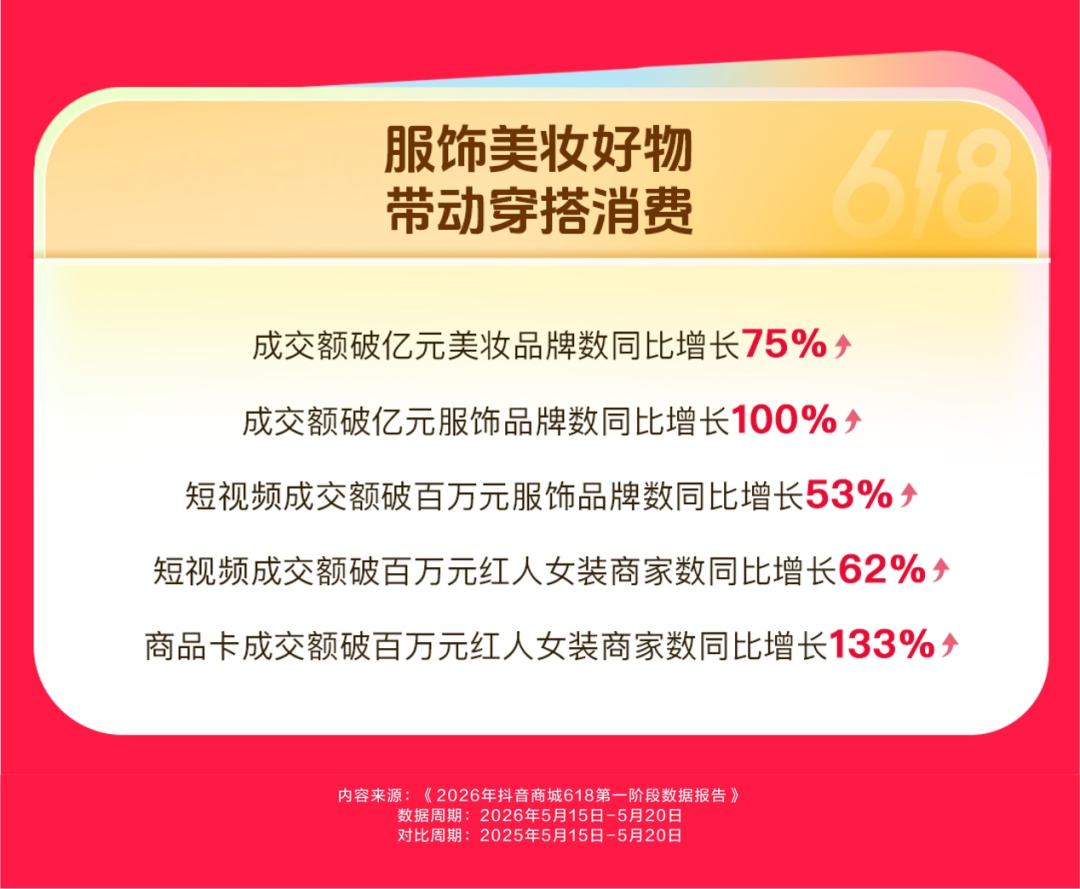

大促前六天,成交额破亿的服饰品牌数量同比翻了一倍,短视频成交额破百万的服饰品牌数量同比上涨53%。其中红人女装的增长格外突出,短视频成交额破百万的商家数量同比上涨62%,赛道整体累计成交额同比涨幅达到143%。

在这一连串增长数据里,最值得关注的不是整体增长,而是不同商家完全不同的增长方式——现在的服饰电商早已不是过去水涨船高的时代,总有一批先行者提前找准方向,甩开同行加速奔跑。

这些加速奔跑的商家是谁?它们的增长逻辑是什么?

零售公园梳理后发现,今年增长表现突出的女装商家,其实早在两年前就已经出现了上升苗头,我们选取了三个最具代表性的品牌样本,来拆解它们的增长路径:

MARIUS从几个人的小工作室,一路发展成近400人规模的公司,2024年品牌自播销售额同比增长接近5倍;几里与麻2024年成交额接近翻三倍,大促期间能冲到抖音女装红人榜第五位,成立以来累计卖出超过7000万件服饰;木岸首场直播无人问津,一路逆袭做到单场营业额破1200万,自研的超模裤三年就卖出了三十多万条。

这三个品牌的增长逻辑完全不同,我们来拆解一下:它们到底靠什么实现增长?这种增长能不能持续?

一、红人女装成交额涨143%,核心驱动力是什么?

红人女装的增长逻辑,和传统服饰电商的流量转化模型完全不同,它多了一个非常核心的变量:主理人。

传统服饰电商的打法是选品、投流、转化、复购,核心比拼的是流量效率和供应链能力;而红人女装的打法是人设、内容、信任、转化,最核心的变量是主理人和用户之间建立的信任关系。

这层信任关系,同时在内容场和货架场两个场域发挥作用。

在内容场,也就是短视频和直播间里,主理人的人设吸引用户停留,逐步建立信任,最终驱动用户下单;在货架场,也就是商城搜索、商品卡这些场景,之前建立的信任能直接降低用户决策成本,让用户不用反复纠结就能下单。两个场域互相配合,形成了内容种草在前、货架承接在后的正向增长飞轮。

这就是红人女装能稳定增长的底层逻辑,它不是简单的直播带货升级,而是把主理人本身变成了品牌增长的核心引擎。

说到"人即品牌",MARIUS就是最典型的样本。

品牌主理人马瑞本身的创业经历就很有特点,她是工程师出身,之前跨过硬性三个不同行业,2019年才切入高端职场女装这个细分赛道。她切入赛道的方式也很特别,不是发现了市场空白才进来,而是她自己就是这个赛道的精准目标用户,更懂用户的需求。

而马瑞在直播间的玩法,也和绝大多数卖女装的主播不一样:她不只是单纯介绍产品有多好看,反而会给用户讲面料的来源、版型的设计思路、工艺的优势、产地背景,甚至会拆解供应链的运作逻辑。

用粉丝的评价来说,她的直播有种娓娓道来的松弛感。

其实这种直播方式门槛非常高:普通主播只会说这件衣服好看,而马瑞会告诉用户这件衣服好在哪里。前者只是匹配用户的审美偏好,后者则是直接解决用户的信任问题。

在高端女装这个赛道,信任远比审美更重要——一件价格上千的衣服,用户不会只因为好看就下单,用户需要确认这件衣服确实值这个价,才会付款。

MARIUS的增长曲线,也验证了这套打法的有效性:

2024年,品牌店播销售额同比增长接近5倍,从几个人的小工作室发展成近400人的公司,核心就是马瑞的个人IP和店铺矩阵号深度绑定,形成了"IP在前、店铺在后"的双驱动增长模式。

这种模式的优势非常明显:转化率更高、用户粘性更强、品牌溢价空间更大,用户下单的时候不会和其他品牌比价格,而是比信任,信任一旦建立,用户复购的门槛会大幅降低。

今年618第一阶段红人女装赛道的数据,也印证了这个逻辑:短视频成交额破百万的红人女装商家,数量同比增长62%,整体累计成交额同比涨143%;商品卡成交额破百万的红人女装商家,数量同比涨133%,整体累计成交额同比涨142%。几组数据同步增长,说明这些红人女装商家不是只靠内容带货冲一波短期流量,而是真正做好了内容场和货架场的协同。

短视频种草、直播转化,这是内容场的作用;商城搜索、商品卡承接复购,这是货架场的作用,用户在内容场建立信任后,自然会流向货架场复购、搜索,信任的复利效应能在多个场域反复兑现。

如果说MARIUS代表的是创始人IP驱动的增长路径,那几里与麻和木岸,代表的就是产业带商家从单纯卖货,到搭建品牌的升级路径。

二、棉麻到极简,产业带商家的两种升级样本

梳理几里与麻创始人刁群群和郭书康的创业经历,其实是非常典型的传统服装人转型路径。

2017年两人就在常熟做档口服装批发生意,2021年才转型做抖音直播电商,最开始从8平米的小直播间起步,刁群群每天直播6小时,郭书康负责后端运营,两个人日夜复盘调整。

到2022年三八节大促,他们第一次实现破圈:直播间同时在线人数突破2万,几场大促下来就卖出了近30万件衣服。

2024年,他们踩中了新中式国潮的风口,100天就卖出了500万件,大促期间能冲进抖音女装红人榜前五,现在品牌粉丝接近千万,累计卖出服饰超过7000万件。

其实几里与麻真正值得研究的不是增长速度,而是它给产业带商家走出的升级路径。

他们的核心能力其实不在前端直播,反而在后端供应链,创始人郭书康多次提到,只有把供应链牢牢抓在自己手里,品牌才有安身立命的根本。

基于这个理念,几里与麻几乎把赚到的所有利润都投进了供应链:目前已经布局了四五家主力工厂、近20条柔性生产线,能做到48小时小单快反,还有7万平方米的仓储场地,这套重资产的供应链布局,才是他们能打出极致性价比的核心底气。

郭书康的经营逻辑也非常直接:产品从工厂直接发到直播间,没有多层渠道加价,同等面料同等做工,其他品牌卖100块,他们只卖30块。同时用接近成本价的引流款吸引用户进店,再靠利润款实现品牌盈利,这是非常成熟的零售业打法,放在直播电商里依然非常有效。

把供应链夯实之后,几里与麻在2025年开始主动控制增长速度,不再一味追求规模扩张,反而把重心放到用户维系、复购率提升和运营效率优化上,产品策略也从原来的多量多款,转向精细化设计研发。

这是一个非常关键的信号:一个靠极致性价比起量的品牌,开始主动做增长减法,说明它已经度过了求生存的初始阶段,进入了求高质量发展的新阶段。

木岸走的是完全不同的另一条路径,品牌主理人阿文是00后创业者,2019年她从安徽来到常熟,在棉麻服饰占据主流的常熟服装市场,开了一家做极简女装的门店。

木岸起步的时候,整个常熟几乎没有商家做极简女装,在棉麻是绝对主流的产业带里,极简女装是非常小众的赛道。

阿文自己本身就喜欢极简高级、简约大气的风格,这种当时不迎合主流市场的定位,反而帮她避开了激烈的同质化竞争,给品牌打上了独特的审美标签。

2021年,阿文转型做抖音电商,第一场直播冷启动非常惨淡,全程没说几句话,营业额直接挂零,到现在,木岸单场最高营业额已经突破1200万,自研的超模裤三年卖出三十多万条,绝对是一场漂亮的逆袭。

那阿文的直播间是什么风格?其实非常简单,就是安安静静介绍款式、讲面料参数、拆解版型设计,粉丝都说她是服装直播界的一股清流。

这恰恰说明,在内容电商时代,专业本身就是最好的内容——一个懂版型、懂面料、懂用户身材痛点的主理人,不需要花哨的喊单话术,把产品讲清楚,就足够打动用户了。

三、三种路径,最终指向同一个方向

把MARIUS、几里与麻、木岸三个品牌放在一起对比,就能发现非常有意思的差异:

MARIUS走的是高客单价、高信任门槛的路线,一件西装定价几千块,用户下单前需要足够的信息支撑才敢做决策。

马瑞的直播,本质上就是靠持续的内容输出降低用户的决策门槛,每一次讲解面料、每一次展示版型,都是帮用户省去了纠结的时间。

几里与麻走的是低客单价、高复购率的路线,30块一件的棉麻上衣,用户几乎不用犹豫就能下单,但低决策门槛也意味着竞争更激烈:你卖30块,隔壁商家可能就卖25块。

所以几里与麻的品牌护城河不是低价本身,而是稳定可控的供应链能力。

木岸走的是中客单价、强产品力的路线,超模裤三年卖三十多万条,靠的是反复调整十几二十版才定稿的打磨精神,用户因为版型好买单,因为穿着好看复购,产品本身就是最好的品牌内容。

三种增长路径,对应三种完全不同的品牌护城河。

MARIUS的护城河是主理人建立的用户信任,几里与麻的护城河是供应链的极致效率和极致性价比,木岸的护城河是产品力和审美输出的不可替代性。

这三种路径也有一个非常明显的共同点:它们都不是单纯卖货,而是都在认认真真做品牌,唯一的区别是品牌建立的锚点不同——有的品牌锚定在主理人身上,有的锚定在供应链上,有的锚定在审美差异化上。

换个角度看,这也说明女装电商赛道正在走向成熟:只有靠自身核心能力赚到的钱才越来越稳,这个行业才算真正站稳了脚跟。

618第一阶段的数据,只是当前行业的一个阶段性切片,它不能用来预测长远的未来,但能帮我们看懂正在发生的行业变化。

比如,国内服饰电商其实正在经历第三次逻辑切换:第一次是渠道为王,谁掌握流量入口谁就能赢;第二次是效率为王,谁的供应链更快更便宜谁就能赢;

现在进入第三个阶段,谁能和用户建立长期的、不可替代的信任关系,谁就能赢。

不管是直播、短视频还是商品卡,都只是这套逻辑的落地载体,赢家表面上是在卖衣服,本质上都在回答同一个问题:用户的信任,到底应该放在哪里?

答案最终落在人身上,落在作为用户信任锚点的主理人与品牌身上。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com