绿电直连推广提速,“西电西用”重构新能源消纳新格局

本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

今年5月下旬,新疆首批两个面向多用户的算力绿电直连项目拿到了批文,两个项目总规模达到16万千瓦,每年可以就地消纳绿色电力2.63亿千瓦时。

河北也在同步推进绿电直连布局,当地发改委近日明确,绿电直连项目将开启常态化申报机制,遵循“成熟一个、上报一个”的原则推进。截至目前,河北已经批复两批共39个项目,总规模接近560万千瓦,优先向钢铁、算力、零碳园区等重点行业开放支持。

内蒙古更是推出了千亿级规模的重磅项目,总投资110亿元的绿电直连制氢制航油项目正式亮相,项目搭配1GW风电+大规模储能,每年可产出35万吨绿色航空煤油,采用离网与并网结合的运行模式。

今年4月27日,国家能源局在例行发布会上披露数据:全国已经完成审批的绿电直连项目达到99个,对应新能源装机规模34.05GW。而仅仅在两个月之前,这个数字还只有84个。

这一组数据清晰地表明,绿电直连已经从早期试点阶段进入了常态化推广期,河北提出的“成熟一个、上报一个”,也透露出国家鼓励这一模式加速复制推广的信号。

面向多用户的一对多绿电直连模式,还释放出另一个关键信号:“以荷定源”已经成为新能源消纳的全新逻辑。这和过去先建新能源电站、再想办法消化发电量的传统模式完全不同,新逻辑是先确定产业用电负荷,再配套规划新能源装机开发。

这些新变化,将彻底主导未来我国新能源消纳的整体格局。

随着国内新能源装机规模快速增长,传统的西部新能源“跨区外送”模式已经逐渐力不从心,面临着输电走廊资源不足、电网安全稳定风险上升、局部地区弃风弃光问题重现、成本分摊机制不完善等多重挑战。

截至2025年底,全国风电光伏装机总规模已经达到18.4亿千瓦,历史性超过火电装机,占全国总发电装机的比例达到47.3%;2025年全年,全国风电光伏发电量达到2.3万亿千瓦时,占全社会用电量的比例达到22%,还带动非化石能源消费占比超过石油,成为我国第二大能源类型。

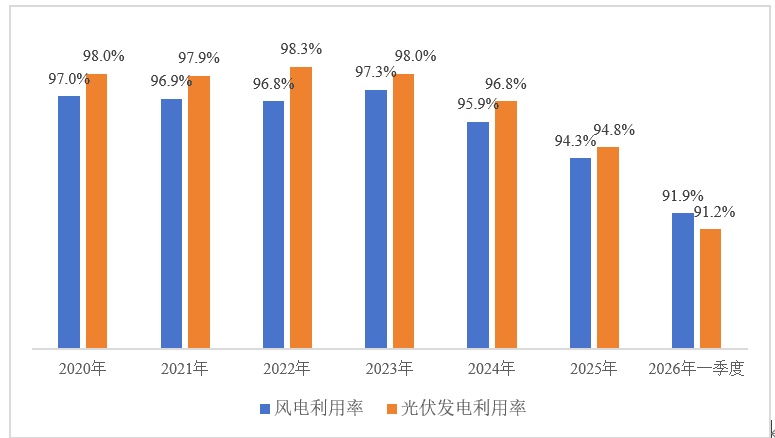

但与此同时,全国风电、光伏发电利用率分别降至94.3%、94.8%,是“十四五”规划实施以来首次全年利用率跌破95%。进入2026年一季度,全国风电利用率进一步降到91.9%,光伏发电利用率降到91.2%,同比分别下降1.5和2.6个百分点。

图说:全国风电和光伏发电利用率,数据引自国家能源局

在这样的背景下,我国新能源开发利用思路,正在从过去单一的“跨区外送”,逐步转向“统筹就地消纳与外送”的新格局,在西部新能源资源富集区打造高比例就地消纳应用场景,已经成为行业发展的必然选择。

这一转变,从我国历次五年规划的表述中就能清晰看出:

“十四五”规划纲要提出:提高特高压输电通道利用率,加强源网荷储衔接,提升清洁能源消纳和存储能力,提升向边远地区输配电能力;

“十五五”规划纲要则明确:统筹就地消纳和外送,加强分布式能源就近开发利用,布局发展绿色氢氨醇产业。

这意味着,未来五年,我国新能源的消纳逻辑将彻底改写,就地消纳成为优先发展方向。这场变革以绿电直连为核心,催生出算电协同、“以绿制绿”等一大批全新产业模式,最终推动“西电西用”落地实现。

不止于能源结构调整,从过去“电力往东送”,到现在“产业往西落”,我国西部地区正在从单纯的“能源输出基地”,向“能源+产业”综合基地转型,同时也能助力推动东西部协调发展走向纵深。

01

“以荷定源”开辟消纳新路径

长期以来,我国新能源发展遵循“源随荷动”的思路,也就是发电侧根据用电负荷的变化调整出力,但面对高比例新能源接入电网的新情况,这种模式被动响应、灵活性不足的缺陷被不断放大,也直接导致了弃风弃光问题的出现。

2025年5月,国家发改委、国家能源局印发《关于有序推动绿电直连发展有关事项的通知》,首次在国家级文件中明确,并网型绿电直连项目要按照“以荷定源”原则确定电源类型和装机规模,同时划定了硬性要求:新能源自发自用电量占总可用发电量的比例不低于60%,占项目总用电量的比例不低于30%。

“以荷定源”就是根据用电需求规划电力开发,用终端需求引导能源供给,为新能源就近消纳利用开创了全新模式。

时隔一年,国家发改委、国家能源局再次出台《关于有序推动多用户绿电直连发展有关事项的通知》(即688号文),文件延续了“以荷定源”的核心原则,同时将绿电直连从原来的“一对一”模式拓展为“一对多”模式,有效降低了项目的投资门槛,也分散了投资风险。

文件还明确提出,“优先支持算力设施、绿色氢氨醇等新兴产业和未来产业开展绿电直连”,当前算电协同、绿色燃料已经被写入政府工作报告,成为国家重点支持的发展方向。

从算电协同方向来看,我国早在2021年5月就启动了“东数西算”工程,又在2023年12月印发的《国家发展改革委等部门关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》中,将算力电力协同列为重点发展方向。

“绿电直供”和“东数西算”结合,不仅能解决西部绿电就地消纳的问题,还能为东部地区提供低成本、低排放的算力服务。不久之前,全国首个大规模“算电协同”绿电直供项目——中国大唐中卫云基地50万千瓦光伏电站正式投入运营,每年可以满足中卫云基地22.9亿千瓦时的用电需求。

从绿色氢氨醇方向来看,我国在2026年3月启动了氢能综合应用试点,将绿色氨醇列为“1个燃料电池汽车通用场景+N个工业领域应用场景+X个创新应用场景”试点的核心发展方向。

“绿电直供”和“绿色氢氨醇”产业结合,不仅能有效解决西部弃风弃光问题,还能推动氢能产业实现规模化发展。

2025年7月,内蒙古赤峰零碳产业园内,远景赤峰152万吨绿色氢氨项目首期32万吨工程正式建成投产。该项目不但是目前全球规模最大的绿色氢氨项目,还是全球首个实现100%绿电直连、全球首座全动态运行的绿色化工厂,具备极强的行业示范引领作用。

02

“能源+产业”推动西部转型

长期以来,“能源外送”的发展模式让不少西部地区陷入资源依赖陷阱,接续产业发展基础薄弱。推动新能源就地消纳,可以吸引高载能、高技术含量的产业落地西部,帮助当地将资源优势转化为产业优势和经济增长优势。

这一转型方向也得到了国家政策的支持和引导:

2025年10月,《国家发展改革委国家能源局关于促进新能源消纳和调控的指导意见》将“新能源与产业融合发展”列为重点方向,明确提出“稳妥有序推动高载能产业向西部清洁能源优势地区转移”;

同年12月,《国家能源局关于促进新能源集成融合发展的指导意见》将“新能源与多产业协同发展”列为重点方向,提出“在新能源资源富集地区,打造更具竞争力的新能源制造基地”“积极引导高载能产业向新能源资源富集、资源环境可承载地区转移”。

“产业西移”在助力我国实现“双碳”目标的同时,也能直接拉动西部地区的经济发展,目前已经形成两大清晰的产业落地方向:

第一类是高载能行业。

国家能源局发布的2025年区域用电量数据显示,高载能行业正在加速向西部地区聚集。西部地区四大高载能行业用电量,占全国该行业总用电量的比重已经达到48.8%,和2020年相比提高了3.7个百分点。其中,有色金属冶炼和压延加工业、非金属矿物制品业、黑色金属冶炼和压延加工业,占全国对应行业用电量的比重分别达到69.7%、39%、35.5%,较2020年分别提高6.7、6.0、6.7个百分点。

从2024年开始,国家先后将电解铝、钢铁、水泥、多晶硅行业,以及国家枢纽节点新建数据中心的绿色电力消费,纳入可再生能源电力消纳责任权重考核,这一政策会进一步强化高载能行业向西部聚集的趋势。

在这一轮产业转移中,凭借丰富的绿电资源,云南成为“北铝南移”的核心承接地,四川在“东硅西转”中抢占了发展先机,贵州、内蒙古、宁夏、青海等地则享受到了“算力西进”带来的发展红利。

第二类是新能源制造行业。

新能源制造行业典型特征就是“能耗高、水耗大”,有“万里长江第一城”之称的宜宾,就依托当地充足、廉价的绿色水电,走出了一条用绿色能源制造绿色产品的“以绿制绿”发展路径,成功跃升为全国知名的新能源制造重镇,涵盖动力电池与光伏装备两大核心领域:

宜宾在2023年被授予“中国动力电池之都”称号,动力电池年产值稳定保持在千亿元级,动力电池产量分别占全球的10%、全国的16%,还诞生了宁德时代的全球首家电池零碳工厂;光伏制造产业从2022年开始起步,仅用一年多时间就实现了从零到产值两百多亿的跨越式增长,是全国构建光伏全产业链生态圈速度最快的城市。

不止四川宜宾,云南曲靖也在推动“绿电+先进制造业”融合发展,当地硅光伏和新能源电池都已经成长为千亿级产业集群;新疆达坂城推进风能资源开发和风电产业发展同频共振,已经打造成为知名的“中国风谷”。

03

结语

从传统的“跨区外送”向“就地消纳”转变,是我国新能源发展战略在“十五五”期间做出的重要调整,这既是缓解远距离输电瓶颈、降低输电成本压力的现实选择,也是新能源资源富集区将能源优势转化为产业发展优势的必然要求。

在“西电西用”、“产业西移”的相互推动下,我国新能源消纳打开了全新发展局面,西部经济发展也找到了新的发力点,正如新时代推动西部大开发座谈会所强调的,“坚持把发展特色优势产业作为主攻方向”“坚持以高水平保护支撑高质量发展”,这一转型发展方向,终将推动西部实现更高质量的发展。

-------

参考资料:

[1]中国能源报.下一个五年,新能源消纳面临大变革.2026-01-31.

[2]企业观察报.新能源模式巨变.2026-05-26.

[3]中国储能网.当“以荷定源”成绿电并网“铁律”,储能的机遇在哪?2025-08-06.

[4]环球零碳.中央双碳考核落地,谁将成为新一轮产业大迁徙赢家.2026-05-18.

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com