“江西水王”润田30亿借壳国旅联合登陆A股,跨界转型能成吗?

本文来自微信公众号:斑马消费,作者:陈晓京

国旅联合要跨界饮用水赛道,变身“大自然的搬运工”,这件事现在已经基本落定。

5月21日,国旅联合发布公告,公司计划通过发行股份+支付现金的方式,收购江西润田实业的全部股权,目前这一收购事项已经通过上交所的审核,只需要等待证监会完成注册就能正式实施。

闯荡市场多年的江西本土水企润田,终于磕磕绊绊地拿到了进入资本市场的入场券。而对国旅联合来说,这次收购来得正是时候:不仅能快速扭亏、改善公司基本面,还能推动企业从传统文旅业务跨界切入包装饮用水赛道,最终形成饮用水业务和互联网数字营销业务双轮驱动的业务格局。

从公开披露的数据来看,江西润田的盈利能力确实十分亮眼,但在头部水企不断下沉抢市场的行业背景下,润田深耕江西攒下的本土优势,正在一点点被挤压削弱。

未来润田是继续守好江西大本营,还是咬咬牙加速推进全国化,每一步选择都充满挑战。而并入上市公司体系之后,双方的业务协同、内部团队磨合等等问题,也都是摆在面前的严峻考验。

作价30亿的国资整合

筹备了将近一年,国旅联合(600358.SH)收购江西润田实业100%股权的事项,前段时间已经走完了核心审核流程。

5月21日,国旅联合公告称,这次发行股份及支付现金购买资产并募集配套资金的交易,已经获得上交所审议通过,有“江西省水”之称的润田,曲线上市已经是板上钉钉的事。

本次交易采用收益法评估,江西润田全部股东权益的评估价值为30.09亿元,相比账面价值增值率达到153.83%。上市公司将以发行股份的方式支付7成交易对价,也就是约21.06亿元,剩下的30%约9.03亿元以现金方式支付。

这次交易本质上是江西国资体系内部的资源整合,交易完成后国旅联合仍牢牢掌握在江西国资手中。交易之前,江旅集团持有国旅联合19.57%的股权,是上市公司的控股股东;江西国资委通过江旅集团和南昌江旅间接控制上市公司24.30%的股权,是实际控制人。

交易完成后,江西国资委通过江西润田的控股股东江西迈通、江旅集团以及南昌江旅,间接控制国旅联合39.41%的股权,控股权进一步集中。

收购盘活上市公司基本面

国旅联合斥巨资拿下润田,不只是拓展业务边界,更是为了扭转自身常年经营不佳的颓势。

长期以来,国旅联合的核心业务是互联网数字营销和跨境电商,但经营状况一直没有起色。2023年到2025年,公司的营业收入从5.80亿元下滑到4.27亿元,这三年的归母净利润全部为负,累计亏损达到1.18亿元。

收购江西润田之后,国旅联合将形成以包装饮用水为主业,数字营销和跨境电商为辅的新业务结构,也就是快消品+消费服务双轮驱动,上市公司的财务基本面有望得到彻底改善。

据上海证券报测算,以2025年10月底的数据计算,收购完成后国旅联合的总资产将从4.54亿元增长到21.76亿元,归母净资产从0.51亿元增长到15.30亿元,资产负债率也会从87.44%大幅下降到29.41%,财务安全程度大幅提升。

瓶装水是典型的刚需、高复购、高毛利行业,2025年,农夫山泉创始人钟睒睒以5300亿元的财富第四次登顶《胡润百富榜》中国首富,支撑他身家的核心就是瓶装水业务。

同样,国旅联合借收购润田切入包装饮用水赛道,也能快速享受到行业红利。

根据公告披露,2023年、2024年以及2025年前十个月,江西润田分别实现营业收入11.36亿元、12.52亿元和12.48亿元;对应归母净利润为1.45亿元、1.76亿元和2.24亿元,毛利率分别达到36.29%、37.02%和39.27%,盈利十分稳健。

江西迈通和润田投资共同做出业绩承诺,2026年到2028年,江西润田实现的净利润分别不低于1.83亿元、1.94亿元和2.07亿元,三年累计承诺净利润合计5.84亿元。

区域品牌的增长瓶颈待破

对国旅联合来说,饮用水业务和原有业务确实有不错的协同价值,但润田的区域性短板,是制约其长期增长的核心瓶颈。

润田一直被称为“江西省水”,江西市场常年贡献了润田70%的收入,在当地的市场占有率接近60%,品牌渗透率非常高;但润田的全国化布局还刚刚起步,目前省外市场只覆盖了东北和部分华东城市,短期之内很难复制江西大本营的成功。

在“强区域、弱全国”的格局下,润田还要面对行业头部企业的持续挤压。现在国内包装饮用水市场已经形成了农夫山泉、华润怡宝、娃哈哈三足鼎立的局面,这些头部企业不断下沉抢占区域市场,让像润田这样的区域品牌生存压力越来越大。

哪怕是润田优势明显的平价纯净水赛道,也在被各大头部品牌渗透,润田原有的性价比优势正在慢慢被削弱。

而在以“润田翠”为核心的高端矿泉水赛道,除了要面对三大头部品牌的围堵,还要应对外资品牌和本土新兴品牌的竞争。

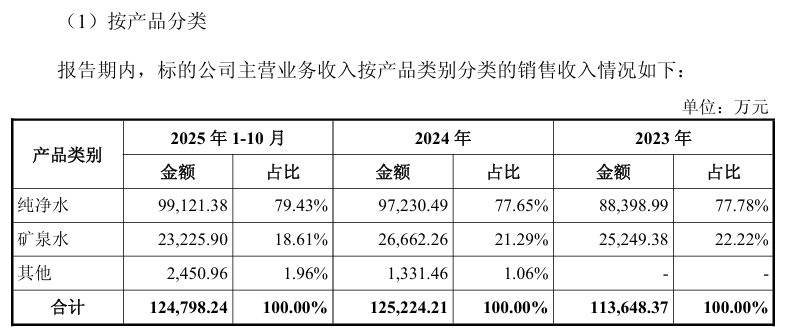

目前润田的产品结构以纯净水和矿泉水为主,2023年到2025年前十个月,纯净水收入分别为8.84亿元、9.72亿元和9.91亿元,收入占比从77.78%提升到79.43%;同期矿泉水的收入占比从22.22%下降到18.61%,产品结构有进一步偏重平价的趋势。

从规模上看,农夫山泉、华润怡宝的包装饮用水业务已经达到200亿到300亿的体量,而润田的营收还维持在10亿元级别,规模差距导致润田在渠道、品牌以及原材料采购端的话语权都偏弱,竞争中处于劣势。

就算国旅联合推动润田加快全国化布局,渠道建设、品牌推广以及产能利用率不足等等问题,都是必须面对的现实挑战。

完成收购只是转型的第一步,短期来看确实能快速改善上市公司的基本面;但长期来看,润田对江西市场的高度依赖、行业巨头的持续挤压,都决定了它要成长为全国性的包装饮用水龙头,难度非常大。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com