二季度增速指引近乎减半,英伟达高增长神话即将终结?

本文来自微信公众号: 赛博汽车 ,作者:王凌方,编辑:|章涟漪

一台单季度就能赚得800多亿营收的AI行业“印钞机”,突然把下季度的营收增速预期从20%砍半降到了11%,英伟达一路狂飙的高增长时代,真的要画上句号了吗?

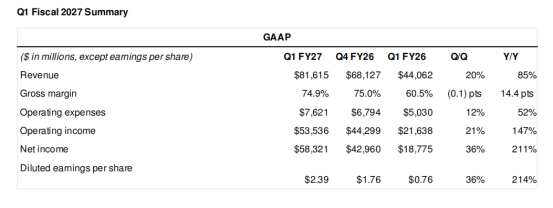

5月21日,英伟达公布了2027财年第一季度财报,整体成绩依旧超出市场预期:本季度总营收达到816亿美元,同比暴涨85%,环比也增长了20%;归属于母公司的净利润高达583.21亿美元,同比直接翻了两倍还多;其中贡献超九成收入的数据中心业务,单季营收达到752.46亿美元,整体毛利率稳定在74.9%,单季度自由现金流达到490亿美元,各项核心数据都创下了历史新高。与此同时,英伟达还宣布将季度股息从1美分大幅提升至25美分,同时新增800亿美元的股票回购额度,给股东释放了极强的信心。

可在这份满是亮点的财报里,还是藏着一个让市场紧绷的信号:当前AI算力需求还在快速增长,但英伟达自身的增长,第一次露出了减速的苗头。英伟达给第二财季给出的营收指引只有910亿美元,环比增速将从本季度的20%骤降到11%左右,几乎直接腰斩。这到底是AI算力需求已经见顶的预警,还是英伟达在规模扩张到一定程度后的正常换挡调整?

财报公布之后,英伟达股价在盘后交易阶段一度跳水下跌超3%,随后才慢慢收窄了跌幅,市场的分歧可见一斑。

01

财报数据的明暗面:高增长依旧,但增速拐点已至

刚刚过去的这一季度,英伟达拿出的核心业绩,几乎完全踩中了市场所有乐观预期。

首先看整体规模,本季度总营收达到816.15亿美元,同比增长85%、环比增长20%,已经连续14个季度保持环比增长,增长韧性远超预期。

拆分业务来看,数据中心业务收入达到752.46亿美元,同比增长92%、环比增长21%,占总营收的比例已经超过92%;其中新一代Blackwell架构的GB300、NVL7已经成为绝对主力,累计部署量突破数十万颗,创下了英伟达历代新品爬坡最快的记录。

其次,毛利率稳定维持在74.9%的高位,在公司规模持续扩张的情况下还能守住这样的利润率,足以说明英伟达掌握着极强的产品定价权和成本控制能力。

除此之外,英伟达本季度向股东回馈的总规模约200亿美元:除了新增800亿美元的股票回购授权,还将季度股息从每股0.01美元大幅上调到0.25美元,这样的操作本身就源于对自身现金流的极强信心。

更能击碎“AI泡沫、算力过剩”质疑的是,当前GPU的租赁价格还在持续上涨,就连上代产品也不例外:今年以来H100的租赁价格上涨了20%,更早一代的A100云服务定价也上涨了近15%,已经过了折旧年限的旧卡还在持续创造利润,真实需求远超市场悲观预期。与此同时,英伟达的网络业务(InfiniBand/Spectrum‑X)同比增长了近3倍,已经成为数据中心业务之外的第二增长曲线。

可即便整体数据足够亮眼,市场还是敏锐捕捉到了拐点信号。

英伟达给出的2027财年第二季度营收指引为910亿美元,上下浮动2%,按照这个数值计算,环比增速将下滑到11%,毛利率则维持在75%左右。三个信号坐实了增速换挡:

第一,总营收环比增速从20%降到11%,近乎腰斩,是本轮AI热潮以来的首次。

第二,拆分客户来看,数据中心业务中,超大规模云厂商的采购环比仅增长12%,明显低于AI云、工业、企业客户合计31%的增速,头部云厂商的采购需求已经出现边际放缓的迹象。

第三,毛利率已经摸到75%的天花板,很难再继续向上突破,盈利的增长弹性正在收窄。

另外值得注意的是,英伟达本次财报的业绩和未来指引,都明确没有计入中国市场的数据中心收入,哪怕美国已经批准少量H200对华出口,相关营收也没有被纳入统计。

这是英伟达连续两年近乎翻倍式高速增长后,第一次明确出现增速放缓。对于一家估值完全锚定“持续高速增长”的万亿市值公司来说,“增长还在,但增速斜率放缓”已经足够触发市场对其估值逻辑的重新评估,财报后股价的盘后震荡,本质就是市场对“高增长时代是否结束”给出的即时反馈。

不可否认的是,当公司规模膨胀到如今的体量,增速放缓本来就是必然趋势。现在的问题从来不是英伟达会不会减速,而是市场能不能接受“从现在开始就要减速”这个事实。

02

全产业链布局的背后:英伟达搭建的供应商融资闭环

想要理解英伟达过去两年为什么能跑出远超预期的增速,只看财报表面的数据还不够,必须顺着资金脉络梳理它的布局逻辑。

就在本次财报发布之前,英伟达提交了截至3月31日的13F持仓文件。文件显示,英伟达的公开持仓市值已经膨胀到183亿美元,而且高度集中在五家头部公司:英特尔占比达到51.6%,AI算力云厂商CoreWeave占比20%,剩下的仓位则分布在Coherent、新思科技和诺基亚。

对比去年第三季度的13F文件就能发现,从今年第一季度开始,英伟达对外投资的总市值从38亿美元飙升到了184亿美元,投资力度大幅提升。

2025年第三季度,英伟达的投资还偏向AI算力、自动驾驶、生物科技领域的中小标的,到了今年第一季度,投资方向已经转向芯片巨头、半导体工具、通信、激光光子领域的龙头企业,尤其对AI算力云厂商CoreWeave持续重仓,还直接翻倍加仓。从芯片设计、制造、网络连接到最终算力输出,整条AI供应链的每一个关键节点,都已经有了英伟达的布局。

更值得玩味的是,这套布局背后,是一个设计精妙的“左手倒右手”商业闭环。

具体来看,英伟达花50亿美元拿下英特尔4%的股权,这不只是单纯的财务投资,更是为自身供应链安全留了后路——英特尔目前是美国本土唯一能够代工先进制程芯片的厂商,绑定英特尔就能避免代工端被卡脖子。

重仓CoreWeave之后,英伟达不只是它的股东,目前已经持有CoreWeave11%的股权,还签下了上限63亿美元的兜底协议:如果CoreWeave手里的算力租不出去,英伟达就自己掏钱买回去。这也让英伟达同时扮演了股东、客户、最终接盘方三个角色。

对OpenAI这类大模型厂商,英伟达也深度绑定:它和OpenAI签下了最高规模1000亿美元的协议,条件就是这笔资金必须全部用来采购部署10万张英伟达H100 GPU。

黄仁勋曾经直白地说过:“好的大模型公司有好几家,我们每家都投。不管最后哪一家跑出来,赢家用到的都是我们的显卡。”

这套打法本质上就是供应商融资:英伟达用自己手里的充裕现金,提前“催熟”下游的AI需求,再通过卖给下游GPU把钱收回来。仅仅一个季度,英伟达就对外投出了186亿美元,超过了2025年全年的投资总额,最近一年英伟达仅仅靠着持仓升值,就赚了近90亿美元的账面收益。

03

市场最大疑虑:增速放缓会打破之前的增长闭环吗?

这套英伟达搭建的闭环,在行业顺境里是加速增长的助推器,可如果增速开始放缓,很可能就变成放大风险的杠杆。

当然,支持英伟达的观点认为,这本质是一个良性循环:英伟达出钱培育整个AI产业,下游客户发展起来就能买更多显卡,英伟达就能拿到更多收入,进而有更多资金继续投资整个产业。而且现在GPU租赁价格还在上涨,旧卡依然在创造利润,网络业务收入翻了三倍,这些都是真实存在的外部需求,不是英伟达凭空造出来的泡沫。

可质疑者也提出了两个非常尖锐的问题:

第一,现在英伟达的需求里,到底有多少是英伟达自己托起来的?给CoreWeave签的63亿美元兜底协议,其实无意间透露了一个事实:如果市场真的处于供不应求的状态,根本不需要供应商亲自下场给库存兜底。签的兜底协议越多,越说明当前的需求需要英伟达自己输血维持。

第二,英伟达的利润结构是不是正在变质?从一年前到现在,英伟达的投资收益从10亿美元暴涨到了近90亿美元,英伟达正在从一家纯芯片设计公司,慢慢变成一家靠股权投资增值赚钱的投资公司。一旦未来股市出现回调,这部分“纸面利润”会很快蒸发,直接影响整体盈利。

科技史其实已经给过我们警示:20多年前的互联网泡沫时期,好几家电信设备巨头都用过这种“供应商融资”的模式美化报表,等到泡沫破裂的时候,放出去的钱收不回来,最终反而把自己拖进了破产的泥潭。

回到最开始的问题,这次二季度环比增速近乎腰斩,到底只是一次阶段性的调整,还是英伟达长期增速下滑的开始?答案,还需要时间给出。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com