影石创新:以技术重绘性价比,对标苹果寻找第二增长曲线

作者 | 张帆

始终践行后发制人的竞争策略

不久之前,影石创新交出了上市以来的首份年度业绩答卷。2025年公司全年营收达到97.41亿元,同比涨幅高达74.76%,创下自品牌成立以来的最高营收记录。但亮眼的营收增长背后,受研发、销售等环节费用大幅增加影响,公司归母净利润仅录得9.29亿元,同比反而下滑了6.62%。

面对这份“增收不增利”的年报,影石创新召开了上市后的首场投资者沟通会,对资本市场关心的各类问题做出回应。

从2025年年报数据来看,报告期内公司核心影像业务营收同比增长78%,增长动力主要来自销量的大幅提升——全年设备总销量达到393万台,同比涨幅达到76%。另一方面,产品整体均价保持稳定,约为2169元,仅同比微涨1%。

从产品平均售价(ASP)的变化趋势来看,影石产品均价从2022年的2391.45元/台,连续两年下滑至2024年的2147元,终于在2025年止住跌势实现企稳。在当前消费电子行业竞争白热化的环境下,价格能够企稳,主要得益于公司主动拓展B端等高客单价业务,对整体营收结构形成了提振。

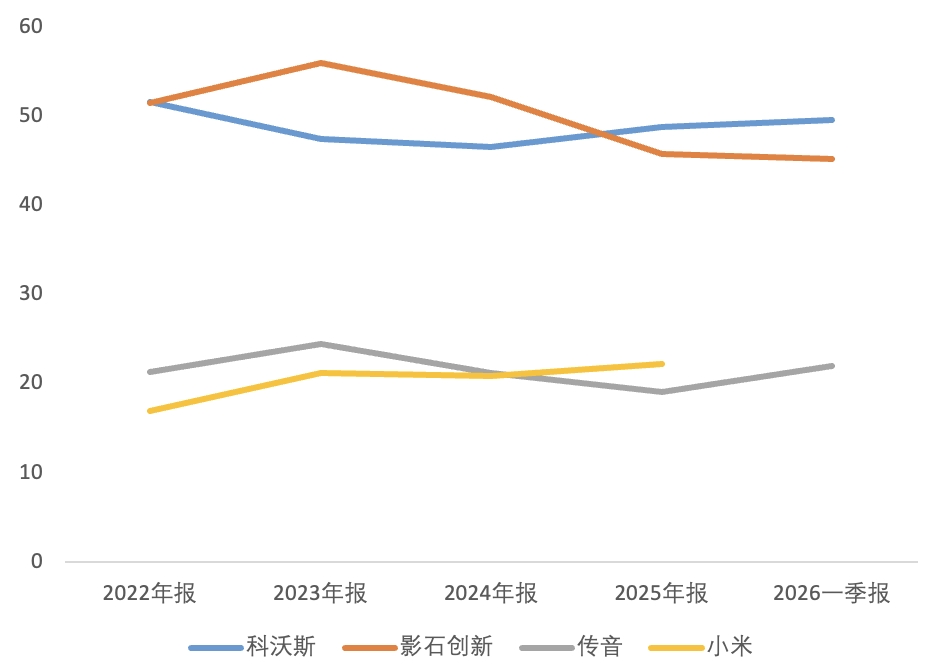

尽管行业争议不断,但不可否认的是,即使价格竞争不断加剧,影像赛道依然是消费电子领域中高毛利的细分赛道。根据2025年年报数据,影石的整体毛利率高达48.82%,和科沃斯处于同一水平;对比小米、传音等手机厂商约20%左右的毛利率,影石的毛利率足足高出了近28个百分点。

图:各消费电子企业毛利率;资料来源:wind

正所谓“成也高毛利,忧也高毛利”,高毛利率能否长期维持,是当下资本市场对影石最大的顾虑。从资本逻辑来看,消费电子厂商共享同一套供应链体系,影石作为全景影像赛道的先发者,依靠先发优势和规模效应拿到的超额利润,会不会像当年新能源汽车行业的发展历程一样,被陆续进场的后来者快速摊薄,已经成为无法回避的问题。

事实上,最近几年随着整个消费电子行业增速放缓,各大厂商都在积极寻找新的增长曲线。面对高毛利的吸引力,不少品牌开始跨界布局新赛道:大疆开始入局扫地机器人领域,同时也发力全景相机品类争夺市场份额,而OPPO等手机厂商也开始瞄准大疆优势的云台相机市场。

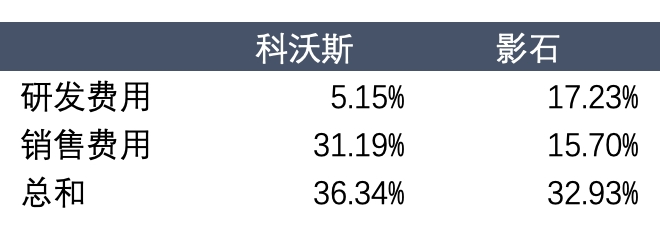

面对愈发激烈的行业竞争,不同厂商选择了完全不同的发展路径。以扫地机器人为核心业务的科沃斯,2025年毛利率同样达到48.82%,但研发费用率仅为5.15%,销售费用率却高达31.19%。也就是说,每卖出100元的产品,科沃斯能拿到48元毛利,但其中有31元都要投入到广告等营销开支中。由此不难看出,科沃斯的高毛利建立在高额营销投入塑造的品牌优势之上,持续高企的营销费用直接稀释了净利润,最终2025年科沃斯的净利率仅为9%。

图:科沃斯与影石的研发费用率和销售费用率;资料来源:wind

反观影石,销售费用率仅为科沃斯的一半,研发费用率却高达17%,超过科沃斯的三倍以上。这说明对比科沃斯的路径,影石更偏向于依靠研发投入打造技术和产品代差,以此构建自身的竞争壁垒。

在财报交流会上,影石创始人刘靖康也坦言,加大研发投入确实是财务投资者短期内不愿看到的情况,也给一季度业绩带来了短期压力,但这是公司应对竞争、打造长期价值必须付出的成本。

在平衡研发风险和收益的问题上,影石一直坚持“Second Mover(后发制人)”策略。在这个策略框架下,影石不会率先开拓一个完全空白的新品类,而是等市场上已经出现相关产品雏形、验证了需求之后,再评估推出升级产品的可能性,以此降低研发投入的试错风险。

对比“先发创新”的路线,影石更擅长以后来者的身份实现弯道超车,重新定义产品的“质价比”。影石产品定价不算低,但品牌走的不是“做60分的产品,卖80分的价格”的路线,而是“做出150分的品质,只卖100分的价格”,用更高的产品力和合理定价打造竞争力。

比如影石推出的麦克风产品,本身就是影像业务的自然延伸,业务逻辑本身风险可控。同时影石通过技术优化,实现了更远的收音距离、更长的续航时长,产品力对比竞品优势明显。

对标苹果搭建长期竞争力

从影石搭建长期竞争力的路径来看,能看到很多苹果早年发展过程中的特征:

1.自研定制芯片,筑牢硬件核心壁垒,提升产品竞争力

除了终端产品的持续创新迭代之外,影石也把研发重心放在了影像行业最核心的芯片环节,目前公司已经自主定制开发了三款芯片。由于影像业务存在数据运算量大、图像处理流程复杂的特点,对芯片的算力和软硬件适配性都有极高要求。影石通过定制芯片,实现了硬件和算法的深度融合,能够更好匹配自身产品的使用场景,充分释放硬件性能。

这一发展策略和苹果早年的发展路径高度重合。苹果虽然采用轻资产的代工厂外包模式,但始终牢牢把控芯片设计环节,依靠芯片优势拉开产品代差,构建了对手难以复制的竞争壁垒。

2.加码AI等软件服务,挖掘长期增长空间

不止于自研芯片,影石在构建自身护城河的过程中,也像当年的苹果一样,盯上了用户粘性高、增长确定性强的软件服务业务。针对端侧设备存在的算力瓶颈,影石推出了云端AI影像处理服务:比如让AI学习大量专业摄影师的经典作品,提升AI处理用户上传视频的效果,让成片更具专业质感;同时借助AI技术升级镜头跟拍能力,还配套推出了云数据存储等一系列软件服务。

影石认为,影像行业对算力有很高要求,未来行业发展对AI算法的依赖程度,可能会远远超过硬件本身。

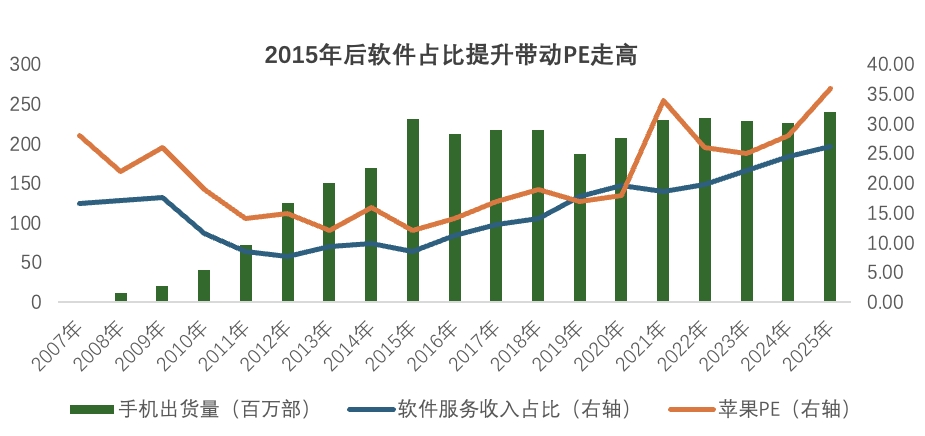

这一点已经在苹果的发展过程中得到了验证:在iPhone销量触及增长天花板之后,软件服务成为了苹果新的核心增长支柱,目前软件服务营收占苹果总营收的比例已经接近28%,成为苹果稳定的第二增长曲线。而且软件业务普遍具备高频使用、高毛利、现金流充沛的特点,被市场认定为高质量的现金牛业务,也能给企业带来更高的估值溢价。

图:2015年后软件占比提升带动PE走高;资料来源:wind

影石现在加码AI影像软件生态布局,正是瞄准了这一长期发展红利。未来随着软件业务占比逐步提升,影石有望摆脱单一硬件销售的业绩周期束缚,完成从纯硬件厂商到“硬件终端+AI影像服务”生态平台的战略转型。

依托硬件产品积累的用户基本盘,把硬件作为高频流量入口,再通过高附加值的软件服务打开业绩增长天花板,深度挖掘盈利空间。这种复刻“苹果成长路径”的战略转型,不仅能够平滑行业周期性波动对影石业绩的影响,更有可能改变市场对影石传统硬件厂商的定位,推动公司资产价值迎来系统性的估值重塑。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com