Applovin一季度业绩超预期,增长基本面未改,市场竞争担忧是否过度?

本文来自微信公众号: 海豚研究 ,作者:海豚君

在一季度市场悲观情绪弥漫的阶段,Applovin交出的业绩答卷小幅超出市场预期。尽管业绩确实存在增速小幅放缓的细节,但比起此前被过度放大竞争影响的悲观预期来看,这份业绩已经足够打消不少市场担忧。

具体表现梳理如下:

1、业绩指引维持高增长:对于当前正处于业务扩张关键阶段的Applovin来说,业绩指引是最核心的观测指标。

管理层给出的二季度收入增速指引为55%,依然保持高增长趋势,仅较一季度增速有小幅放缓。

不过考虑到Applovin管理层一向有偏保守给出指引的风格,按照过往通常会超出指引上限3-5%的规律来看,最终二季度实际增速很可能和一季度持平。

2、电商广告拓展稳步推进:根据第三方机构的行业调研,一季度移动广告行业竞争确实有所加剧:Unity Vector持续优化产品、Meta的Audience Network宣布重新进军iOS游戏投放赛道,还有Applovin原创始人Jim Payne创立的CloudX也凭借创始人光环受到市场关注。

但至少从短期情况来看,广告客户对Applovin的投放效果依然比较认可,虽然部分中小开发者在eCPM报价提升后,会调整投放计划比如错峰投放,但整体的投放份额依然在提升。

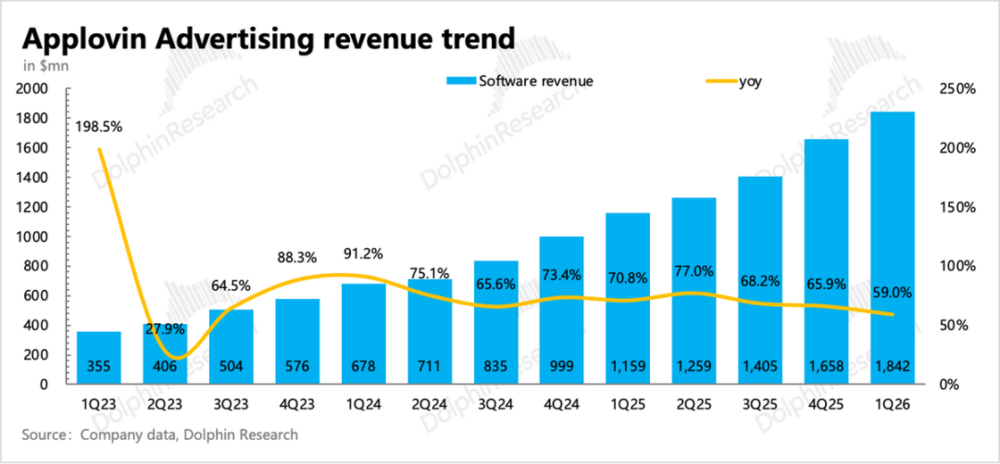

结合机构预期测算,如果假设游戏等原有领域能保持40%的内生增速,那么一季度Applovin的电商广告收入预计达到4亿美元,和去年同期刚起步做电商业务时相比,同比增长达到230%,环比增长超30%,这个拓展节奏属于正常水平,算不上绝对惊艳,但也完全符合预期。

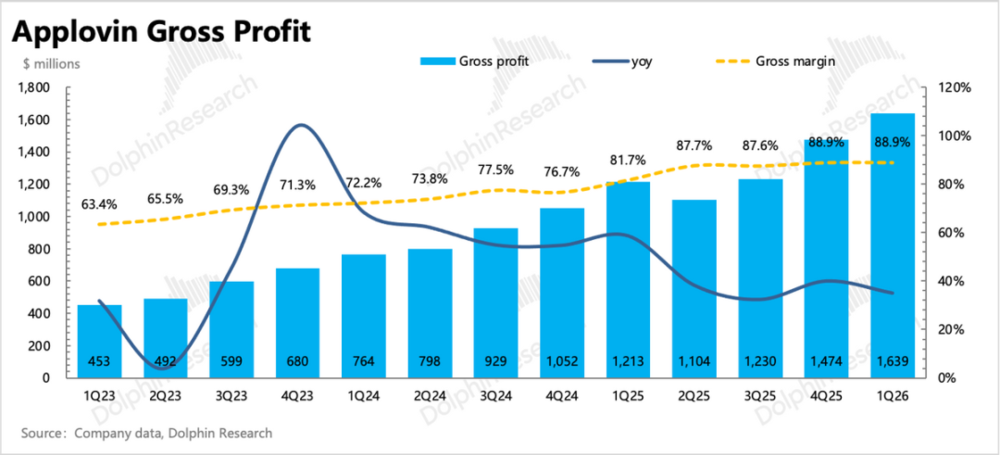

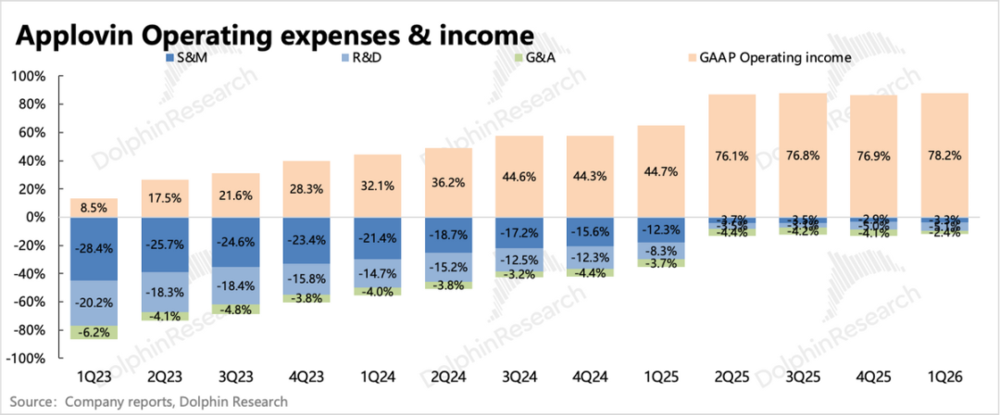

3、高效变现优势没有被削弱:一季度Applovin的利润表现超出我们的预期。从理论上来说,在行业竞争加剧的环境下,Applovin想要继续抢夺行业份额,就需要扩大销售团队、增加客户对接成本,同时还要投入资源开发新的营销工具来强化竞争力、拓展变现点,因此市场原本预期它的高利润率会出现下行。

但实际结果显示,一季度Applovin毛利率保持稳定,经营利润率还环比提升了1个百分点,达到78%,同时二季度的利润率指引也没有走弱。其中和客户拓展相关的销售费用虽然有所增长,但公司通过压缩管理费用提升了整体经营效率,抵消了销售费用增长的影响。

4、短期加大股票回购力度:一季度Applovin股价承受压力,公司也因此加大了回购力度,回购金额相比去年四季度翻倍,达到10亿美元,以平均450美元/股的价格回购了220万股。

截至一季度末,Applovin还有23亿美元的剩余回购额度,目前公司账上现金为28亿美元,虽然存量不算多,但单季度自由现金流已经接近13亿美元,后续完全有能力继续增加回购预算。不过当前的回购规模能提供的股东回报并不高,不足以单独支撑估值抬升。

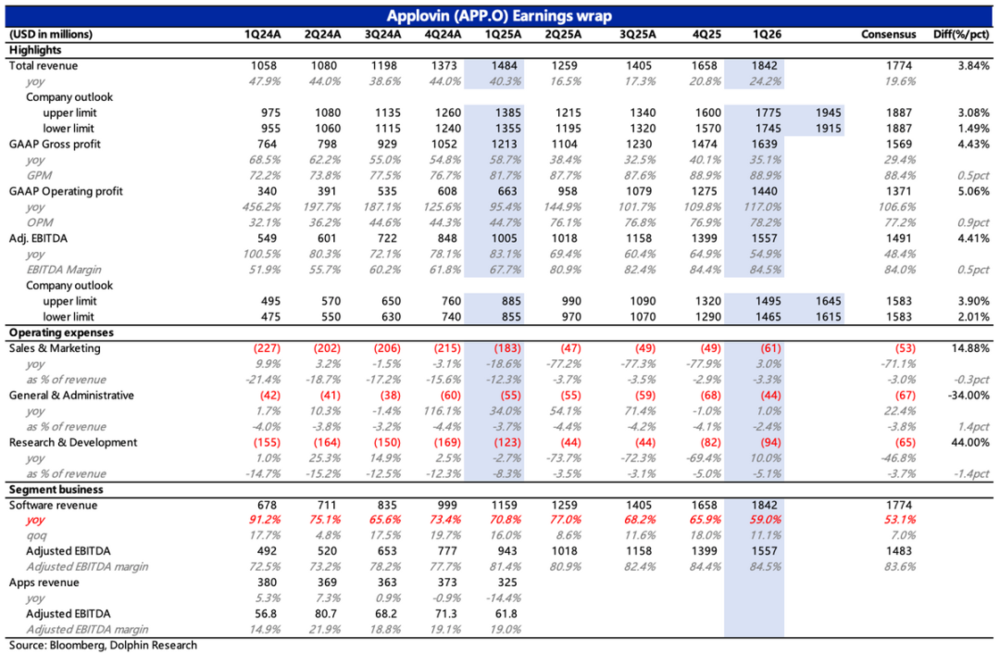

5、重要财务指标一览

海豚君观点

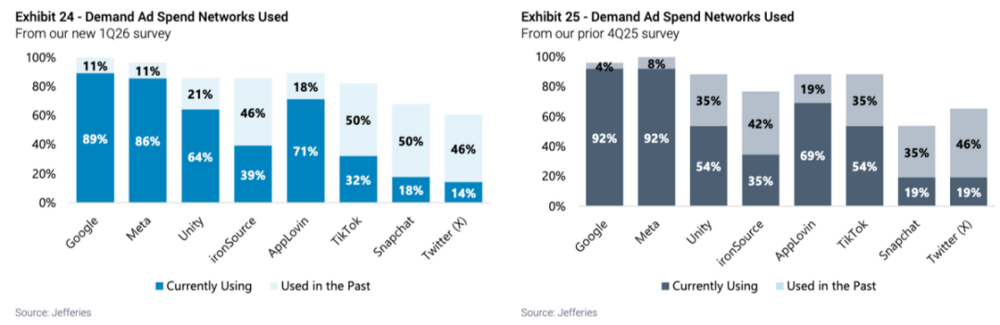

今年年初以来Applovin股价表现不佳,核心原因就是行业竞争格局变化,市场担忧已经处于业绩高位的Applovin会开始走下坡路。但一季度的业绩已经证明,Applovin依然处于高速增长区间,竞争对手暂时还没有动摇它的市场地位,财报前的机构调研结果也验证了这一点:

一季度全球App安装广告市场中,Applovin的份额不管同比还是环比都在提升,只是提升幅度保持季度间的稳定,Google和Meta的份额存在波动,Unity一季度的份额提升幅度比上一季度有所增加。

(1)Meta的Audience Network重新回归iOS游戏广告赛道,还针对IDFA的问题专门优化了投放效果,看似对Applovin的竞争威胁最大,年初也确实吸引了不少客户的关注,但从实际测试结果来看,大部分游戏广告主都没有观察到转化率有明显提升。

(2)Unity Vector确实在持续优化产品,此前Unity披露一季度Vector收入环比增长15%,比去年四季度的增长趋势更好。不过另一方面,Unity退出了IronSource,导致部分广告主削减了在IronSource上的投放预算,这部分预算也会重新分配给Applovin等其他存量玩家,反而带来了增量。

(3)CloudX目前更多是影响市场情绪,它作为Applovin前创始人Jim Payne新创立的公司,主打用AI自动化中介平台替代现有方案,还拥有和Meta的首发合作关系,因此它对Applovin的潜在竞争影响被市场情绪短期放大了。

从目前来看,CloudX一直在做技术迭代更新,但机构调研显示行业内游戏客户的实际采用率并不高。从业务模式来看,CloudX本质是在广告卖家和中介平台之间增加了一个“预竞价”优化环节:

也就是通过“虚拟询价”收集不同DSP平台的竞价数据,分析后预测哪个DSP平台在特定时刻的出价更高,帮助广告卖家以更高的价格卖出广告位。

但在这个流程里,Applovin的MAX中介平台并没有被替代,最终的交易撮合还是在MAX上完成,但对广告卖家来说,需要额外多维护一个CloudX平台,增加了运营成本,而CloudX能提升的报价幅度有限,一般只有5%左右,同时也没有终端用户的实际广告转化数据,因此对MAX的闭环生态影响非常有限。

甚至这个流程还会变相抬升整个平台的eCPM报价,对MAX这种按报价分成的平台来说,反而能提高单位收益。

不过我们也不会过早给CloudX下结论,认定它完全不会产生影响,毕竟它的技术会持续迭代、运营模式也会不断优化,创始人本身对Applovin的业务非常了解,总归是一个潜在的竞争对手,但完全不需要在短期过度放大它的影响,保持持续观察就好。

目前Applovin的市值为1570亿美元,相比四季度财报大跌后已经有所修复,对应2026年业绩预期的EV/EBITDA为22倍,按照15%的税率计算,税后经营利润的PE不到30倍。

虽然这个估值在广告行业里横向对比不算低,但仍然低于Applovin自身的短中期增速,从理论上来说存在估值修复空间。反过来也能看出,目前的估值已经提前反映了市场对竞争格局拐点导致Applovin告别增长巅峰的担忧,同时也包含了市场对软件股整体估值打压的情绪。

以下为详细分析

一、指引继续维持高增长

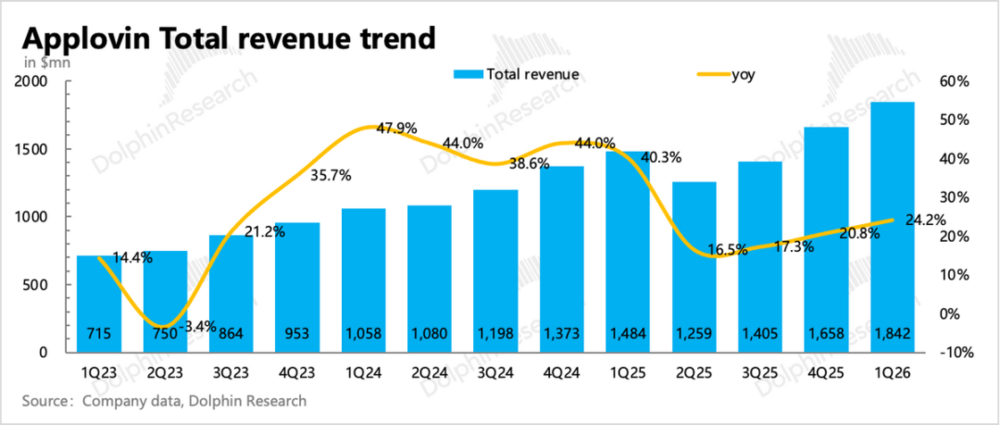

一季度Applovin实现总营收18.4亿美元,同比增长24%,内生增速59%,较上一季度66%的增速有所放缓。

二季度收入指引区间为19.15~19.45亿美元,隐含内生增速接近55%,同样较一季度有小幅放缓,在电商广告拓展的早期,这个增速算不上绝对惊艳。

如果假设电商以外的广告业务保持40%的内生增速,那么一季度电商收入预计达到4.5亿美元,比海豚君上一季度的预测要更高一些。

二、内部提效,高利润率得以维持

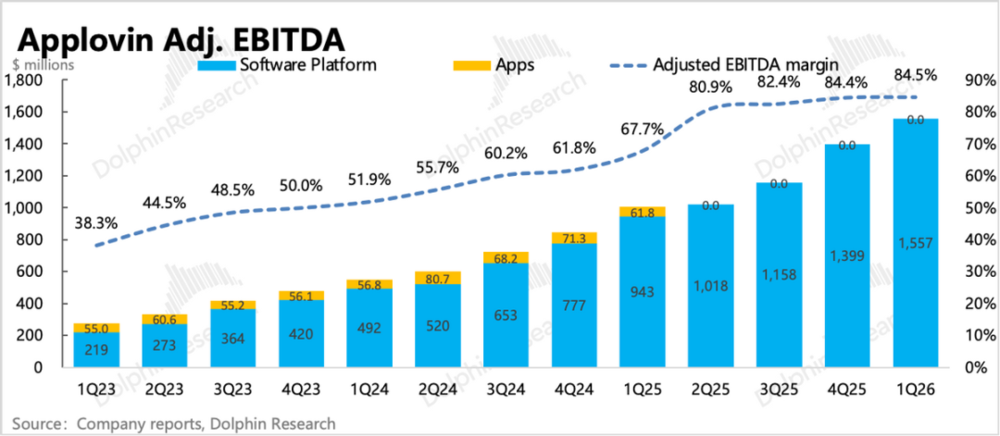

一季度公司整体EBITDA利润率达到85%,环比继续提升0.5个百分点。按照此前的预期,在竞争加剧、电商广告持续拓展的过程中,Applovin需要投入更多资源维护客户(上一季度公司就提到对接电商广告主的销售人员不足),同时还要持续做技术迭代、开发新功能来保持产品竞争力,因此短期利润率会有下行压力。

实际结果来看,一季度营销费用和研发费用确实出现了明显增长,也体现了Applovin扩充销售团队、投入技术迭代的动作,但公司通过提升内部运转效率,压缩了管理费用,因此依然维持了较高的盈利水平。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com