给A股新股王浇一盆冷静的冷水

当前市场情绪已经有些过热

出品 | 妙投APP

4月17日,源杰科技股价一路冲高,突破1445元关口,成功超越贵州茅台1407.24元的股价,加冕成为A股新任股王。更让人惊叹的是,仅仅过去一年时间,源杰科技的股价就已经涨了将近15倍。

这件事表面上只是A股高价股排名的一次位置轮换,本质上却暴露了资本市场的选择惯性:在当下的“现实盈利”和远期的“成长叙事”之间,资金毫不犹豫地偏向了后者。

茅台现在依旧在稳定赚取利润,但市场已经嫌它的成长故事不够吸引人;源杰科技还没能证明自己可以穿越行业周期,市场却已经急急忙忙把它抬成了高价股的新标杆。

这样的场景不是第一次在A股上演,当然也不会是最后一次。

每一次产业风口热度起来,市场都会自动把“未来空间广阔”直接等价于“现在股价值这个价”。可问题是,整个行业未来空间大,不代表某一家公司一定能吃下最大的那块蛋糕;行业方向没错,更不代表当下的股价已经处在安全区间。

妙投认为,越是这种市场情绪疯狂的时刻,越需要投资者沉下心冷静判断。

核心问题不是股价高低,而是背后的定价逻辑已经变了

把茅台和源杰科技放在一起对比,很多投资者很容易得出一个简单结论:旧的消费龙头已经比不上新科技龙头了。

可这恰恰是最容易误导人的错误解读。

源杰科技股价超过贵州茅台,既不代表市值超过,更不代表企业的商业质地超过茅台。

茅台到今天仍然是A股盈利能力最强的公司之一。它的品牌护城河、现金流质量、净资产收益率、分红能力,放在整个中国资本市场都是非常稀缺的资产。它并没有失去赚钱能力,也没有丢掉行业的统治地位,依旧是那家能稳定盈利、稳定分红、持续产出优质现金流的企业。

资本市场现在不再追捧茅台,不是因为它不赚钱,而是因为它的赚钱路径太稳定,稳定到已经很难给市场带来超出预期的惊喜。稳定就意味着低波动,同时也意味着没有太大的想象空间,市场情绪亢奋的时候,最不待见的就是这种“足够优秀却没惊喜”的公司。

只是放到当下的市场环境里,这种稳稳的赚钱能力,已经不再符合资金的“审美”。

随着美伊开启谈判、地缘冲突有所降温,资本市场的避险情绪消退,整体投资风格也开始切换。

当市场风险偏好抬升、产业成长叙事升温,资金更愿意去追逐那些高增长、有故事可讲的科技公司,不愿意再给已经很优秀但增长稳定的公司继续抬升估值。

源杰科技的情况则完全相反。

它身处的AI光通信赛道热度正高,所在的光芯片环节又是市场关注的“卡脖子”领域,叠加国产替代、AI算力扩张、高速光模块升级这些热门叙事,很容易就被市场赋予了远超当前盈利水平的想象空间。

资本市场给它这么高的股价,不是因为它现在已经赚了很多钱,而是默认它未来会赚得更多,资金是在为它的成长性提前买单。它未必已经是产业链里实力最强的公司,但它足够符合市场对“未来赢家”的想象。

这本质上不是两家企业谁优谁劣的竞争,而是整个市场资产定价体系的切换。从茅台到源杰科技的变化,改变的不是企业本身,而是市场愿意为什么样的确定性付费。

投资者需要冷静看待当前的热度

对于源杰科技为代表的光芯片板块上涨,妙投其实并不意外。

在此之前,妙投就在4月5日《能赚超额收益的3个AI赛道》一文中明确指出,“CPO产业链上游的硅光光引擎和ELS/CW光源需求即将迎来爆发,源杰科技、仕佳光子等相关厂商会迎来发展机遇”。

虽然我们长期看好光芯片产业的发展,但还是要提醒大家:从短期来看,资本市场对光模块赛道的追捧,确实已经偏于疯狂,投资者需要保持冷静。

随着以光芯片、光模块为代表的AI板块持续上涨,不少投资机构、行业研究员都开始往光通信这类AI赛道靠拢。

就有一位医药研究员在朋友圈感慨:“逼得一个做医药研究的都要去研究光模块了……实在扛不住,这市场太疯了。”

不止研究员,很多投资机构也开始转向以光通信为代表的AI赛道。

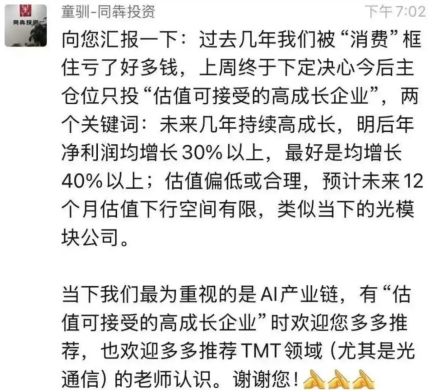

此前一张疑似同犇投资创始人童驯的朋友圈截图在网上流传,引发了很多讨论。截图内容显示,童驯明确表示,接下来会把主要仓位集中在估值合理的高成长企业上,对标的净利润增速和估值的匹配度提出明确要求,同时强调当下最核心的布局方向就是AI产业链。

一旦一家企业被市场贴上“新股王”“高价股代表”这类标签,它承载的就不再只是自身的基本面,而是整个市场对某种投资风格、某个赛道、某类资产的情绪集中投射。

因为标签足够鲜明,源杰科技的关注度本来就比大部分光通信企业更高,自带流量属性。

股价上涨的时候,这个标签会放大它的标杆效应;一旦股价下跌,也会放大它的回调压力。因为当市场开始反思AI产业链的估值是不是过高的时候,最先被拿出来调整的,往往不是那些没知名度的平庸公司,而是被捧到高位的代表性龙头。

所以,源杰科技当前最大的风险,不是行业前景不好,而是市场已经默认它必须一直表现得比整个行业更好。但从现在的业绩和估值水平来看,妙投认为二者并不匹配。

2025年源杰科技的归母净利润是1.9亿元,根据券商机构的预测,2026年、2027年源杰科技的归母净利润大概分别能达到3.79亿元、5.90亿元,同比增长98.59%、55.63%。

现在源杰科技的市值已经达到1242亿元,按照2026年、2027年的预测业绩计算,对应的市盈率分别是327倍、210倍。

这也就意味着,源杰科技未来要么靠超预期的业绩增长消化当前的估值泡沫,要么只能通过股价下跌来消化泡沫。

现在资本市场的资金都在赌源杰科技的业绩会超出预期,因此投资者一定要小心业绩不及预期的风险,尤其是现在一季报发布窗口临近,更需要谨慎。

要知道,A股历史反复证明,真正能成长为改变行业格局的伟大公司少之又少,大部分被提前捧上神坛的高成长样本,最后都逃不过估值回归的结局。

这一次,茅台其实没有输给科技,它只是输给了市场对“慢赚钱”失去了耐心而已。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com