被炒高的老牌投资标的跌落神坛

本文来自微信公众号: 健识局 ,编辑:江芸贾亭,作者:方涛之

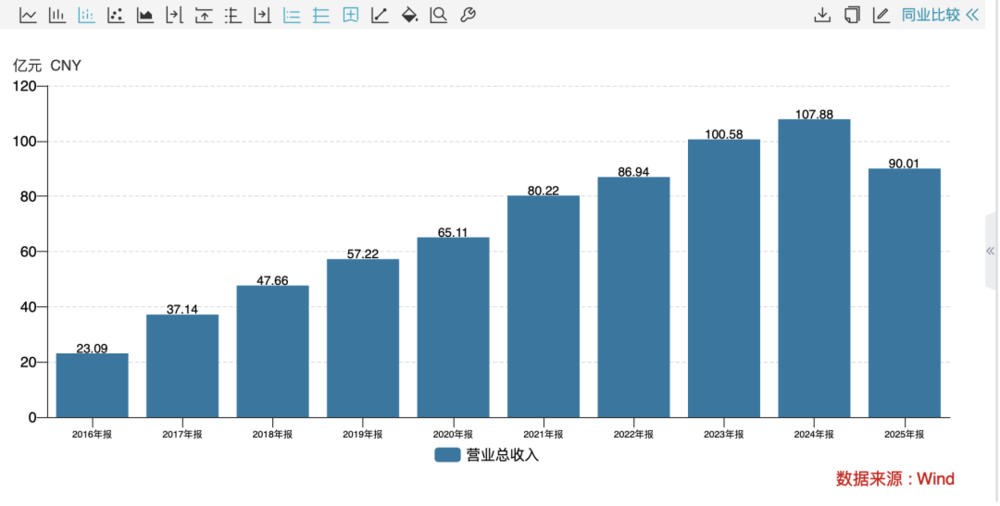

今年4月29日,片仔癀公布了上市以来表现最差的一份年报。

2025年全年,片仔癀总营收达到90.01亿元,和去年相比下滑了16.56%;归属于上市公司股东的净利润为21.59亿元,同比下滑幅度达到27.49%。这是片仔癀上市近十年来,第一次全年业绩出现同比负增长。

作为公司营收核心的肝病用药板块,以片仔癀锭剂和胶囊为核心产品,去年全年营收为42.68亿元,同比下滑19.63%,板块毛利率也从2024年的70%左右,大幅下跌到61.11%。

早些年,片仔癀靠着原料稀缺性和附加的金融属性被市场疯狂炒作。坊间一直流传“喝茅台之前吃片仔癀护肝”的说法,“左手茅台、右手片仔癀”一度成为高端社交圈的标配,片仔癀也成了用来彰显身份地位的硬通货。在对产品本身的炒作背后,还藏着资本对股价的拉抬操作。

有“超级牛散”之称的王富济从2009年开始,斥资近1亿元重仓买入片仔癀,之后整整16年只加仓不减持,最终靠着这笔投资赚走近百亿元;被称为“民间股神”的林园,更是从2006年就开始持有片仔癀,还多次公开表示片仔癀属于奢侈品,拥有独家垄断地位,升值空间巨大。

针对片仔癀的炒作,走的是产品端和股价端互相配合的路子。早年白酒行情火爆的时候,就曾经有机构一边在二级市场买股票,一边在线下囤积现货,人为制造产品稀缺的假象,以此拉动股价上涨,两边都能获利,片仔癀的炒作逻辑也如出一辙。这套操作逻辑曾经无往不利,但这些老牌投资标的都忽略了一个重要趋势:原本捧红茅台和片仔癀的中老年消费与投资群体正逐渐淡出市场,这些产品已经开始被新一代消费者和投资者抛弃。

2025年,贵州茅台也出现了2001年上市以来首次年营收、净利润双下滑,作为关联的“老登搭档”,片仔癀自然没办法独自维持高增长。

相比茅台,片仔癀的处境还要更差,现在正遭遇双面夹击。第一重压力来自成本端:片仔癀核心产品的主要原料是天然牛黄,前几年天然牛黄价格疯涨,从2023年初的65万元每公斤,一路暴涨到2024年至2025年初的165万元每公斤。仅仅是这一项原料涨价,就让每一粒片仔癀锭剂的成本增加了近百元,直接吞噬了片仔癀的大部分利润。

第二重压力则来自需求端:前几年的炒作已经把片仔癀的未来需求提前透支了。2021年片仔癀市值被炒到3000亿高点的时候,大量投机资本在市场上囤积片仔癀锭剂,这些库存至今都需要漫长的时间消化,直接导致终端需求出现了断崖式下跌。更关键的是,片仔癀锭剂的有效期只有5年,随着2026年到来,这批囤积的库存必须尽快出清,会进一步冲击现有价格体系。

哪怕片仔癀业绩已经如此惨淡,以林园为代表的老牌投资者依旧选择咬牙坚守。去年12月9日,在片仔癀的临时股东大会上,当被问到是否还坚持“一股不卖”的策略时,林园明确回应:“我卖它干什么?”他依然坚持“片仔癀是好东西,找不到比它更好的投资标的”。

但现实很快就给出了回应,就在去年4月,海关总署开启试点,允许在全国12个省份进口天然牛黄用于中成药生产,天然牛黄的价格直接从巅峰掉了下来,现在价格已经回落至60万元/公斤左右。今年4月24日,片仔癀还拿到了国家药监局核发的首张进口阿根廷天然牛黄批件,困扰很久的原料成本问题很快就能得到解决。

可原料问题解决了,片仔癀的股价反而可能迎来更大压力。终端需求没有明显增长,上游原料供给增加之后,企业必然会扩大产能、甚至降价促销来消化产能。当被炒上神坛的“神药”褪去光环,重新变回一款普通中成药之后,它的股价到底应该定位在什么位置,恐怕还要经历一轮重新估值。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com