猪价十日反弹超16%,底部信号明确,新一轮猪周期要开启了吗?

进入四月下旬,全国外三元生猪的出栏均价迎来反弹走势,对比阶段性低点的涨幅已经超过16%,养殖端的亏损情况得到了阶段性缓解,但这一轮上涨是不是趋势反转,目前还需要进一步观察。

从当前能繁母猪的存栏量来看,目前处于非洲猪瘟疫情之后的历史低位,还没有达到2026年的调控目标,生猪库存和产能去化进程尚未完成。梳理行业发展可以发现,从2025年开始,生猪行业的“反内卷”政策密集出台,内容包括推动淘汰低效产能、严格控制产能扩张等,整体来看行业目前仍然处于深度亏损磨底的阶段。

进入2026年一季度,不少上市猪企的净利润出现了大幅下滑,饲料成本上涨进一步挤压了养殖利润空间,甚至有企业直接剥离了亏损的生猪养殖业务,光明肉业就是其中一例。从估值层面来看,当前生猪养殖板块已经处于历史相对低位区间;多家机构分析判断,目前猪价底部已经确认,猪周期临近上行阶段,建议投资者配置牧原股份、温氏股份等头部优质猪企,重点关注成本优势突出、具备联农带农能力的解决方案型企业。反映到二级市场上,本周三早盘,正邦科技一度触及涨停价位并封板。

猪价底部大概率已经确立

进入四月下旬,猪价开启反弹:截至4月25日,全国外三元生猪出栏均价为10.08元/公斤,对比4月14日的阶段性低点上涨了1.42元/公斤,涨幅达到16.39%,养殖端的亏损压力得到了阶段性缓解。在此之前的4月中旬,全国生猪均价一度跌到8.7元/公斤,创下了16年以来的价格新低。对照行业指数来看,2026年年初至4月17日,申万生猪养殖指数下跌3.27%,四月以来整体呈现低位震荡上行的走势。

针对这一轮行情,广州期货分析认为,2026年以来行业去化的产能并没有被市场需求消化,而是转变为冷冻库存进入冻品库。钢联数据显示,目前重点屠宰企业的鲜销率已经处于历史同期低位,而冻品库容率从17%持续上升至26.86%,涌益咨询统计的库容率则从16.97%升至27.16%,两组数据的绝对值都处在历史同期高位,高于过往两轮周期见底的2022年和2018年。

从产能去化核心指标能繁母猪来看,农业农村部公布的数据显示,2026年一季度末,能繁母猪存栏量已经来到非洲猪瘟疫情之后的历史低位;但市场普遍认为当前产能去化幅度仍不足,主要是距离国家制定的调控目标还有一定差距:目前能繁母猪存栏量为3904万头,接近去年制定的3900万头调控目标,但仍然明显高于今年设定的3650万头目标。因此广州期货判断,当前生猪库存和产能去化大概率尚未完成,也就是说近期猪价上涨更多属于反弹行情,并非趋势反转。

华源证券则指出,从周期维度来看,一季度能繁母猪已经实现实质性去化,预计二季度猪价仍然会运行在养殖成本线以下,而且当前产业整体预期偏悲观,二季度产能去化加速的概率较高。整体来看,猪价底部大概率已经出现,预计猪周期临近上行窗口。同时该机构建议,当前行业政策已经发生深刻转型,投资者可以积极布局符合转型方向的解决方案型企业。

行业“反内卷”调控持续推进

机构提到的政策转型,目前正在深刻改变生猪行业的发展格局。自2025年以来,生猪行业“反内卷”调控政策密集落地,政策内容包括合理调减能繁母猪存栏、减少二次育肥、加大弱仔淘汰力度、控制出栏体重、严格限制产能扩张等,核心目标是通过政策引导,将产能供给调整到适度合理的水平。

在这样的背景下,从2025年三季度开始,行业正式启动产能去化。根据农业农村部公布的数据,2025年年末全国能繁母猪存栏下调至3961万头,同比减少116万头,产能调控已经初步显现效果。但另一方面,全年市场供给整体偏宽松,猪价呈现震荡下行的走势:从2025年初的16.1元/公斤逐步下行至四季度的11元-12元/公斤,2025年下半年还出现了传统消费旺季“旺季不旺”的特征。

2026年4月17日,农业农村部召开生猪产业发展座谈会,会议明确强调,要切实做好生猪产能综合调控工作,稳定生猪市场预期,推动猪价合理回升,促进生猪产业实现高质量发展。要进一步完善生猪产能综合调控政策,采取有力有效的措施推动猪价回归合理区间。要加快淘汰低产高龄能繁母猪以及体弱仔猪,严格控制新增产能,推动产能调控、环保监管等各类政策形成同向发力的格局。要指导督促养殖企业顺势出栏,头部企业要带头落实产能去化要求,同时结合环境保护、资产负债等条件约束盲目扩产行为。

会议进一步明确,要释放积极政策信号,提振市场主体信心,引导行业减少二次育肥,避免无序出栏。要加密生猪生产监测预警,提升监测分析的前瞻性、调控目标的精准性以及调控手段的有效性。要引导龙头企业通过订单养殖、托管代养等方式,带动合作农户发展标准化规模化养殖,支持中小养殖场户提升自身发展能力。

针对政策调控,中航证券分析认为,2025年以来出台的一系列“反内卷”政策,有助于改善短期市场供需关系,而长期的产能调控将推动行业向高质量、高效率、高稳定性的方向发展,有望推动行业从原来“拼规模”的粗放竞争,转向“拼效率、拼成本、拼可持续”的高质量发展阶段。在绝对产能仍处高位、行业生产效率同步提升的背景下,已经形成了相对适度合理的产能调节机制,为后续市场实现供需再平衡打下了基础。

华源证券也指出,2026年中央一号文件明确强调要加强生猪产能综合调控,农业农村部进一步提出“对头部生猪养殖企业实行年度生产备案管理,有序调控全国能繁母猪存栏量,促进市场供需更加适配”的具体实施意见。行业政策已经转向“保护农民权益与激活企业创新”,未来行业成长股将会更看重科技含量、兼顾农民利益、模式创新以及盘活现有生产要素的能力,产业高质量发展是必然趋势。当前行业经营分化明显,成本领先、能够联农带农的企业,未来有望获得超额利润以及估值溢价。

全行业利润仍承受较大压力

中航证券强调,梳理2010年以来的生猪养殖利润走势可以发现,2010年—2014年、2014年—2018年这两轮周期的底部,养殖利润都经历了阶段性深度亏损,但盈利修复的节奏较快;2018年—2022年的超级猪周期中,养殖利润呈现暴涨暴跌的特征,自繁自养头均利润一度创下3000元以上的历史高点;对比过往周期,当前生猪行业已经发生深刻变化,规模集团企业占比大幅提升,生猪养殖利润呈现低波动、长底部的特征,行业整体仍然处于深度亏损的磨底阶段。

Wind资讯数据显示,2024年5月开始行业自繁自养重回盈利区间,2025年前三季度得益于养殖成本持续优化,部分猪企的生猪业务仍然保持了不错的业绩。随着2025年四季度猪价震荡下行,行业整体的盈亏压力持续上升。进入2026年一季度,生猪养殖板块的业绩压力仍然在持续。

中航证券表示,当前行业盈利承压主要来自两方面:一方面,饲料成本中枢短期抬升推高了整体养殖成本线;另一方面,供给宽松叠加需求季节性走弱,压制了利润回升的空间,这一轮周期的盈利修复对比过往周期更加波折,长周期亏损叠加盈利弱修复的格局,不仅为后续产能加速去化打下了基础,也成为驱动下一轮猪周期上行的核心动力。

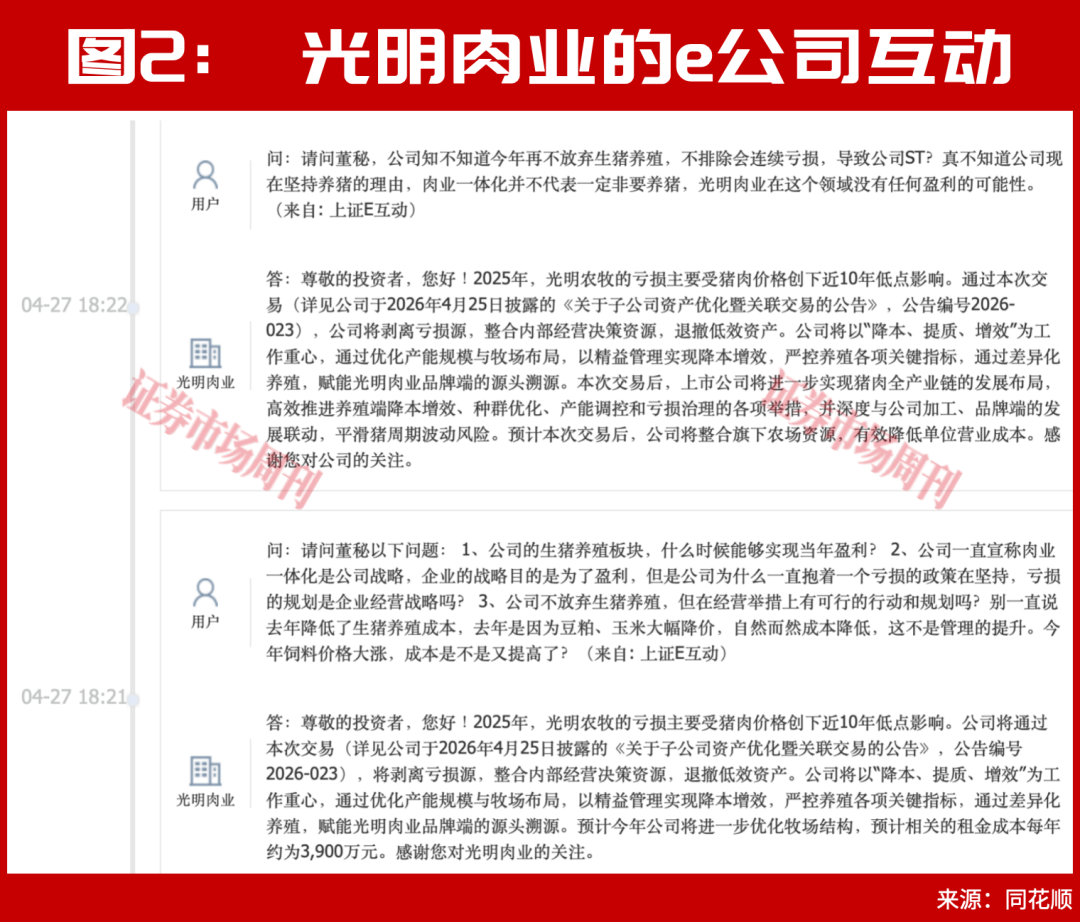

除了生猪养殖企业之外,下游肉类加工企业如果布局养殖业务,利润也会受到拖累,主营肉类食品业务的光明肉业就是典型案例。在e互动平台上,有投资者担忧生猪养殖业务会导致公司连续亏损。

针对投资者的担忧,光明肉业回应称,2025年子公司光明农牧的亏损,主要是受到猪肉价格创下近10年新低的影响。公司将通过资产交易剥离亏损的养殖业务,整合内部经营决策资源,退出低效资产。后续公司将以“降本、提质、增效”为工作核心,通过优化产能规模与牧场布局,依靠精益管理实现降本增效,严格管控养殖各项关键指标,通过差异化养殖,为光明肉业的品牌端提供源头溯源支撑。公司预计2026年将进一步优化牧场结构,优化后每年相关租金成本约为3900万元。

猪周期背景下的市场配置机会

从二级市场走势来看,月度维度上,2025年9月之后养殖业板块整体承受压力,2026年仅2月出现小幅上涨,四月以来板块再度回升。从基本面来看,部分猪企在2025年前三季度受益于成本持续优化,依然可以保持盈利,但随着2025年四季度猪价持续下跌,养殖盈利难度不断提升。不过广州期货认为,对于2026年猪周期投资布局来说,在行业持续亏损的环境下,不妨积极配置优质养殖个股,等待未来周期反转带来的行情弹性。

此外,银河证券统计显示,当前生猪养殖板块的估值已经处于历史相对低位。目前行业竞争已经进入精细化管理竞争阶段,叠加当前板块点位的较高性价比,建议重点关注头部猪企牧原股份(002714.SZ)、温氏股份,中小猪企天康生物、神农集团,同时关注德康农牧以及板块内其他优质猪企。

华源证券也表示,推荐“平台+生态”模式代表、技术驱动的服务型生态平台公司德康农牧,建议重点关注优质生猪养殖龙头牧原股份、温氏股份等企业,此外还可以关注神农集团、巨星农牧、天康生物、立华股份、中粮家佳康、京基智农、金新农等A股及港股相关标的。

(本文已刊发于5月2日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com