海南封关后首个春节大考,中国中免一季度业绩能打几分?

本文来自微信公众号: 海豚研究 ,作者:海豚君

今晚中国中免披露了2026年第一季度财报,由于不久前公司刚发布了2025年年度报告,整体业务逻辑没有发生太大变动,海豚君这里仅做简要点评分析:

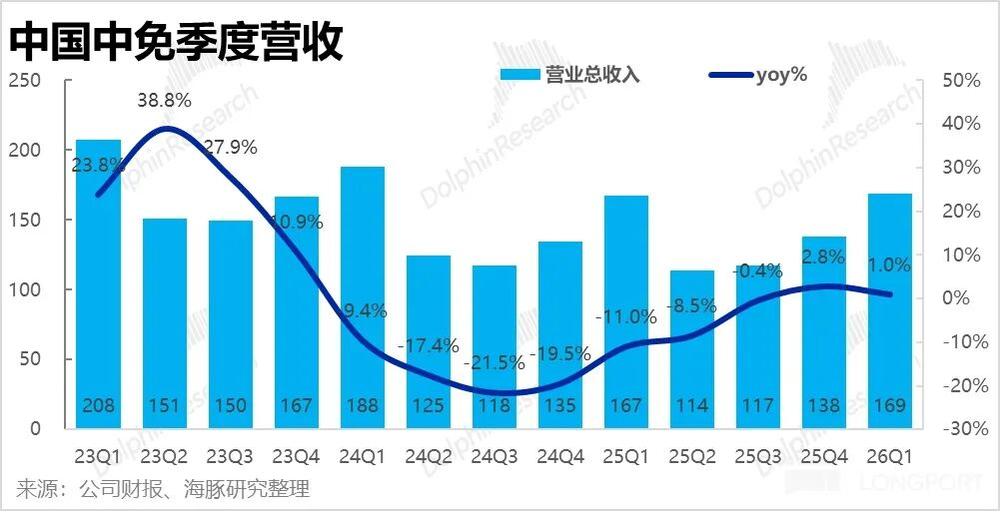

1、营收增长不及预期:2026年一季度中国中免总营收约169亿元,同比涨幅不到1%,增速相比上一个季度还有小幅下滑。作为海南封关完成后的第一个春节旅游旺季,中免这次的销售增长表现算不上亮眼。

反观离岛免税全行业,整体销售表现要好得多:一季度海南离岛免税总销售额同比增长26%,相比去年四季度19%的增速进一步提升。

从价量拆分来看,一季度离岛免税购物人数同比增长18%,人均客单价也上涨了7%,属于典型的价量齐升行情。在行业整体景气上行的背景下,中免却只有个位数的增长,海豚君分析要么是机场等非离岛渠道表现拉胯——此前中免已经丢掉了上海机场部分免税门店的经营权,要么是公司自有有税业务持续萎缩拖了后腿,如果是第一种情况,对公司来说可不是好信号。

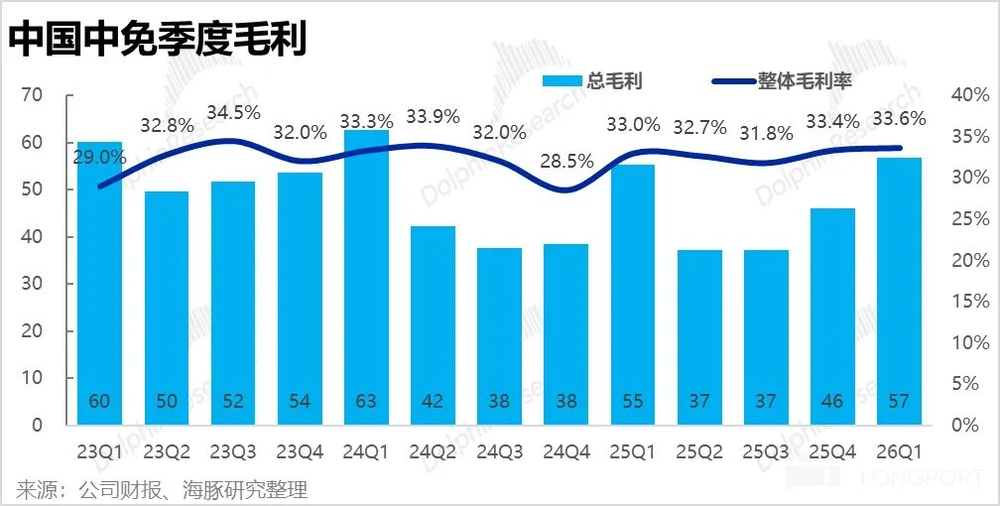

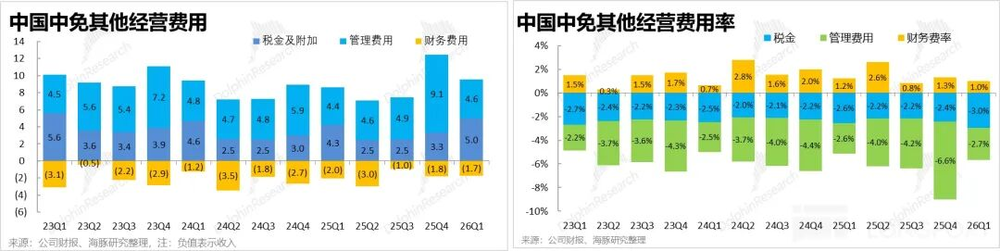

2、毛利率基本持平,营销费用压缩是主要亮点:本季度中免毛利率为33.6%,同比和环比都只有不到1个百分点的小幅抬升,伴随封关后海南客流量和客单价逐步企稳回暖,毛利率确实已经进入筑底修复阶段,但问题在于改善幅度太小,最终整体毛利润仅同比增长3%,表现同样算不上出色。

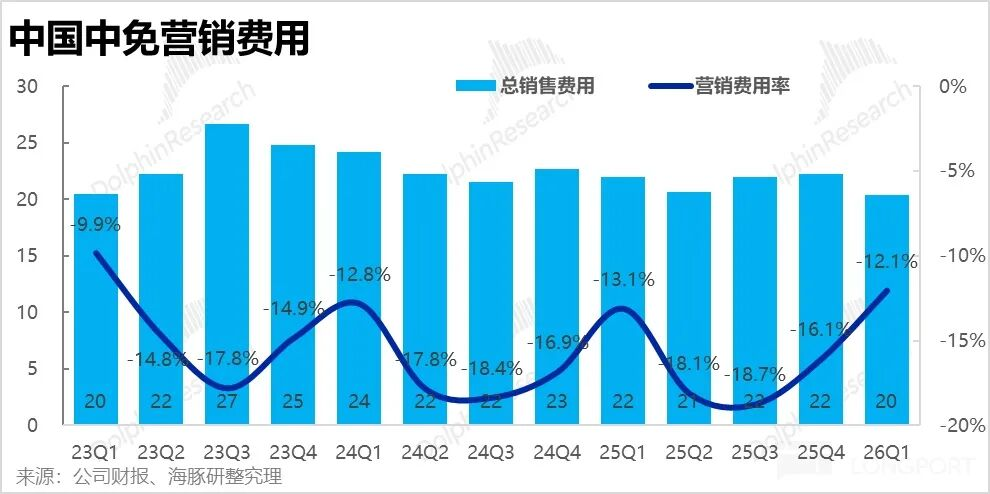

好在最近几个季度公司一直在压缩营销开支,本季度营销费用同比减少约7%,绝对值减少了1.6亿元。

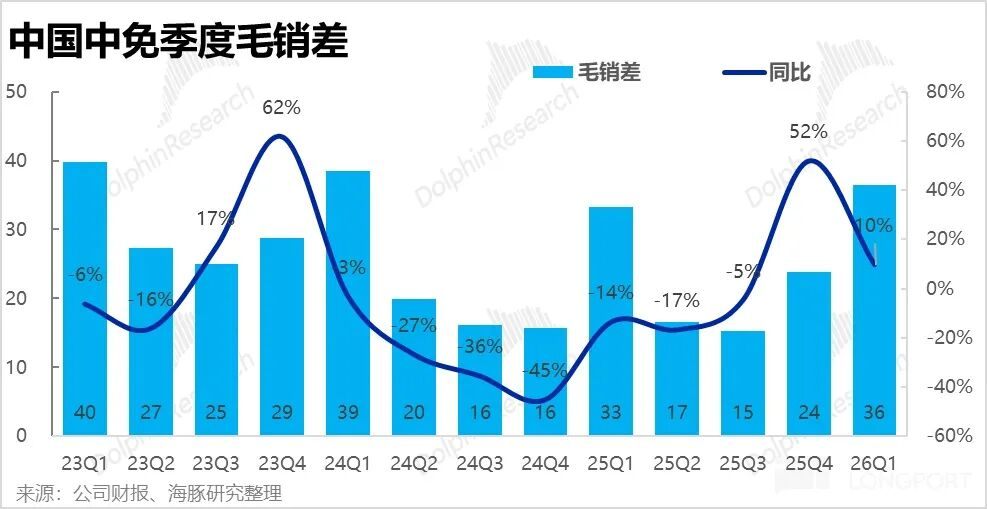

叠加业务增长带来的约1.7亿元毛利润增量,两项加总后,中免本季度核心盈利指标毛销差同比多增3.3亿元,涨幅达到10%。

3、归母净利润同比增长21%:本季度管理费用加研发费用合计占营收的比重为2.7%,对比去年同期的2.6%仅有小幅提升,对利润影响不大。但税金支出占营收的比重从去年的2.6%大幅上升到3%,仅此一项就侵蚀了约0.7亿元的利润。

海豚君认为,这个变化主要是营收结构变动导致:目前免税销售占比提升、有税销售萎缩,而免税销售需要额外缴纳特许经营税,因此拉高了整体税金占比。受此影响,公司本季度经营利润和税前利润仅同比增加不到2.8亿元,比毛销差的增量少了不少。

不过本季度也有两个意外利好:一是企业所得税率下降,本季度实际所得税率为15%,去年同期为18%;二是少数股东损益明显减少,海豚君猜测这大概率和上海机场免税门店运营主体变更有关,原来上海机场相关免税业务由合资公司日上上海运营,现在已经改为中免直接和上海机场联合运营。

受这两项因素拉动,最终核心利润指标归母净利润同比增加4.1亿元,涨幅达到21%,这个结果已经超出市场预期了。

海豚研究观点:

整体来看,一季度中免依然延续了海南封关后的业绩修复趋势,但客观来说,作为封关后的第一个春节旺季,中免业绩修复的力度并没有比去年四季度明显走强,这种弱修复的状态已经隐约摸到了增长瓶颈。

如果后续公司一直维持这种不温不火的状态,显然很难让市场满意,接下来需要厘清一个核心问题:当前的弱修复,到底是有税业务的拖累还没出清,还是离岛免税的复苏本身就是建立在其他渠道业绩下滑的基础上——也就是免税购物需求只是发生了渠道转移,并没有出现真实的新增需求。这个问题的答案,对中免的估值判断影响很大。

此前海豚君就分析过,目前支撑中免的核心逻辑,还是海南封关和离岛免税政策放宽带来的红利:

1)政策端的三项宽松:一是扩大免税商品品类,新增了宠物用品、便携乐器、微型无人机、小家电等品类,免税商品类别从原来的45大类提升到47大类;二是放宽适用人群范围,允许离境游客享受离岛免税政策,同时对一年内有离岛记录的岛内居民,不限制购买离岛免税商品的次数;三是拓宽免税商品来源,允许部分国内商品进入离岛免税店销售。

2)封关后海南出入境便利度提升,中长期来看能吸引更多海外游客,带来更多潜在免税购物需求;同时依托自由港定位,海南也能逐步发展起更强的转口贸易、制造业和配套服务业,吸引优质企业和人口流入,从整体上拉动海南消费能力。

从一季度离岛免税全行业的数据来看,行业景气度确实在进一步走高,但这股暖风并没有充分传导到中免的业绩上,后续还需要继续观察。

对中免来说,当前明确的利空就是丢掉了上海浦东机场T1航站楼的免税门店运营权,而浦东T2、虹桥T1和T2的免税业务依然由中免和上海机场的合资公司运营(中免持股51%,上海机场持股49%),从本次一季度业绩表现来看,非离岛渠道的表现确实偏弱。

总结下来,本次一季度业绩基本验证了此前市场对中免的逻辑判断,但考虑到此前市场已经提前炒作过海南封关的利好,公司股价最高一度突破100元/股,以当前这种不温不火的业绩表现来看,海豚君认为很难吸引资金推动股价重新回到前期高点。

更详细的价值分析已经发布在长桥App「动态-深度」栏目的同名文章中。

以下为核心数据图表:

1.营收表现

2.毛利增长平淡,营销费用压缩

3.利润增速修复明显,但受非经营性因素影响较大

正文完

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com