海底捞推出首个川菜子品牌!能再造一个千店规模的川菜龙头吗?

出品/职业餐饮网

撰文/小鱼

海底捞再次进军中式正餐领域,开出了全国第一家自营川菜馆!

不久前,海底捞全新川菜子品牌「榴金川菜馆」在长沙正式落地,目前已经开出了三家门店。

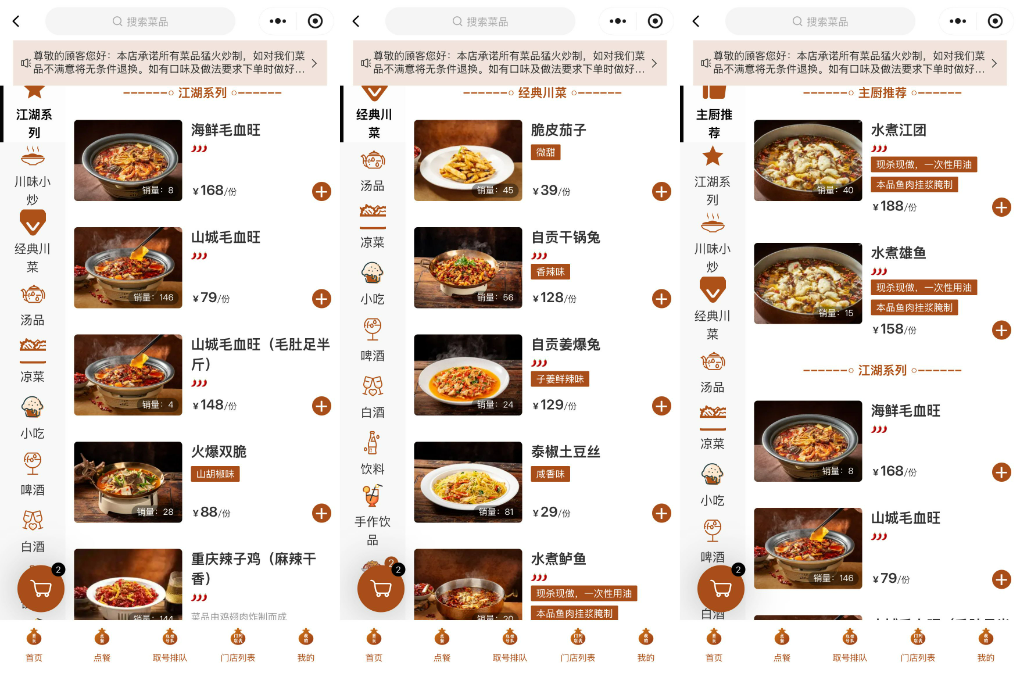

门店设置了开放式明档点菜区,各类食材直接陈列在冷鲜柜中,顾客可以直观看到食材品相再点餐,所有菜品坚持现点现做。

产品覆盖山城毛血旺、重庆辣子鸡、老妈蹄花等40多款经典川菜,单品定价在22元到188元区间,人均消费大约70元。

依托2024年推出的内部创业「红石榴计划」,截至2025年末,海底捞已经孵化出20个餐饮子品牌,开门店总数达到207家。

发源于四川的海底捞,已经稳稳坐上火锅行业龙头的位置,这次回川味赛道布局川菜,它能不能复刻火锅赛道的成功神话,再打造出一个川菜巨头呢?

本期职餐《首店商业眼》,带大家直击首家榴金川菜馆,一起拆解海底捞这次的新布局!

01

海底捞开出首家自营川菜馆

明档看菜点菜,人均只要70元

2024年8月,海底捞启动「红石榴计划」,核心是通过内部创业模式,跨界孵化多元餐饮品牌,打开新增长空间。

在这个计划下,海底捞以极快的速度切入几乎所有热门餐饮细分品类,布局了海鲜大排档、寿司、西式轻食、麻辣香锅、炸鸡、烘焙、煎饼等多个赛道。

如今,海底捞又给这个多品牌版图加入新玩家,正式切入川菜赛道开出首家品牌店。这家门店到底是什么样的?我们一起去探店看看:

1、明档摆食材,直观看菜抽签点菜

走进门店,最先看到的就是明档点菜区,各类食材整齐陈列在恒温锁鲜柜里,新不新鲜顾客一眼就能看明白。

每一份食材前面都放了对应菜品的签牌,顾客看完实物就可以拿签点菜,不用对着菜单猜食材品相。

装修方面,门店以原木色做为主色调,融合新中式设计风格,整体氛围复古又舒适。店内打出了「榴金川香,欢聚好时光」的宣传口号,很明显品牌主打家庭、朋友聚餐的消费场景。

2、主打40余款经典川菜,全部现点现做,定期更新时令菜

菜品配置上,榴金川菜馆主打经典川味菜品,一共上线了40余款产品,坚持全部现点现做。

整体分为热菜、冷菜、小吃三大类:热菜都是川渝地区的招牌硬菜,涵盖山城毛血旺、重庆辣子鸡、老妈蹄花、自贡姜爆兔等经典款;冷菜包含蒜泥白肉、口水鸡、夫妻肺片、干拌牛肉等等;小吃也都是川渝特色,有酸辣粉、红糖糍粑、豆腐冰激凌等。

为了适配不同规模的聚餐,门店还推出了海鲜毛血旺、水煮雄鱼、水煮江团、双椒滑鲈鱼等大份硬菜。同时品牌会跟着时令更新菜品,比如春季就上新了酸菜炒小笋、砂锅西兰苔等应季菜。

饮品方面,门店提供普洱、大红袍、西湖龙井等茶品,还有白酒、啤酒等各类酒水,可以满足多人聚餐的不同需求。

3、单品定价22-188元,人均70元适配多种聚餐场景

定价上,门店人均消费在70元左右,可以覆盖家庭小聚、多人宴席等不同聚餐需求。

比如水煮鲈鱼、水煮江团、海鲜毛血旺、自贡姜爆兔这类硬菜,单份价格在108元到188元之间;重庆辣子鸡、火爆黄喉、肥肠蛙、番茄牛腩、夫妻肺片、水煮肉片这类热门招牌菜,大多定价在58元到78元;

麻婆豆腐、酸菜炒小笋、老妈蹄花、冷吃兔、口水鸡、蒜泥白肉这类家常菜品,价格则从22元到49元不等,选择空间很大。

4、延续海底捞服务基因:菜品不满意包退,泡菜豆花免费无限续

延续了海底捞「服务优先」的特点,门店承诺所有菜品都是猛火现炒,如果顾客对菜品不满意,可以无条件退换。

另外,门店入口设置了自助区,提供免费不限量的泡菜和豆花,顾客还可以自己调配豆花口味,甜咸随意,打造专属甜品。

不少到店消费的顾客都给出了好评:「不愧是海底捞开的,品控和环境都很过关」、「口味不会过于麻辣,微麻的口感很下饭」、「开业人气很高,想吃还得排队」......

02

海底捞押注川菜赛道,背后是找第二增长曲线的焦虑

从1994年四川简阳的一家小火锅店起步,海底捞已经走过了32年的发展历程。

过去消费需求统一的时代,餐饮品牌只要把口味做好、让顾客吃满意就能实现增长;而现在消费需求越来越多元化,同一个消费者在不同场景有完全不一样的要求,对餐饮企业的要求也更高。存量竞争之下,几乎所有头部餐企都在全力找新增量。

火锅品牌也从「守着火锅做经营」转向「围绕资源多赛道拓展」,海底捞这次切入川菜赛道,其实也是万亿餐饮市场存量竞争下的必然选择。

1、主品牌增长见顶,海底捞靠子品牌找第二增长曲线

餐饮行业整体增长承压,头部品牌海底捞也没能例外。从海底捞刚公布的2025年财报能看出,企业发展已经碰到了增长瓶颈。

财报数据显示,2025年海底捞总营收432.25亿元,同比只微增了1.1%;净利润40.50亿元,同比下滑约14%,这份业绩并不乐观。从增速来看,海底捞已经从2023年的双位数增长掉到2025年的个位数增长,增速跌到近三年最低;净利润更是出现了近四年来的首次同比下滑。

业绩增长乏力背后,是核心运营指标的疲软:2025年海底捞自营门店整体翻台率是3.9次/天,比2024年的4.1次/天有所下滑,还没到行业默认4次/天的及格线;翻台率下降直接带动同店销售额下滑,同比减少了大约6.2%。同时,2025年海底捞接待的客群总量直接减少了超过3100万人次。

面对越来越严峻的增长放缓,找到第二条增长曲线成了海底捞最紧迫的任务。2024年海底捞正式启动「红石榴计划」,从内部孵化新品牌,目前子品牌已经进入扩张阶段。截至2025年末,海底捞已经运营20个副品牌,子品牌门店总数已经涨到207家。

目前子品牌已经拿出了亮眼的成绩,财报显示,2025年海底捞集团其他餐厅(子品牌)营收达到15.21亿元,同比大涨214.6%,已经成为主品牌之外最重要的增长极。这次加码川菜赛道,就是海底捞完善多品牌布局、深挖第二增长曲线的又一步关键落子。

2、川菜市场规模破千亿,连锁化率仅18%,还有很大整合空间

这些年来,川菜市场规模一直在稳定增长,市场潜力还在持续释放。

根据联合利华饮食策划的统计数据,2024年全国川菜市场规模已经突破1300亿元;截至2025年7月,全国川菜中式正餐门店总量有15.1万家,占全国中式正餐门店总数的11.4%,占比很高。

但在市场持续扩容的同时,川菜行业的连锁化程度却一直很低。尽管已经跑出了眉州东坡、麻六记、杨记隆府、周麻婆、徐鼎盛民间菜等一批知名品牌,但川菜作为中式正餐大类,整体连锁化率只有18%,远低于火锅品类的连锁化水平。

而且目前川菜的连锁化率已经被连锁化率23%的湘菜反超,同时川菜的市场影响力也有所下滑,行业甚至出现了「火锅杀死川菜」「川菜只会做麻辣」之类的争议。

恰恰是这样的行业格局,给了拥有成熟连锁运营经验、完整供应链体系和高品牌认知的海底捞机会,现在正是海底捞切入川菜市场的好窗口。

3、海底捞不是第一次做正餐,但之前的探索并不顺利

海底捞这次推出「榴金川菜馆」布局中式正餐,并不是临时起意的尝试。

早在2020年,海底捞就通过两家全资子公司,收购了上海缘澍餐饮旗下的「汉舍中国菜」和「Hao Noodle」两个品牌,提前布局正餐赛道。

其中汉舍中国菜主打中国各地特色菜,招牌是果木烤鸭,人均消费大约150元,旗下还有「汉舍烤鸭专门店」「汉舍川菜馆」等四个细分品牌;Hao Noodle则是汉舍创始人的另一品牌,首店开在纽约,2018年进入上海,主打面食、炖菜、焗饭,客单价大约70元,定位中式轻正餐。

但这两个品牌被收购后发展一直不温不火,大众点评数据显示,汉舍及其关联品牌在上海、杭州也只保留了7家门店,Hao Noodle在国内已经没有门店了。这次推出的「榴金川菜馆」,是海底捞深耕正餐赛道的又一次重要尝试,但正餐这条路,从来都不好走。

说白了,中式正餐和火锅根本是两个逻辑完全不同的赛道:口味上,火锅有清晰的味型分类,而中式正餐没有统一标准,地域差异大,很难满足所有人的口味;制作流程上,火锅核心是锅底,完全可以通过中央工厂做标准化出品,而中餐大多需要厨师现场炒制,非常考验烹饪手艺,标准化难度极高。

哪怕是海底捞最引以为傲的服务体系,放到中餐赛道也很难成为核心优势。现在服务已经是中餐行业的基础配置,算不上差异化竞争力了。只想平移海底捞原有的优势,只能达到行业基础线,没法形成核心竞争力。

职业餐饮网小结:

存量竞争的时代,单一品类增长见顶,多品牌布局已经成为头部餐企破局的必经之路。

依托红石榴计划,海底捞用榴金川菜馆切入千亿规模的川菜市场,瞄准行业低连锁化的发展红利,补齐自身在正餐赛道的布局短板。

但正餐赛道的行业壁垒和火锅完全不同,火锅的标准化、服务优势没办法简单复制到川菜赛道,如何解决中餐现炒工艺标准化、口味适配不同地域的难题,都是海底捞要跨过去的坎。

赛道有发展红利不代表入局就能稳赢,对海底捞来说,榴金川菜馆既是第二增长曲线的重要落点,也是对自身正餐运营能力的一次深度考验。

未来,只有沉下心打磨产品力,摸透正餐行业的运营逻辑,才能在竞争激烈的中餐市场站稳脚跟。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com