财报季落幕,15家运动品牌谁更受资本市场青睐?

本文来自微信公众号:懒熊体育,作者:王闪

2025年3至4月,运动鞋服行业的年度财报陆续披露完毕。此前我们曾以接近自然年的统计口径,梳理了17家品牌的规模与盈利状况(相关链接:17家运动品牌,2025年1.24万亿营收里的最新行业格局|Brandbeat)。

财报数据仅能反映品牌“过去做得如何”,而市场对财报的真实态度——如股价、市值、市盈率等,则会体现在财报发布后的二级市场表现中。

在展开具体分析前,需先明确本次统计的几个前提:

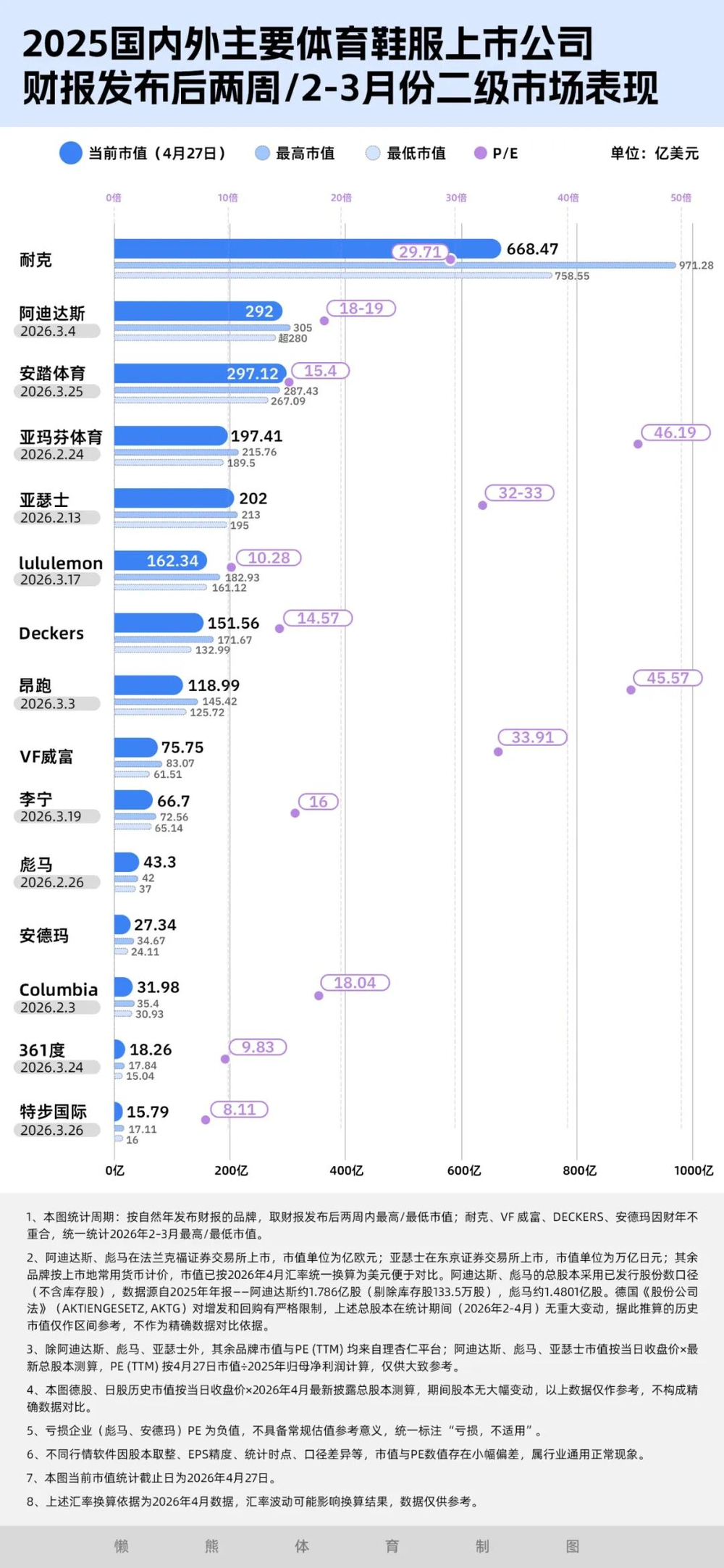

1. 本次共纳入15家主要运动鞋服上市公司。其中,安踏体育、李宁、361度、特步国际、亚玛芬体育、阿迪达斯、lululemon(2025财年为2025年2月3日至2026年2月1日,与自然年接近)、昂跑、亚瑟士、彪马、哥伦比亚这11家品牌按自然年发布2025年年报,统计其财报发布后两周内的最高及最低市值;耐克、Deckers、VF威富、安德玛4家品牌因财年与自然年不重合,统一统计2026年2-3月期间的最高、最低市值。

2. 当前市值和市盈率采用2026年4月27日数据,仅供参考。图表排序以“最高市值”为依据,由高到低排列。

3. 阿迪达斯、彪马在法兰克福证券交易所上市,亚瑟士在东京证券交易所上市,其余品牌在各自上市地以常用货币计价。为便于横向对比,已按2026年4月汇率将不同货币的市值统一换算为美元。

4. 市盈率均为滚动市盈率(PE TTM)口径。其中阿迪达斯、亚瑟士、彪马按4月27日市值除以2025年归母净利润计算;其余12家品牌的数据直接采用理杏仁平台公开信息。亏损企业(彪马、安德玛)的市盈率为负值,不具备常规估值参考意义。不同行情软件因股本口径、统计时点等差异,数据可能存在小幅偏差,属行业正常现象。

回到市场表现本身,财报发布后股价的短期走势往往与业绩好坏不完全同步,主要受公司公布的预期与资本分析师预期的差异影响。

例如,阿迪达斯在2025年财报中预计2026年营业利润为23亿欧元,低于分析师预期。加拿大皇家银行资本市场分析师指出,这一盈利展望比市场整体预期低15%。

亚玛芬体育于2月24日发布2025年财报,预计2026年营收增幅为16%-18%,低于此前分析师对其2026年调整后每股盈利的普遍预期。

昂跑在2025年财报中给出2026年业绩展望,按固定汇率计算净销售额将至少增长23%,低于彭博汇编的分析师共识预期。财报发布当日股价下跌6.09%,较1月高点下跌约14%。

从这三家公司的走势可见,即便已公布的业绩不差,但新一年展望不及预期时,股价仍可能承压。市场关注的焦点,相较于“过去做了什么”,更注重“接下来会怎样”。

另一案例是彪马。2月26日,彪马发布2025年财报,管理层将2025年定义为“重置之年”。财报发布后股价一度大涨近10%,据彭博社报道,市场认为彪马的最坏时期可能已过。此外,安踏集团在1月27日宣布收购彪马29.06%股权,为彪马带来新的战略想象空间,财报后两周内其市值从低位回升。

此外,财报后两周内的市值波动幅度与市场对品牌前景的分歧程度相关。昂跑和亚玛芬在利好与利空交织下,两周内市值高低差较为明显;而彪马因市场预期高度一致(普遍认为已触底),市值回升过程中波动较小。

耐克在2-3月期间,最高市值与最低市值波动幅度较大。此后耐克在3月31日公布2026财年Q3财务业绩,市场对其转型方向存在分歧:一部分投资者相信品牌壁垒足以支撑反转,另一部分则认为下滑趋势短期难以逆转。波动幅度大往往意味着买卖双方激烈拉锯,市场尚未形成共识。

Deckers在2-3月期间,最高市值和最低市值相差近39亿美元,从高点回落超20%,此后有所反弹,但仍未回到高点。

再看中国品牌,其二级市场反应同样分化明显。

安踏2025年年报发布后两周内,市值稳步攀升;李宁年报发布次日股价一度上涨,但两周后市值有所回落,仍略高于财报前水平;特步年报发布当日股价下跌,两周后市值仍低于财报当日水平;361度财报发布后,市值在两周内从约118亿港元升至约140亿港元,涨幅显著。

从这四家中国运动品牌的走势可看出,市场对不同增长质量的耐心存在差异:安踏旗下仍有高速增长的子品牌(迪桑特、可隆),包括主品牌、狼爪乃至彪马的全球化潜力,市场仍抱有期待;李宁的跑步、羽毛球品类有起色,市场给予短暂正面反馈,但后续需观察整体盘子的增速;特步市值首次被361度超过,与跑步赛道愈发拥挤内卷有关;361度因连续第五年实现营收、净利润双位数增长,其国内基本盘和海外尝试被资本市场更多关注。

对比过去3年(2023-2025)期间各家的最高市值,也有不少值得关注的现象。

中国品牌的市值高峰普遍出现在2023年初,当时是此类股票受资本市场热捧的尾声:安踏最高接近430亿美元,李宁最高接近272亿美元,特步最高接近37亿美元;而361度在2025年下半年最高达到17.5亿美元,目前市值仍维持在该水平附近。

近年被视为成长股的品牌市值情况反映了市场期望:亚玛芬体育自2024年初上市后,2025年最高达到230亿美元;旗下拥有Hoka的Deckers在2025年初一度接近340亿美元;昂跑同样在2025年初接近205亿美元,但一年多后,后两者市值已缩水大半;彪马股价曾在2023年初接近67欧元,如今缩水超六成。

此外,耐克2023年初市值在2000亿美元以上,安德玛、哥伦比亚也有类似情况,相较于2023年初,当前市值同样折损过半;阿迪达斯股价在2025年初曾触及258欧元附近,如今接近腰斩;跌幅最大的是lululemon,其在2023年12月最高达到近620亿美元市值。在行业普遍低迷的背景下,亚瑟士尤为特殊,其股价2025年底突破4240日元,创下历史新高。这些现象也反映出市场正进入新阶段。

对于规模化鞋服企业而言,滚动市盈率(PE TTM)是衡量上市公司估值水平的常用指标。其基本逻辑是:在业务模式可比的前提下,市盈率高低可反映市场对公司未来增长的不同预期。但由于各家公司所处发展阶段、增长速度、盈利质量、品牌全球化程度不同,横向对比仅供参考,需结合具体背景分析。

根据4月27日的市盈率数据,15家品牌大致形成几个估值层次。

昂跑和亚玛芬市盈率在45倍以上,是估值最高的两家。它们2025年营收增速均在25%以上(亚玛芬约27%,昂跑超过30%),市场仍愿为高增长支付溢价,但容错空间在收窄。亚瑟士、VF威富市盈率在30倍以上,耐克接近30倍;其中,亚瑟士发布2025年财报后给出乐观展望——2026年净销售额9500亿日元、营业利润增长20%,股价在随后两周持续攀升。亚瑟士增速并非最快,但盈利质量持续改善,获得相对高估值;耐克和VF威富处于转型期,市盈率不低并非简单意味着市场看好,一定程度与利润基数被压低有关,更多代表修复预期,市场对其转型进程保持关注。

哥伦比亚Columbia、lululemon、阿迪达斯的市盈率处在10-20倍区间;安踏和李宁在15-16倍区间;特步和361度在8-10倍区间,这意味着它们正从成长股逐渐转变为价值股。

值得注意的是,中国品牌中安踏、李宁的市盈率低于同等盈利水平的海外品牌。这既有港股自身特性的原因,也反映出市场对“全球化品牌”和“本土品牌”可能采用两套定价逻辑:海外品牌业务覆盖全球,市场认为其增长空间更广,因此享有一定估值溢价;而中国品牌目前收入仍以国内市场为主,估值相对保守。

梳理之后,可总结出资本市场定价的几条线索:

第一,市场更看重公司对未来的展望,而非已实现的业绩。展望向好、故事有新意,即便当下数据一般,股价也可能有所表现;展望不及预期,哪怕过去一年数字漂亮,股价同样可能承压。

第二,盈利能力本身正变得越来越重要。单纯的规模增长已不足以支撑高估值,利润能否跟上增长步伐成为市场评估的关键。PE和毛利率的相关性高于PE和增速的相关性,说明市场实际上用毛利率作为品牌力的代理变量。

第三,市场叙事的变化有时会改变估值逻辑。以彪马为例,其业绩并不亮眼,但因“最坏时期已过”的判断及安踏入股带来的新想象空间,市场反而给出积极定价。

2025年财报季,运动鞋服行业整体维持增长,但增速放缓已是不争事实。资本市场对各家品牌的定价,正从单纯看营收规模转向关注增长质量和利润结构。谁能在存量竞争中保持利润质量,谁能给出让市场信服的增长展望,谁能在全球化布局中打开新空间,谁就能在估值上获得更多溢价。

当行业整体从增量博弈进入存量博弈,投资者不再仅为过去的成绩单颁奖,而是为未来的故事投票。接下来,这些运动品牌需要回答的问题,或许比财报里的任何数字都更考验管理层的智慧。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com