黄金短期回调难改长期配置价值

本文来自微信公众号:红刊价投,编辑:吴海珊,作者:本刊

近期黄金价格出现明显回调,引发市场对其中长期前景的讨论。不过从观察来看,此轮回调并非因黄金基本面恶化,更多是市场交易层面的技术调整与短期宏观风险预期的重新定价。

本轮金价回调的驱动因素

短期而言,地缘政治冲突及引发的能源价格冲击是当前全球“避险交易”情绪的主要驱动力。这种环境下,投资者倾向于套现投资组合,为回笼资金会减持所有资产,尤其是近期表现出色的品种。黄金年初至今表现仍居前,成为减持对象并不意外。

需要注意的是,若期待每次风险资产抛售时黄金都精准反弹,往往会失望——黄金并非完美的短线避险工具。

从结构层面看,技术性因素进一步放大了回调幅度。3月零售投资者和CTA积累的ETF仓位集中卖出,不乏杠杆交易平仓,加速价格回落。拥挤交易环境下的价格反转易引发连续抛售,但这类走势多是仓位调整,黄金基本面前景未发生实质性、长期性变化。

当前环境与2022年不可简单类比

市场近期常以2022年情景类比当前金价回调,但这一参照并不充分。2022年全球大规模财政刺激叠加疫情后供应链中断,核心通胀显著高于央行目标,迫使各国央行激进收紧政策,名义利率和实际利率攀升,对黄金等资产形成阶段性压力。

当前环境已明显不同:核心通胀处于可控范围,降低了央行转向强硬政策的必要性。能源冲击引发的价格压力更可能是阶段性的,不会形成持续性通胀趋势。因此,本轮回调是短期宏观不确定性下的预期与仓位调整,并非黄金中长期逻辑反转。

黄金长期配置逻辑依然稳固

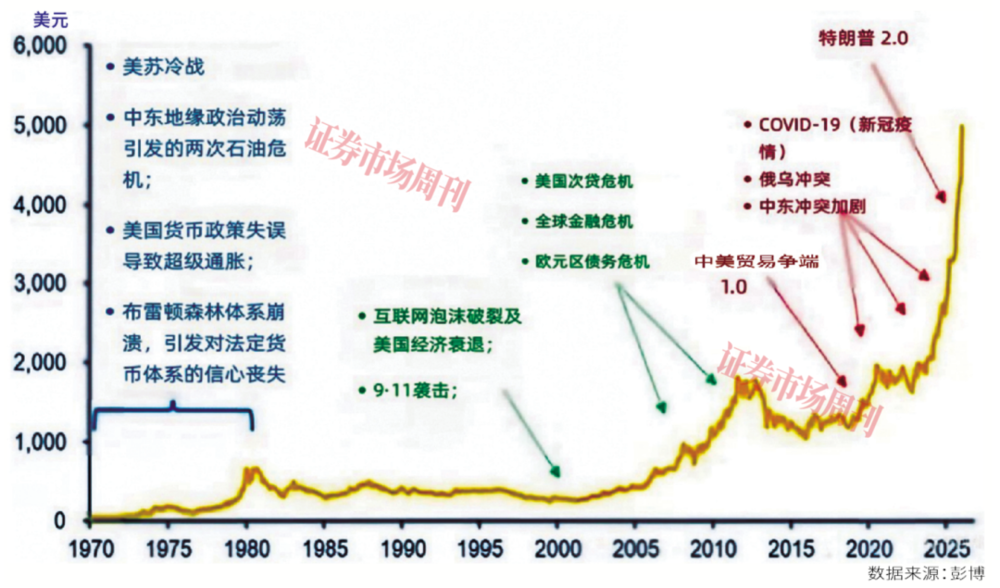

拉长时间维度看,黄金抵御地缘政治、宏观及政策风险的历史表现有目共睹,20世纪70年代、2000年及2018年以来多个阶段均印证这一逻辑,需将其短期波动与中长期前景区分看待。

短期内部分央行或策略性动用黄金储备稳定本币汇率,应对地缘风险,但这并非结构性减持信号,而是不确定性下的短期政策管理行为。当前金价较近期高点回落约15%,多数短期利空已反映在估值中,利率预期变化引发的进一步下行风险明显收敛。

长期来看,黄金仍是重要避险资产,虽非对冲所有冲击的“万能工具”,但在应对系统性风险、货币贬值及政策不确定性方面依然有效。

我们维持黄金超配观点,配置逻辑主要有三:

一是美元处于结构性下行周期。“双赤字”、高估值和资本逆流压力下,美元国际储备货币地位受挑战,黄金作为无主权信用的硬资产,天然具备对冲美元贬值功能。

二是地缘风险常态化。中东冲突是全球地缘紧张的缩影,“去美元化”成为多国央行战略选择,黄金终极避险地位重塑。全球央行连续多年增持黄金,私人部门配置比重仍低于3%,存在巨大需求缺口。

三是传统股债组合失效。经典“60/40”组合面临挑战,美债与美股关联性由负转正,债券失去对冲功能。股债同时承压时,投资者需新“稳定器”。

基于此,有投资者提出“60/20/20”新配置思路,即60%股票、20%债券、20%黄金。看似激进的黄金配置比例,在央行购金潮与私人部门低配背景下,未来仍有广阔上升空间。这是应对结构性变化的长期配置思路,非短线交易建议。在风险更高、更破碎的多极化世界中,黄金仍是少数投资组合多元化工具之一。

展望未来12个月,我们对黄金持建设性观点,认为金价具备向5500美元/盎司上行的潜力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com