17家券商首季业绩出炉:头部与中小券商分化加剧,自营成关键变量

券商业绩分化已从“温差”升级为“冰火两重天”。

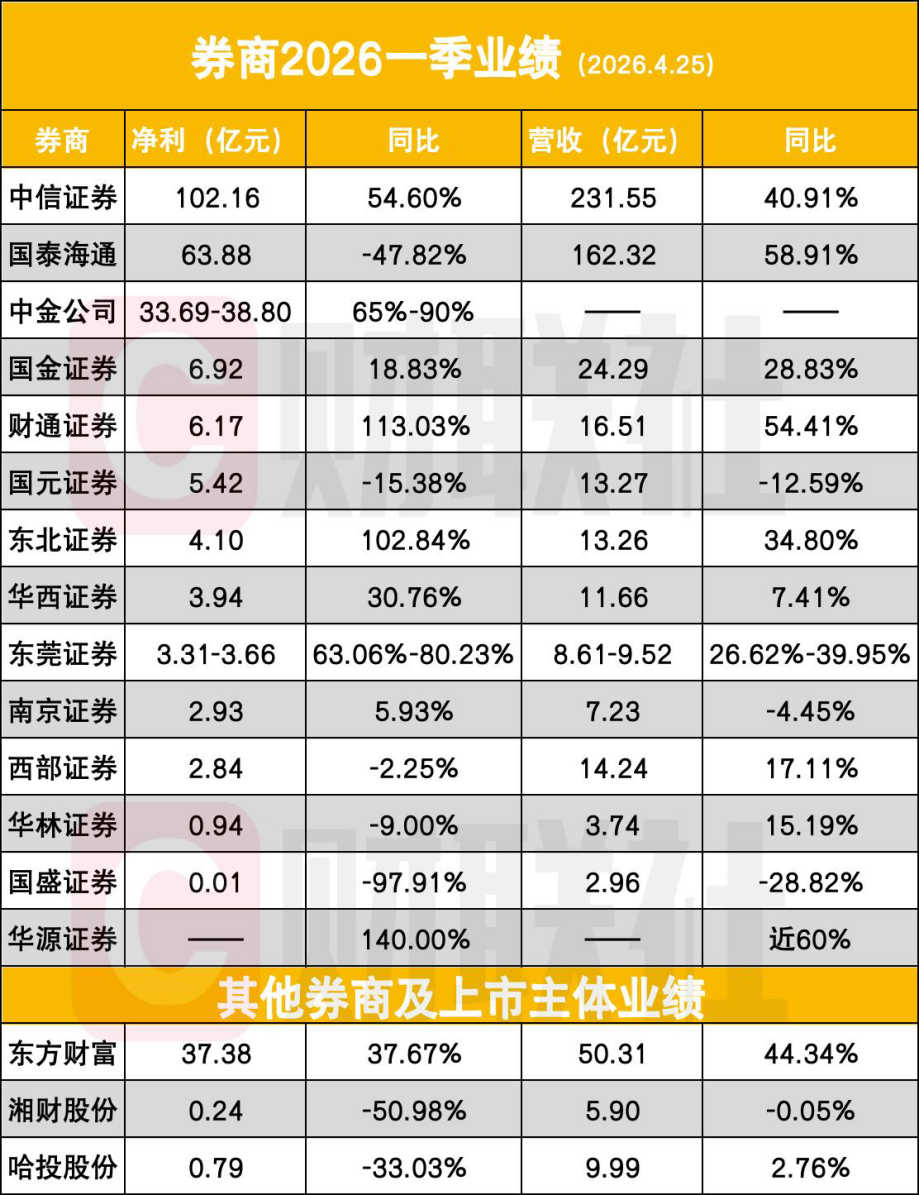

截至4月25日,17家券商(含上市主体)披露2026年一季度业绩,分化态势明显:11家实现正增长(国泰海通以扣非增速计算),6家负增长。头部券商稳健高增,中小券商波动剧烈,呈现“上蹿下跳”特征。

行业“马太效应”加剧:中信证券单季净利润破百亿元,是12家中小券商净利总和的2.7倍;部分中小券商因自营“踩雷”或业务单一,净利断崖式下跌。市场用脚投票,绩优券商受追捧,绩差者遭估值与资金抛弃。

中信单季百亿净利超12家中小券商总和2.7倍

已披露业绩的券商中,头部券商统治力凸显。中信证券一季度归母净利润102.16亿元,同比增54.60%,成行业首家单季净利破百亿券商。这一数字对比强烈:12家中小券商净利总和仅37.8亿元,中信一家利润是其2.7倍,该总和也仅与中金公司(预计净利33.69亿-38.80亿元)相当。

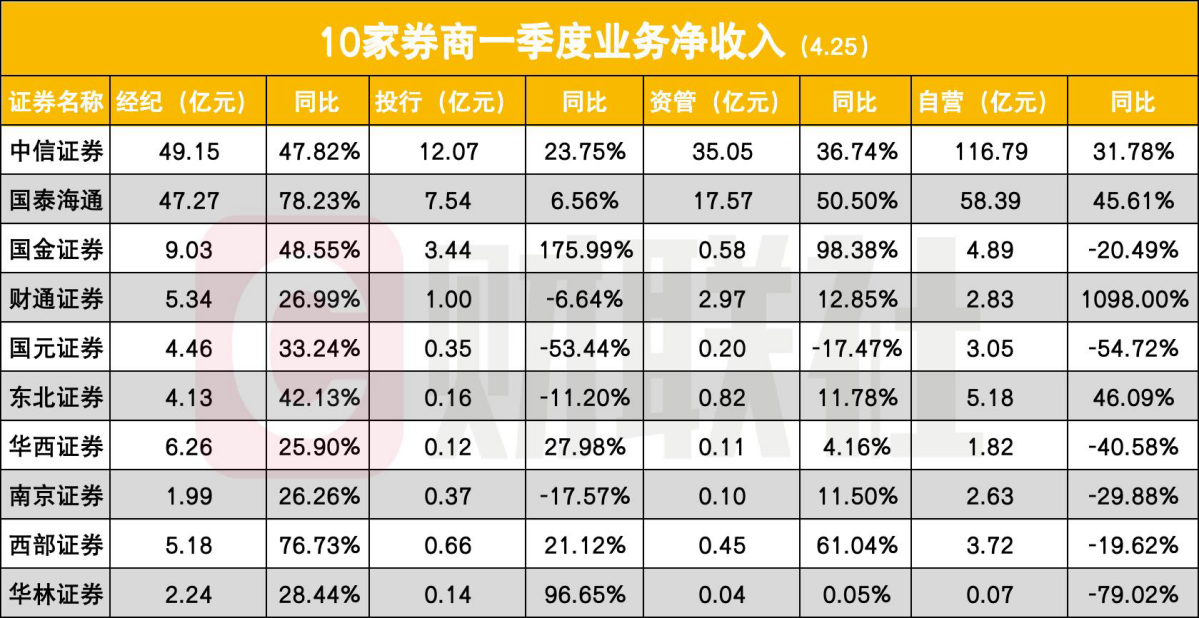

国泰海通亦显头部韧性:受去年同期吸收合并海通证券产生负商誉的高基数影响,归母净利润同比下滑47.82%,但扣非归母净利润达57.11亿元,同比大增73.43%。两家头部券商业务条线对比:经纪净收入相近(中信49.15亿元、国泰海通47.27亿元),投行、资管、自营差距较大(投行12.07亿vs7.54亿、资管35.05亿vs17.57亿、自营116.79亿vs58.39亿),但国泰海通在经纪、资管、自营增速上高于中信。

中小券商业绩波动剧烈,风险暴露

与头部稳健不同,中小券商业绩弹性与风险并存。黑天鹅事件频现:国盛证券一季度归母净利润仅146.87万元,同比骤降97.91%,因子公司持有趣店(HTT)股票市值大幅波动致利润总额锐减,暴露风控脆弱。6家负增长券商均为中小券商,占负增长阵营全部席位。同时,中小券商业绩“高增与腰斩并存”:华源证券、财通证券净利增速达140%和113.03%;湘财股份(-50.98%)、哈投股份(-33.03%)等则业绩下滑。

自营定生死,利息收入成新引擎

一季度券商业绩驱动逻辑清晰。自营业务(胜负手):仍是营收第一大户但分化严重,10家券商自营净收入合计199.36亿元,同比增26.85%,营收占比40.03%。头部券商靠多策略、去方向化投资稳健增值,中小券商因持仓集中大起大落。

利息收入(新引擎):受益市场活跃度提升,两融业务强势,10家样本券商信用相关利息净收入合计45.77亿元,同比增144.94%,营收占比9.19%。经纪业务(高增速):10家可比券商营收合计498.08亿元,经纪净收入135.04亿元,同比增54.29%,营收占比27.11%;投行业务(持续回暖):10家投行净收入合计25.84亿元,同比增21.72%,营收占比5.19%;资管(大幅回暖):10家资管净收入合计57.9亿元,同比增38.75%,营收占比11.63%。

业绩驱动取代概念炒作,资源向头部聚集

本期业绩对股价定价指引增强,市场呈现“业绩驱动”特征:高增长标的受资金青睐,业绩不及预期者估值下修。中信证券业绩公布次日股价盘中逼近涨停,收涨7.25%;中金公司业绩公布次日高开涨2.09%。业绩下挫券商股大跌:国盛证券业绩公布次日封跌停,国元证券同日收跌5.97%。这表明行业集中度提升下,市场不再为缺乏核心竞争力的中小券商买单,资源加速向头部聚集。

卖方:增速分化,龙头优势突出

国泰海通非银首席刘欣琦研报称,预计42家上市券商26Q1调整后营收同比增31%至1496亿元,归母净利润同比增17%至609亿元,剔除上年大额非经常损益后归母净利润同比增39%。交投活跃推动成交额及两融余额高增,驱动零售业务增长,是业绩主要支撑;自营实现分化增长。

方正证券金融首席许旖珊研报称,1Q26市场交投活跃度提升,预计经纪、两融业务高增;A股震荡回调、债市平稳,投资业务稳健;再融资规模增长驱动投行业务高增;公募资管规模同比双位数增长。

中金公司研报预计1Q26增速分化,龙头优势突出。龙头券商凭借客需业务牌照优势,更受益于机构投资A股需求提升带来的资本金业务需求增长,尤其是境外机构跨境投资需求增长。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com