营销套路耗尽,汽车行业难寻创新叙事

重数量轻质量成行业常态

2026年的中国汽车市场,新车发布潮已演变为一场数量竞赛。头部汽车媒体的百人团队全员出动参与活动,3月国内新车相关活动近80场,日均超2场,部分日期甚至4家车企同日开发布会。4月随着北京车展临近,发布节奏进一步加快,日均三四场成常态,全月超40款新车完成上市、预售或发布,4月22日单日就有超10款新车亮相,车企试图借车展前的时间窗口抢占传播声量。

这些新车在定位与价格上高度重叠,以4月16日为例,小鹏GX、沃尔沃XC70、智己LS8、零跑D19、大众与众08、极氪8X、魏牌V9X等均为大型SUV,价格集中在20万至40万元区间,产品同质化问题突出。更值得关注的是新车营销链路的拉长,从技术预热到交付,车企往往需举办五六场甚至更多活动,如技术品牌日、产品首秀、静态展示、动态试驾、预售、上市、拆车直播等,如同连续剧式的营销。传统燃油车时代一款新车仅需2至3场发布会,如今却翻倍增长,部分品牌甚至提前一年开始预热,月月制造话题节点。这种密集营销最终导致信息过载,消费者能记住的车型寥寥无几,车市虽新车不断,但产品特色却日益趋同。

01

汽车行业内卷的演变路径

中国车市的内卷从未停止,只是方向不断切换。最初的内卷聚焦于芯片算力,智能座舱芯片的型号(如高通8155、8295)和制程(6纳米、4纳米)成为判定新能源汽车智能水平的核心标准。随后智能驾驶领域开始比拼算力与激光雷达配置,英伟达Orin-X芯片曾是高阶智驾的标配,后来蔚来、小鹏、理想等车企转向自研芯片,华为、地平线等供应商也迅速崛起。

当算力竞赛进入瓶颈,内卷转向“冰箱、彩电、大沙发”等配置。理想汽车凭借这一定义成功突围,但很快成为行业标配:10万级家用车配车载冰箱、15万级SUV带座椅按摩、20万级车配三块大屏已成常态。配置同质化后,车企开始“堆料”创新,如福特推出“1室1厅1厨”概念、智己添加尾门淋浴系统、零跑D19配备车载制氧系统。

配置吸引力下降后,价格战以金融政策形式展开。特斯拉2026年初推出7年超低息方案,月供仅千余元,比亚迪、小米、理想、小鹏等超20家车企跟进,东风日产将周期延长至8年,智己推出7年0首付加2.3万元现金红包。此外,智能驾驶辅助解决方案装机量成为新赛道,华为乾崑智驾、Momenta、元戎启行等构成第一梯队。

供应链也成为内卷战场,车企纷纷晒出大牌供应商名单。奕境品牌召开供应商生态大会,汇聚75家核心供应商;零跑D19在预热期发布供应商海报,展示孔辉空气悬架、米其林轮胎、福耀玻璃等顶级配置。2025年上海车展供应链展位从2023年的12家增至23家,展区面积从3万平米扩至10万平米,反映出供应商在新能源时代的重要性。最终,内卷演变为发布会数量的比拼,2025年上海车展媒体日举办193场发布会,今年北京车展的发布会数量或再创新高。

02

内卷背后的多方代价

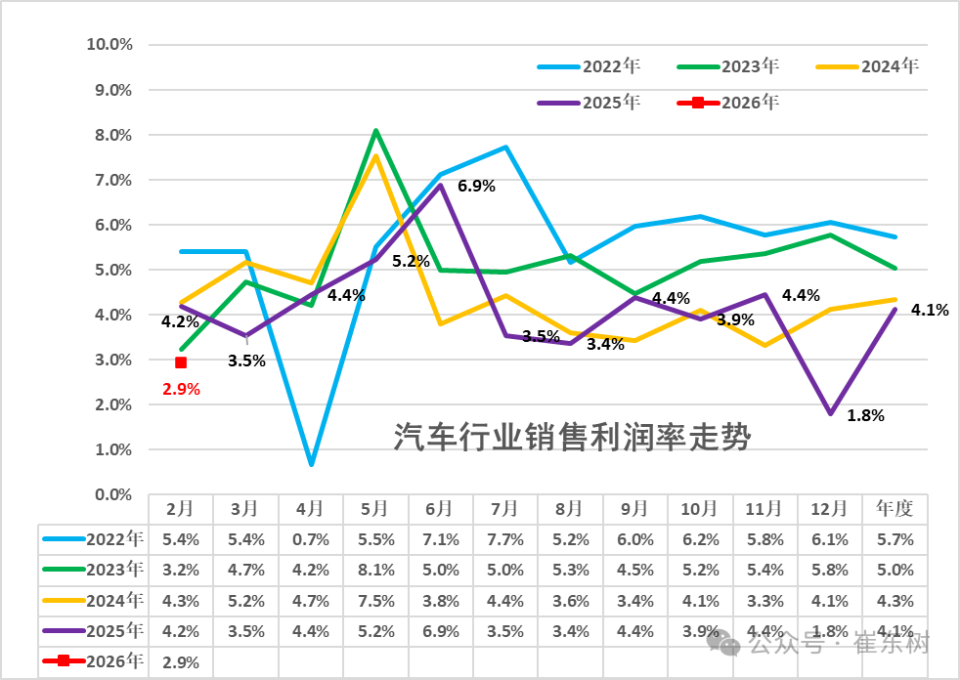

内卷狂欢的代价由全行业共同承担。首先是利润率持续下滑,国家统计局数据显示,2025年汽车行业利润率4.1%,创历史最低,12月单月仅1.8%;2026年1-2月利润率进一步降至2.9%,远低于工业企业平均水平,利润总额435亿元,同比下降30%。主流车企财报同样惨淡:理想汽车2025年营收1123.13亿元,同比降22.25%,净利润11.24亿元,同比降86%;小鹏全年亏损11.39亿元;蔚来亏损155.71亿元。蔚来创始人李斌指出,车型浪费现象普遍,全行业每年因电芯非标准化和芯片不统一浪费超千亿元。

经销商是隐形受害者,2025年1-9月车企单车毛利润约1.4万元,较2017年的2.3万元缩水近40%。2024年全国4S店退网超4400家,2025年上半年超52.6%的经销商亏损,74.4%存在价格倒挂,部分车型单车亏损超万元,经销商需依赖售后和返点维持运营。

消费者成为最大牺牲品。新车迭代周期缩短至数月,老车主频繁遭遇“背刺”,3月提车半年后降价3-5万的情况屡见不鲜。新能源汽车保值率大幅下滑,2025年插电混动车型三年保值率43.7%,纯电动42.0%,远低于燃油车的50%以上。消费者投诉量激增,2026年一季度汽车投诉达3.2万件,同比涨18.6%,续航虚标、智驾夸大宣传、三电故障是核心问题。

这场内卷没有赢家,车企利润压缩、经销商生存艰难、消费者利益受损。当营销信息过载导致消费者失去判断力,真正满足需求的车型反而被掩盖,行业亟需跳出数量竞赛,回归创新本质。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com