个税扣缴端升级!5000元减除规则调整,直接影响到手工资

近期,自然人电子税务局扣缴端完成升级,个税预缴申报规则迎来新调整,这一变化将直接影响职工每月的到手工资,一起来详细了解具体内容↓↓↓

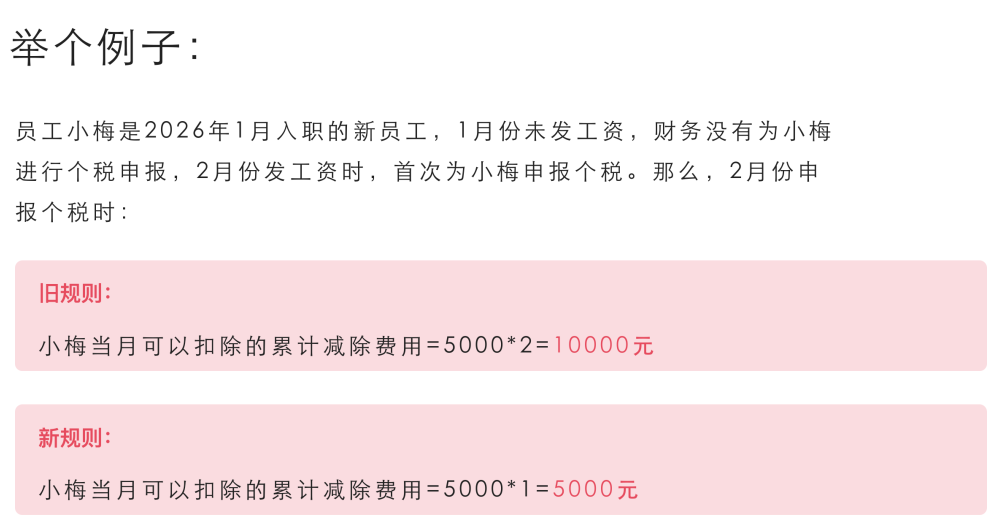

核心变化:5000元减除费用“以申报为准”,不看实际月份

本次系统升级最关键的调整,聚焦于5000元/月减除费用的累计计算规则,这直接关联着员工个税预缴的金额,若忽视此变化,可能导致员工在预缴环节多缴纳个税。

◆ 旧规则:依据入职月份自动累计减除费用,即便未申报也不会作废额度。

◆ 新规则:只有实际完成申报的月份,系统才会认可对应的5000元减除额度;未申报的月份,该额度将直接作废,不再进行补发。

在新的减除费用扣减规则下,即便入职当月没有发放工资,也建议主动提醒公司进行个税“零申报”(申报收入填写为0),以此保证5000元的减除额度不被浪费。

若公司因资金问题暂停发放工资,同样建议进行零申报,从而保住月度的减除额度。

❗特别注意

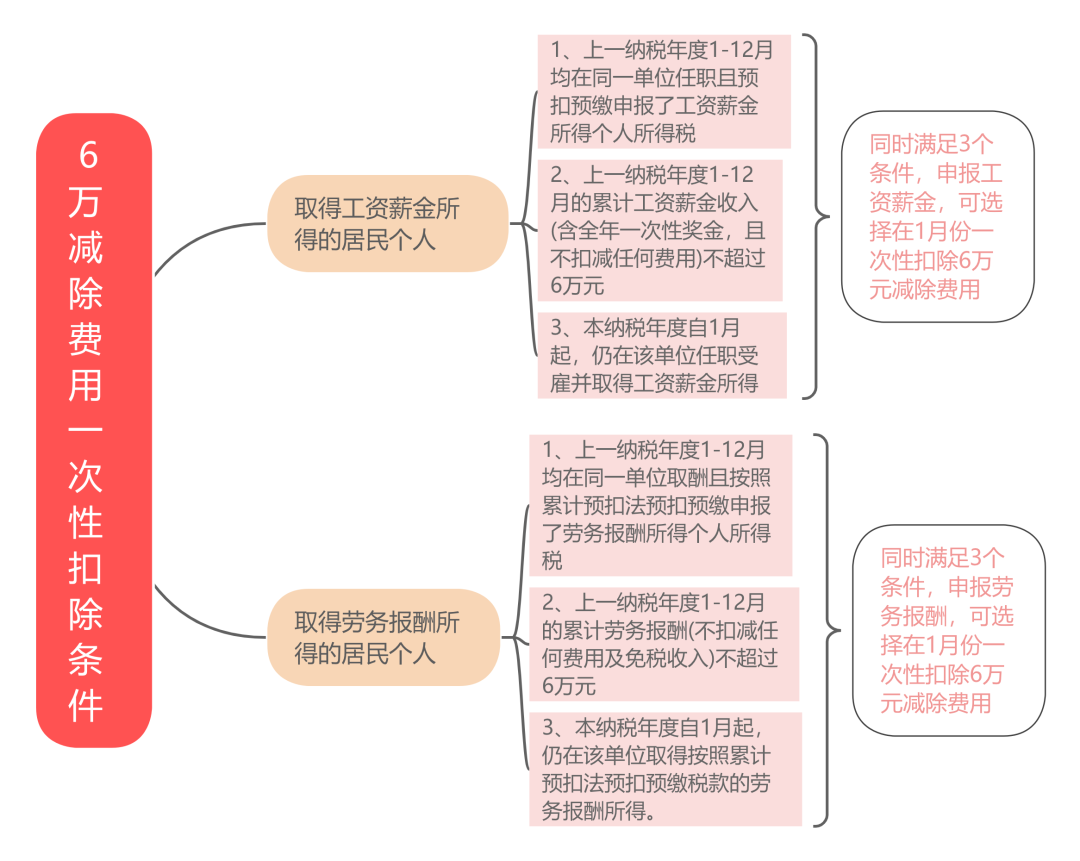

该调整不会对两类人员产生影响:一是可选择“一次性扣除6万元减除费用”的员工;二是在员工信息采集时,“是否扣除减除费用”选项主动选择“否”的人员。

以下情形可以选择“一次性扣除6万元减除费用”:

总的来说,新规的核心在于“按月申报,额度才生效”。大家需要重点关注的是入职或停薪期间的“零申报”问题,以保障自身的基本减税权益不受损。

新增优化调整,让申报更便捷

针对离职人员信息维护、补发工资申报等痛点问题,系统也做出了针对性的优化:

调整后新增了“离职后补发工资”勾选项以及补发税款所属月份字段,解决了补发工资申报缺乏依据的问题。

具体来说,新系统要求公司在申报补发工资时,必须明确填写这笔工资对应的是员工在职期间的哪个月份。也就是说,如果离职后收到前公司补发的工资(如奖金、报销等),可以留意前公司的申报是否准确。准确的“税款所属月份”有助于系统正确使用当年的累计减除费用,避免多扣税的情况发生。

新增了个税申报的“三险一金”扣除金额与社保系统实际缴纳金额的精准比对功能,直接防范企业虚报工资、高薪低缴社保等违规行为。在申报时,系统会自动比对个税申报的工资数据与社保、公积金的缴纳数据,若二者金额存在显著不匹配的情况,将直接触发风险提示;情节严重的,会阻断申报流程。

大家可以定期核对工资条、个税APP上的收入数据与社保、公积金账户的缴费基数是否一致,避免影响未来的养老金、医保报销额度以及公积金账户余额。

原标题:《个税新变化!直接影响到手工资》

阅读原文

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com