美伊冲突下,奶茶咖啡行业会受波及吗?

油价上涨,各类商品价格也随之波动。

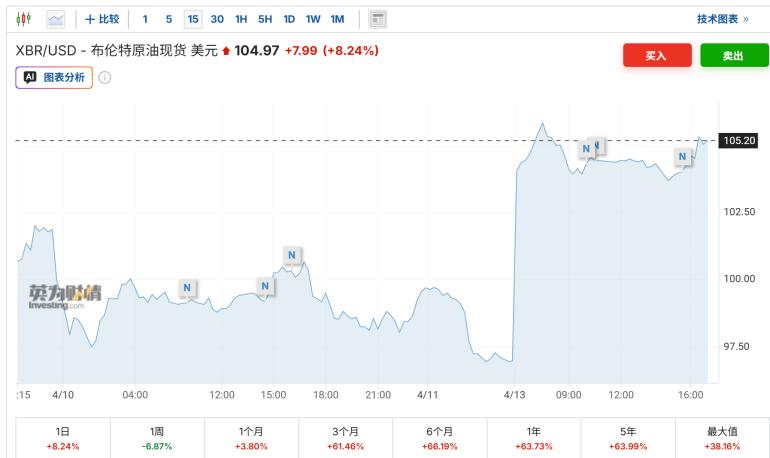

霍尔木兹海峡再度关闭后,4月13日国际油价再次突破每桶100美元。截至北京时间17时23分,5月交货的WTI原油价格报每桶104.51美元,涨幅7.94%;布伦特原油现货价格报每桶105.97美元,上涨7.99%。

原油价格的大幅波动,沿着产业链延伸至奶茶咖啡行业。

油价上涨引发茶咖行业成本危机

作为“工业血液”的原油,其价格波动通过多条路径影响茶咖行业。

最直接的是塑料包材。茶咖门店日常使用的塑料杯、杯盖、吸管、打包袋,甚至部分纸杯的外层塑料覆膜,核心原料都与石油相关。

原油经炼化加工提炼出聚丙烯(PP)、聚乙烯(PET)等基础塑料粒料,这些粒料通过注塑、吹膜等工艺制成茶咖门店所需的各类塑料包材——注塑工艺可生产塑料杯、杯盖,吹膜工艺能制成打包袋、吸管和封口膜,石油的价格和供应直接决定这些包材的成本与产量。

其次是蔗糖。甘蔗既是制糖原料,也是生产乙醇的重要原料。油价上涨会促使部分种植户和加工厂将甘蔗优先用于乙醇生产,减少制糖原料供应,从而推高蔗糖价格,影响茶咖饮品的原料成本。

据云南国际食糖交易中心数据,2026年3月上半月,巴西中南部糖厂的食糖产量同比下滑88.60%,甘蔗制糖比例由30.13%降至4.86%;乙醇产量同比增长3.84%,占比提升至95.14%。

巴西生产全球约44%的国际食糖贸易量,当巴西糖厂将更多甘蔗转向乙醇生产时,单个榨季可能从全球市场减少200万至500万吨食糖供应。

期货市场已有反应。截至3月19日,纽约ICE原糖期货11号5月合约上涨3.85%,伦敦ICE白糖期货5月合约上涨3.15%,均触及近五个月高点。不过4月价格略有回调,上周五原糖期货主力合约收盘报13.76美分/磅,日内跌幅1.15%。

目前供应商端的糖价波动尚不明显,但这一传导逻辑已让不少供应商警惕,后续糖价变化仍需持续关注。

第三是物流运费。油价上涨直接推高成品油价格,进而增加运输成本。莫沫南路创始人范承宇透露,运费已上涨25%-30%。

从杯子到袋子,包材全面涨价

随着原油涨价的传导,茶咖行业各类包材及关联辅材已全面涨价,不同材质、品类的涨幅存在差异,但主流产品均受影响。

益禾堂相关人士表示:“这不是‘会不会涨’的问题,而是‘涨多少、什么时候传导’的问题,原料成本是近两年涨幅最明显的一次。”多数品牌与供应商认同这一感受。

综合多方信源,当前包材原料及成品的涨幅普遍在10%-40%之间,具体因材质、品类而异。目前塑料相关包材供应商均反馈成本激增、库存紧张、交期延长等压力。

其中,纯PP、PET材质的传统包材涨幅突出。如常用于冷饮杯、透明杯的PET杯子,上涨幅度约30%,喜茶的羽衣纤体瓶、沪上阿姨的果蔬瓶系列使用的就是PET杯;常用于热饮杯或注塑成型杯的PP杯上涨约10%-50%,1点点、书亦烧仙草、喜茶使用的就是PP杯;此外,PE杯原料现货半月内涨幅达50%左右。

快乐番薯CEO廖明通透露,每箱杯子的进货价已涨至10元以上,折算下来上涨6-7个百分点。

除核心包材外,各类关联辅材也同步涨价。打包袋、封口膜、卷膜等薄膜制品随塑料原料涨价同步上行,涨幅在20%-30%左右,在此带动下,纸杯价格上涨约10%;纸箱价格上涨约5%;铝制品价格也出现上涨,每单位涨价0.05-0.07元。

总体来看,主流包材及关联辅材均受影响,茶咖行业的成本压力已显现。

供应商与品牌方共同承压

从多家品牌的回应来看,品牌方通过内部消化、供应链优化、金融对冲等方式减缓成本波动影响,目前尚未传导至加盟商和消费者。

益禾堂明确表示:“即便上游已经涨价,近期也不会把成本直接压在加盟商身上。公司会先通过锁价库存、集中采购优化、内部降本来消化一部分。这属于不可抗力,我们能做的就是在传导链条上尽量‘缓一点、轻一点’。”他们内部测算,如果当前原料价格持续到年底,仅包材一项全年增加的成本就达千万级别。

快乐番薯采取“兜底”策略,即便物料成本明显上涨,公司仍维持对加盟商的物料价格不变、补贴比例不变,完全依靠自身利润消化成本上涨压力。

部分品牌通过供应链布局实现成本对冲。

比星咖啡的策略是与供应商沟通锁定价格,同时依托二供、三供等多梯度供应商资源,凭借自身增长潜力争取资源倾斜,最终实现公司与门店成本维持不变。

甜啦啦则做好销售预期,锁量提前下单。同时建立“双供应商”机制,核心包材由2-3家供应商供货,降低断供风险。并计划研发全纸包装、竹纤维吸管等环保替代品,以降低PET/PP使用量。

另外一些头部品牌借助期货工具,提前锁定远期价格。这也印证了,在原料价格剧烈波动的背景下,期货、期权等金融工具正成为茶咖品牌对冲成本风险的重要手段。

此前建立的原料库存也为品牌方提供了缓冲空间。比星咖啡反馈,供应商原料库存可维持1-2个月成本不变;还有品牌计划将安全库存从45天提升至60-90天,并与供应商签订6-12个月的长期锁价协议。

供应商端也表现出谨慎态度。有供应商表示,短期价格不会大幅变动,但会对供应量进行限制。对方解释称,这种限制源于对地缘局势的不确定性判断:若战争持续时间不长,待化工产品价格回落,可继续正常供货;若现阶段盲目涨价,一旦局势缓和、价格回落,需重新调整价格、修改合同,操作成本较高。

然而,“硬扛”难以持久,一旦库存消耗完毕,且战争仍在持续,物料价格上涨将不可避免。

有品牌表示,茶饮行业包材成本占总成本10%-15%,PET采购价每上涨10%,对茶饮企业毛利率影响约1.2个百分点,若包材整体上涨20%,内部消化情况下,毛利率将下降约2.5%。

千万级的额外成本,没有品牌能长期承受。而且,相比包材的即时反应,糖价受国际期货市场影响具有滞后性。若巴西乙醇产能持续扩张,下半年糖价可能补涨,进一步增加成本压力。

战争持续越久,原料价格维持高位的时间越长,消费者购买饮品涨价的概率就越大。目前品牌方和供应商的“硬扛”,本质上是在与时间博弈——赌冲突不会长期化,原料价格能够回落。但如果预期落空,压力终将沿着链条向下传导。

本文来自微信公众号“壹览商业”(ID:yilanshangye),作者:蒙嘉怡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com