22亿美元分成、贡献全球2/3增量,UGC游戏迈入“增长驱动”新阶段

过去数年间,UGC游戏始终被视作游戏行业的关键增量领域。从实际发展规模来看,该赛道的体量或许远超众多从业者的预期。

2025年,依据Naavik的统计数据,仅头部UGC平台向创作者的分成金额就达到了约22亿美元,同比增长47%;其中,《Roblox》单平台年收入接近49亿美元,预订收入更是高达68亿美元。

在用户层面,《Roblox》全年游戏时长突破1240亿小时,甚至贡献了全球游戏行业(不含中国)约2/3的新增消费增长。

由此可见,UGC已不再是“边缘创新”,正逐步成为游戏行业的重要增长引擎。

不过,该赛道的运行逻辑也在发生转变:创作者不再仅仅是“制作内容”,而是越来越像手游厂商,需要进行买量、拉新以及长期运营。UGC游戏正从“创作驱动”的生态,向“增长驱动”的成熟市场迈进。

以下内容为Naavik《2026年UGC游戏生态报告》的翻译,经过总结与精简。

一、UGC规模持续扩张,红利却逐步收缩

整体而言,2025年UGC行业依旧保持高速增长。

报告显示,以《Roblox》《堡垒之夜》和Overwolf为代表的UGC生态,2025年创作者分成总规模约为22亿美元,同比增长47%。与此同时,Mod生态表现同样强劲:CurseForge平台下载量同比增长38%,达330亿次;Mod.io下载量增长56%,达9.2亿次。

从这些数据不难看出,UGC并未如市场担忧般“降温”,反而持续扩张。

但需注意的是,这种增长并非均衡分布。

随着内容供给的快速增加以及平台机制的调整,流量与收入正加速向头部创作者集中。头部团队可通过规模化生产、跨平台推广和数据化运营不断扩大优势,而中小创作者则面临更激烈的竞争环境。

也就是说,UGC正从“普遍红利期”进入“结构性竞争阶段”。

二、《Roblox》:规模驱动下的增长与潜在隐忧

在当前UGC生态中,《Roblox》仍是最核心的增长来源。

报告指出,2025年《Roblox》实现收入49亿美元,同比增长36%;预订收入达68亿美元,同比增长55%;用户总游戏时长为1240亿小时,同比增长75%。同时,其对全球(不含中国)游戏市场新增消费的贡献占比约为2/3。

这一表现使其成为整个UGC赛道乃至全球游戏市场的重要增长引擎。

1、用户扩张与变现效率的权衡

从用户结构来看,《Roblox》近年来的增长主要来自亚太等新兴市场。

根据官方报告,印尼市场用户规模增长超700%,日本增长超160%。但与此同时,这些新增用户的付费能力普遍较弱,导致平台整体ARPU出现下滑。

这表明《Roblox》正主动做出取舍:在短期变现效率与长期用户规模之间,优先选择后者。

该策略在平台早期阶段合理,但随着规模扩大,也对其未来盈利能力提出了更高要求。

2、内容升级尝试尚处早期

为吸引更高年龄层用户,《Roblox》正推动“次世代体验”,包括更高画质、更复杂玩法以及更接近传统主机/PC游戏的内容形态。

但据Naavik观察,这类内容目前整体表现不稳定,商业表现普遍弱于传统轻量化UGC游戏。

原因在于,《Roblox》用户长期形成的使用习惯仍偏向低门槛、快节奏、社交导向的内容。高制作成本的项目虽提升了平台上限,但尚未成为主流。

3、监管与合规压力上升

随着平台规模扩大,《Roblox》也开始面临更多外部压力。

根据公开信息,部分国家已对其采取限制措施,如卡塔尔的封禁、巴西对语音功能及开箱机制的监管推进,以及美国多州的相关诉讼。

这些因素意味着,《Roblox》正从高速增长的内容平台,转变为需应对复杂监管环境的成熟互联网企业。

三、《堡垒之夜》:从内容竞争转向增长竞争

与《Roblox》相比,《堡垒之夜》的UGC生态呈现出不同的发展路径。

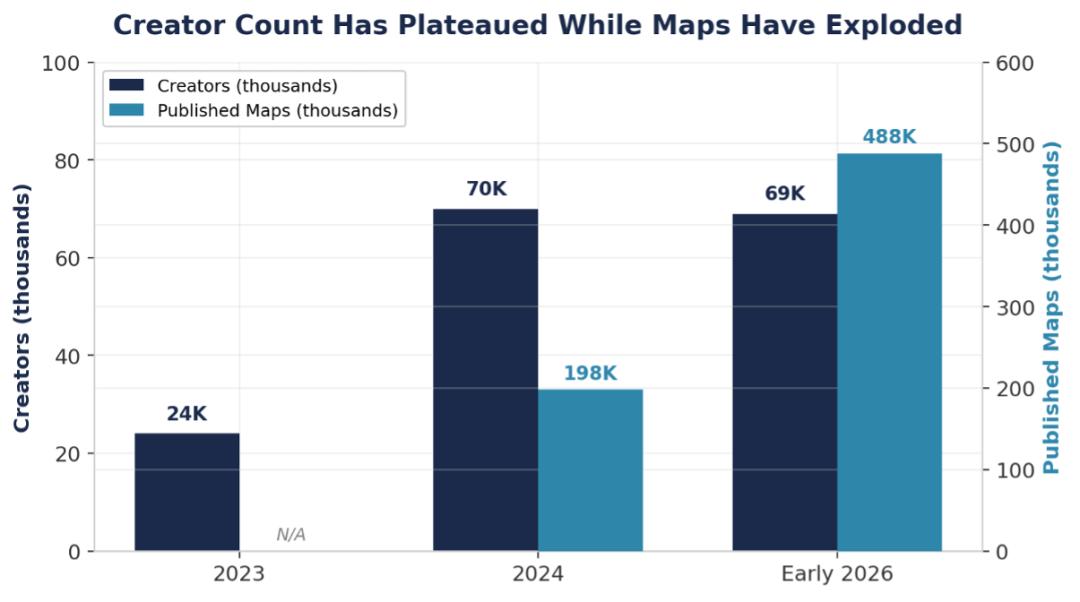

根据Chartis.gg数据,截至2025年,《堡垒之夜》创作者数量基本稳定在约7万人,但地图数量从19.8万增长至48.8万,增长超2.5倍。

创作者规模停滞,而内容供给爆发,直接导致竞争强度显著提升。

1、分成机制改变行业逻辑

在此背景下,Epic Games对创作者分成机制进行了关键调整。

报告显示,其分配逻辑从过去更依赖“使用时长”,转向更强调“用户增长贡献”,包括新用户获取与回流用户激活。

这一变化的直接结果是:

大量老地图收入下降30%-50%

能够带来外部流量的创作者收入显著提升

这意味着,内容本身的重要性正在下降,“增长能力”成为核心竞争力。

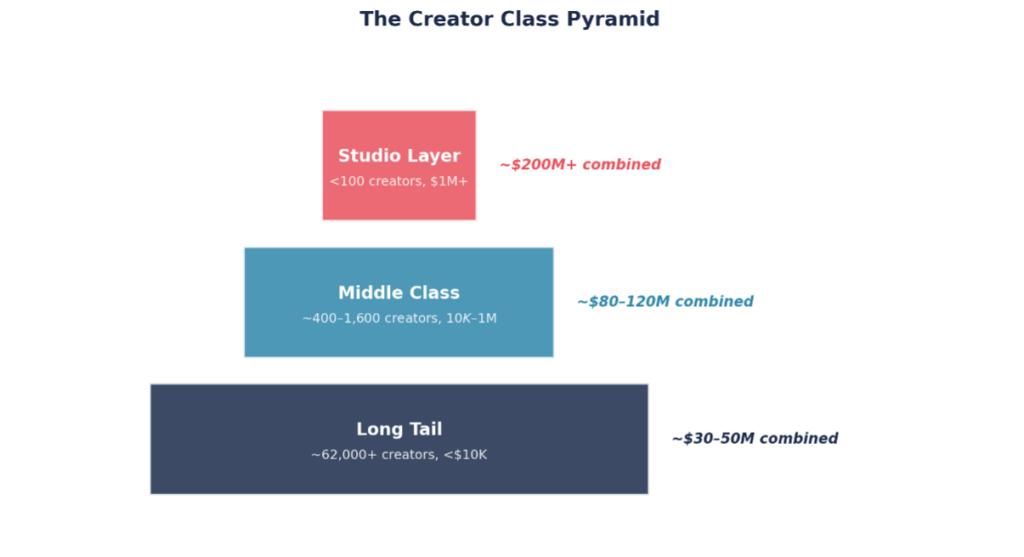

2、创作者分层加剧

随着机制调整,《堡垒之夜》创作者生态出现明显分层。根据Chartis.gg划分:

头部工作室(不足100个):年收入可达千万美元级别

中层创作者(约400-1600个):年收入在1万至100万美元之间

其余为大量长尾创作者

这一结构与传统F2P手游市场高度相似。

3、创作者角色的根本转变

更深层的变化在于创作者角色的转变。

在早期UGC阶段,成功更多依赖创意与玩法设计;但在当前阶段,成功更多依赖于:

- 外部流量获取(社媒、达人合作等)

- 数据分析能力

- 持续运营与版本更新能力

也就是说,在《堡垒之夜》中开发UGC内容,已越来越接近于“运营一款手游”。

这一趋势同样出现在《Roblox》的创作者奖励机制中,其奖励逻辑也开始向“付费用户贡献”和“用户增长”倾斜。

UGC平台正逐步将创作者转变为一种“去中心化的发行体系”。

四、Mod生态:UGC的另一种长期价值

除平台型UGC外,Mod生态也是不可忽视的一部分。

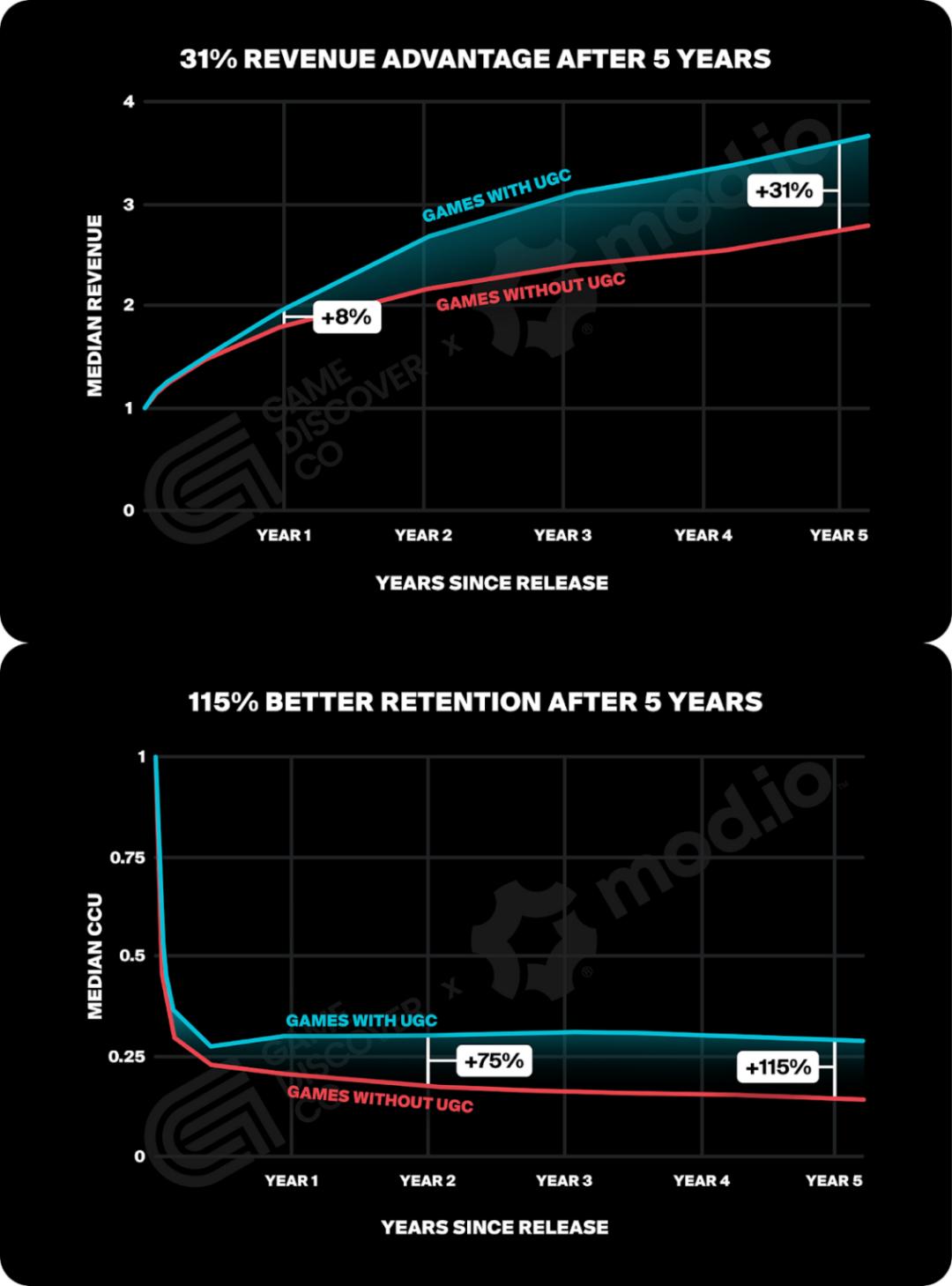

根据Mod.io的报告,支持UGC或Mod的游戏,在生命周期表现上显著优于未支持UGC的产品:

- 首发收入平均提升约8%

- 五年累计收入提升约31%

- 用户留存提升超过115%

这一数据表明,UGC不仅可作为平台商业模式存在,也可作为游戏产品生命周期管理的重要工具。

对于开发者而言,开放Mod工具或UGC接口,能有效延长内容生命周期、增强社区活跃度,并降低持续内容生产成本。

从行业角度看,这种模式在PC与主机平台已被验证,随着跨平台与工具链成熟,其在移动端的潜力也正被重新评估。

五、平台格局:集中化与淘汰赛并行

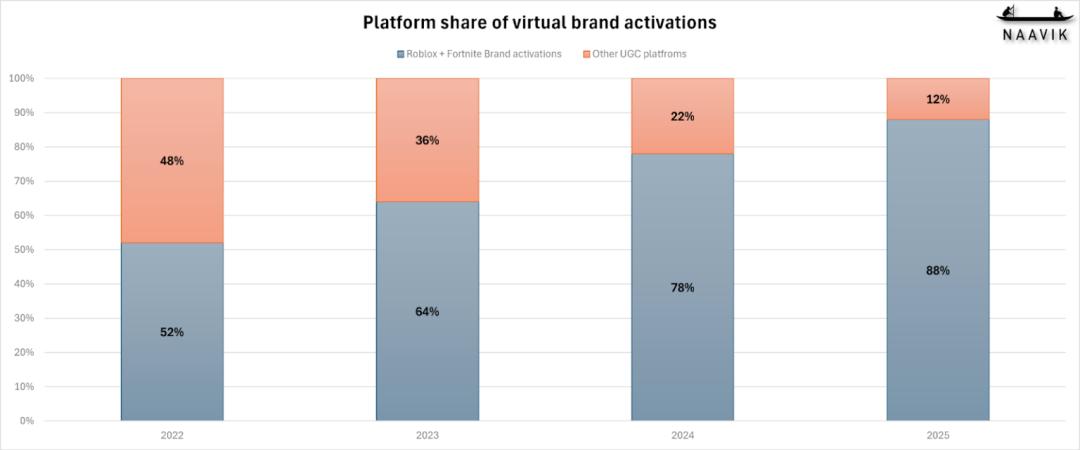

2025年,UGC赛道的另一个关键趋势是平台层面的集中化。

根据Naavik统计,在品牌投放层面,《Roblox》与《堡垒之夜》合计占据约88%的市场份额。

与此同时,大量新进入者未能建立有效生态,包括部分UGC平台、Web3项目以及VR内容平台,均出现收缩甚至退出市场的情况。

1、网络效应决定竞争格局

UGC平台的核心竞争力在于网络效应:

- 用户规模带来内容消费

- 创作者规模带来内容供给

- 内容规模进一步吸引用户

这一循环一旦形成,就极难被打破。

这也是即便有新平台尝试从工具、分成比例或技术创新切入,仍难以撼动头部平台的原因。

2、进入门槛持续提高

随着平台集中化,UGC赛道的进入门槛也在不断提升。

对于创作者而言,不仅需要具备内容开发能力,还需要:

- 流量获取能力

- 数据分析能力

- 商业化设计能力

对于新平台而言,则需要同时解决用户、创作者与内容三端冷启动问题,这在当前阶段几乎不具备可行性。

六、结语:UGC正在“手游化”

综合来看,UGC行业正在经历一次关键转型。

其一,驱动逻辑从“内容创作”转向“用户增长”;其二,行业结构从“开放红利”转向“头部集中”;其三,竞争方式从“创意优先”转向“运营能力优先”。

这些变化对于手游从业者而言并不陌生。

因为从本质上看,UGC正在演变为一种新的游戏生产与分发模式,其底层逻辑正不断向F2P手游行业靠拢。

在此过程中,创作者变成开发者,开发者变成发行商,而平台则成为新的“渠道”。UGC不再只是游戏行业的一个分支,正逐步成为其重要的一部分。

本文来自微信公众号“DataEye”(ID:DataEye),作者:DataEye,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com