昆山固态电池企业清陶能源冲刺港股IPO 估值279亿仍未盈利

格隆汇消息,4月8日,清陶(昆山)能源发展集团股份有限公司(简称“清陶能源”)正式向港交所递交上市申请,国泰海通、中金公司及招商证券担任此次IPO的保荐机构。

事实上,清陶能源此前曾计划在A股上市。2021年11月,公司与招商证券签订辅导协议并在江苏监管局完成辅导备案。不过,出于长期业务发展规划及拓展全球市场的需求,公司最终决定转向香港资本市场寻求上市。

01 清华校友创立 上汽北汽广汽均为股东

清陶能源的发展历程可追溯至2014年,当时其创始团队成立江苏清陶,聚焦锂电池材料研究。

依托江苏清陶的研发基础,2016年6月,清陶能源在江苏昆山注册成立,专注固态电池的产业化与商业化,并于2021年1月完成股份制改造。

截至2026年3月30日,冯玉川博士、李峥博士、南策文博士及杨帆女士,联合昆山何施与昆山清创,共同构成公司的控股股东群体,合计拥有约37%的投票权。

公司的主要机构投资者包括上海自友、上汽集团、北汽集团、广汽集团、中银集团、黄岩集团、恒旭创领、新鼎资本、昆山国科、先进资本等。

在2026年2月完成的H轮融资中,清陶能源的投后估值约为279亿元。

42岁的冯玉川博士担任公司董事会主席、执行董事及创始人,主要负责集团整体战略规划、业务方向及运营管理。

冯博士曾任职于北京新能源汽车股份有限公司,先后获得清华大学材料科学与工程学士学位及先进制造博士学位。

41岁的李峥博士为公司执行董事及创始人,主要负责集团整体运营、投资及管理事务。他同样毕业于清华大学,拥有材料科学与工程学士学位及博士学位。

执行董事情况,来源:招股书

清陶能源专注于研发、生产和销售应用于电动汽车及储能系统的固液混合电池与全固态电池。

自成立以来,公司已构建起材料、设备与制造工艺一体化的技术体系,以有机—无机复合固体电解质为核心,技术路径从液态电池逐步过渡到固液混合电池,最终目标是实现全固态电池的商业化。

清陶能源的收入主要来自电池产品销售,其电池产品主要应用于动力和储能两大领域。此外,公司还提供覆盖锂电池制造全流程的自动化装备。

动力电池产品

动力电池需满足车辆关键性能要求。目前,清陶能源的固态电池产品已搭载于智己、名爵(MG)、福田等汽车厂商的30余款乘用车及商用车车型,累计交付超过16800套。

针对不同的整车集成需求及客户要求,公司的动力电池产品包括固液混合电池的三种形态:单体电芯,直接销售给汽车厂商用于组装自有模组和电池包;模块,由多个电芯组成的单元,供具备自主电池包设计能力的客户采购;以及完整的电池包。

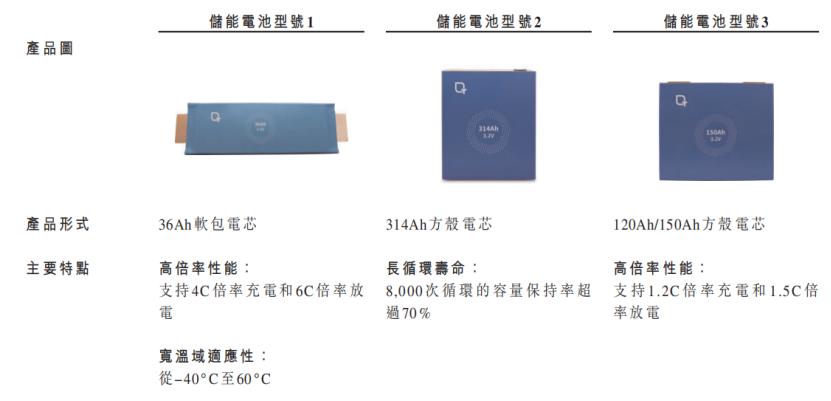

储能电池产品

清陶能源是全球首批将固态电池技术应用于储能系统的企业之一,产品覆盖电网侧及工商业场景。针对数据中心、金融机构、医疗机构等对不间断供电有高要求的场景,公司推出了储充一体化系统。

储能电池不同型号举例,来源:招股书

02 三年累计亏损15.4亿 2025年主要产品价格下滑

近年来,受益于固态电池技术的进步及下游需求的增长,清陶能源的收入实现了一定增长。

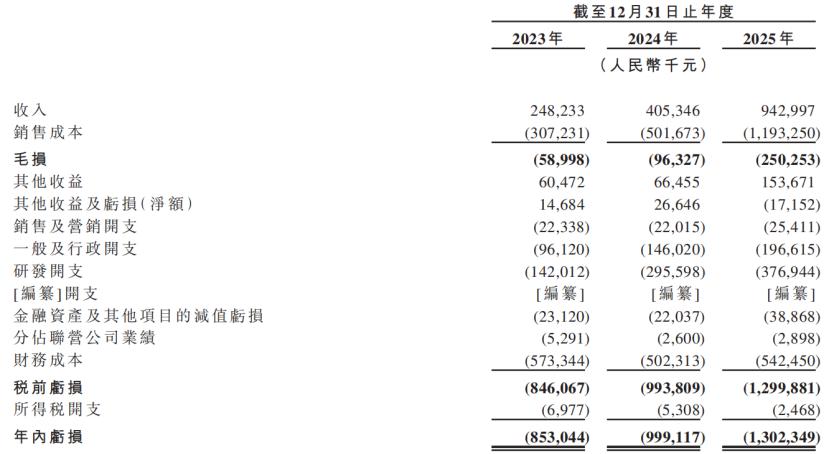

2023年、2024年及2025年(报告期),公司的营业收入分别为2.48亿元、4.05亿元、9.43亿元,毛损率分别为23.8%、23.8%及26.5%,净利润分别为-8.53亿元、-9.99亿元、-13.02亿元。

考虑赎回负债的财务成本等因素后,报告期内公司经调整净亏损分别为2.78亿元、4.96亿元、7.66亿元,三年累计亏损达15.4亿元。

公司目前处于亏损状态,主要原因在于电池制造属于资本密集型行业,需要在固定资产、工艺与材料优化、研发等方面进行大量前期投入。

关键财务数据,来源:招股书

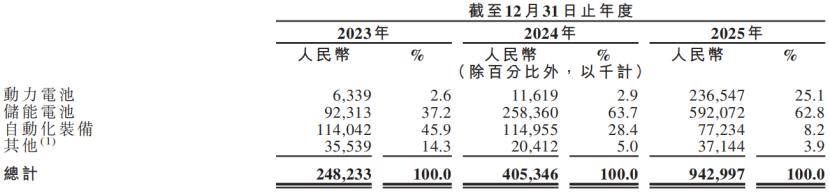

按收入来源划分,2025年公司动力电池业务收入占比为25.1%,储能电池业务收入占比为62.8%,均较2023年有所提升;而自动化装备业务收入占比为8.2%,较2023年有所下降。

按产品及服务类型划分的收入明细,来源:招股书

值得关注的是,清陶能源主要产品的价格在2025年出现下降。

以动力电池为例,2023年及2024年,其动力电池产品处于商业化前期,交付主要用于装车测试、验证及供应商资格认证的小批量出货,销量有限且涉及较多定制工作,因此平均售价相对较高。

从2025年起,公司开始向头部汽车厂商大批量供应动力电池产品,平均售价从2024年的0.60元/Wh降至2025年的0.31元/Wh。

各类产品的销量及平均售价(税后),来源:招股书

截至2025年底,清陶能源拥有研发人员610人,近三年累计研发投入约8.15亿元,占同期总收入的51%左右。

清陶能源在动力电池领域的主要客户为汽车厂商,在储能电池领域的主要客户为EPC承包商。中国十大汽车集团中有三家是公司的战略股东,包括上汽集团、北汽集团和广汽集团。

报告期内,公司前五大客户的收入占比分别为43.6%、37.9%及74.9%,客户集中度较高。

值得注意的是,清陶能源面临应收账款压力。截至各报告期末,公司的贸易应收款项(扣除减值拨备后)分别为2.26亿元、3.23亿元、4.08亿元,周转天数分别为378天、247天及141天。

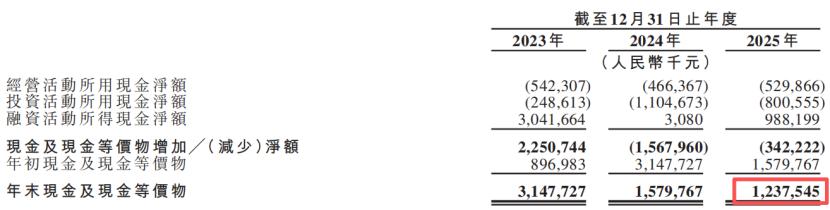

由于持续亏损,公司经营活动现金流持续为负,且投资活动也在消耗现金流。

截至2025年末,清陶能源账上现金及现金等价物约为12.38亿元,较2023年底的31.47亿元显著减少。

现金流量表,来源:招股书

03 固态电池行业尚处早期 清陶能源面临宁德时代等竞争

在全球地缘政治不确定性加剧、能源安全与可持续发展日益重要的背景下,以化石燃料为主的传统能源体系正逐步向新型能源体系转型。

电力生产清洁化与能源消费电动化已进入不可逆的加速阶段。

在此转型过程中,储能需求的爆发式增长和电动汽车市场的持续扩张,使锂电池产业从“新型能源体系的配件”升级为“能源系统的关键基础设施”。

目前,锂离子电池已成为广泛应用于储能系统、电动汽车及新兴行业的主流能源解决方案。

根据电池正负极间离子传导介质的类型,锂离子电池通常分为液态电池、固液混合电池和全固态电池。

固液混合电池采用固体电解质部分替代电解液,以提升电池的安全性、稳定性和性能。全固态电池则完全使用固体电解质替代电解液作为离子传导介质,在热稳定性和能量密度方面具有潜在优势。

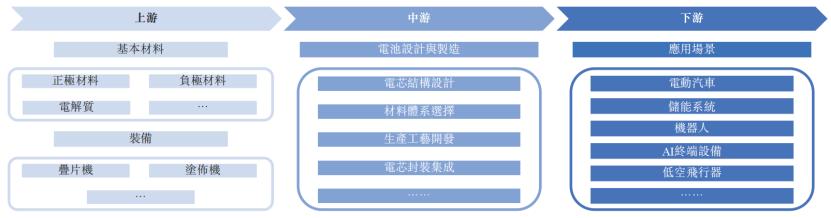

从固液混合及全固态电池的产业链来看,电池制造商是该领域研发与生产的核心,涵盖电芯结构设计、材料体系选择、制造工艺开发及封装集成等环节。

固液混合及全固态电池的产业链,来源:招股书

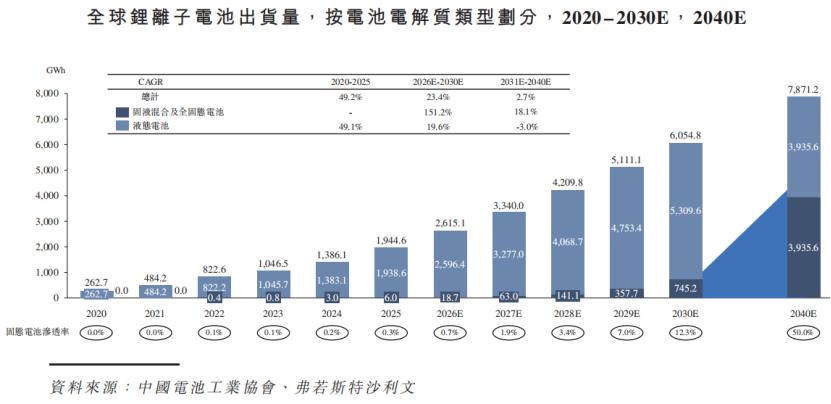

2020年,全球锂离子电池市场出货量为262.7GWh,2025年增长至1944.6GWh,复合年增长率达49.2%;预计2026至2030年将以23.4%的复合年增长率增长,到2030年达到6054.8GWh。

自2022年开始统计固液混合电池及全固态电池出货量以来,截至2025年,这类电池的全球出货量已从约0.4GWh提升至6.0GWh,处于导入及示范应用阶段。其中,中国市场出货量从0.3GWh增长至4.5GWh,占比保持较高水平。

随着商业化进程推进,固液混合及全固态电池出货量预计将快速增长,到2030年达到745.2GWh,市场渗透率预计提升至约12.3%。

全球锂离子电池出货量,按电池电解质类型划分,来源:招股书

需要注意的是,当前固态电池行业属于新兴技术领域,仍处于技术发展和大规模商业化的早期阶段,其增长及稳定性面临较大不确定性。

与传统锂离子电池相比,固态电池依赖尚未经过规模化应用充分验证的新型电解质系统、材料界面和制造工艺。

大尺寸电芯的离子电导率、界面稳定性、枝晶抑制、循环寿命、安全性、可靠性及一致性等问题仍在研发中,未来能否在预期时间内解决这些技术难题存在不确定性。

从竞争格局来看,目前该市场相对集中。根据沙利文的数据,2025年按出货量计算,清陶能源在全球市场排名第一,市场份额约为33.6%,在中国市场的份额约为44.8%。

市场参与者还包括卫蓝新能源、宁德时代、赣锋锂业、重庆太蓝新能源等。值得一提的是,卫蓝新能源于2025年12月进入辅导期,拟在创业板上市。

2025年全球固液混合及全固态电池供应商排名,来源:招股书

总体而言,固态电池目前仍处于发展初期,尽管在安全性、能量密度等方面具有优势,未来需求前景广阔,但仍面临诸多技术挑战。清陶能源近年来收入增长较快,但尚未实现盈利,同时需要大量资金投入研发及固定资产建设。

未来,公司能否顺利推进商业化进程、改善资金状况,格隆汇将持续关注。

本文来自微信公众号“格隆汇新股”,作者:发哥说新股,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com