全国性股份制银行近年发展困境与破局思考

本文来自微信公众号:王剑的角度,作者:王剑的角度

股份行近年经营压力凸显

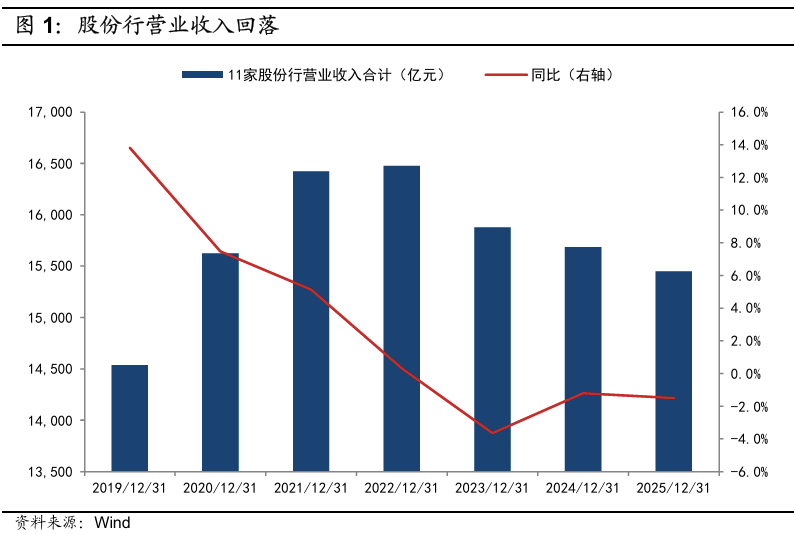

曾在银行业内表现亮眼的全国性股份制商业银行(简称“股份行”),近三年陷入收入利润双降的困境。本文基于11家已披露2025年年报的股份行汇总数据展开分析。

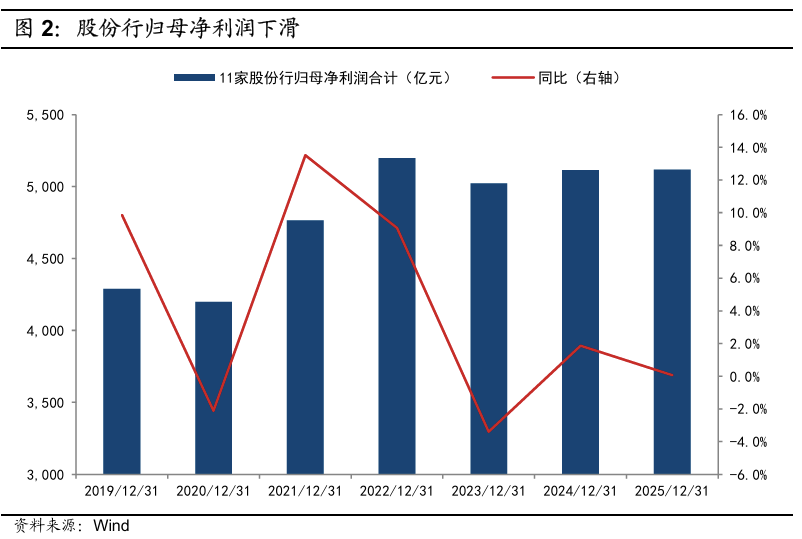

营收方面,2023-2025年11家股份行整体营业收入连续三年下滑,2025年合计营收1.54万亿元,仅为2022年的93.8%。利润端,11家股份行合计归母净利润在2022年达到5198亿元的历史峰值后回落,2025年仍未恢复至2022年水平。

股份行收入利润下滑主要源于三方面因素:

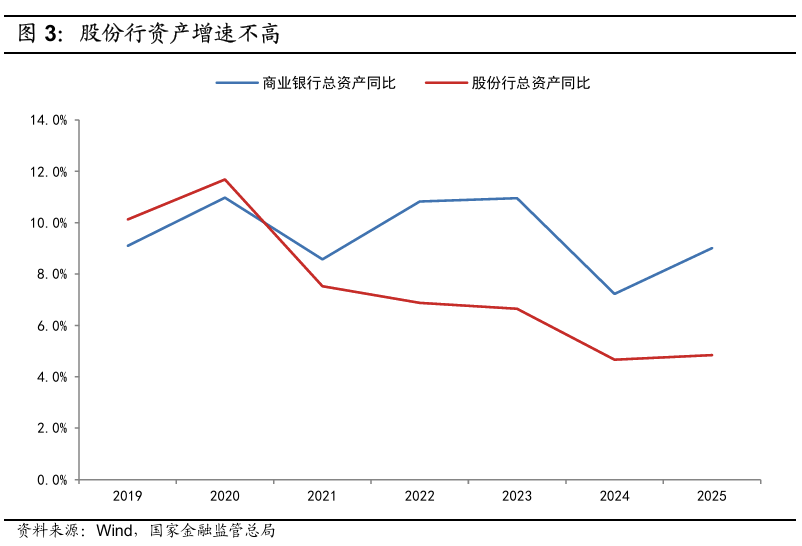

其一,资产增速偏低。尽管股份行总资产仍保持增长,但2022-2025年年化增速仅5.4%,较商业银行整体增速低3.8个百分点,与行业差距持续拉大,并非行业共性问题。

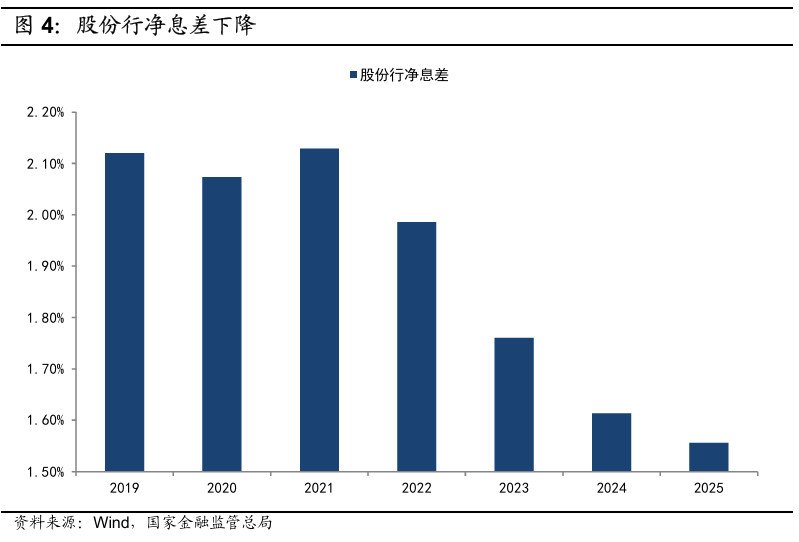

其二,净息差随行业趋势下行。国家金融监管总局数据显示,2025年股份行净息差1.56%,较2022年下降43个基点。

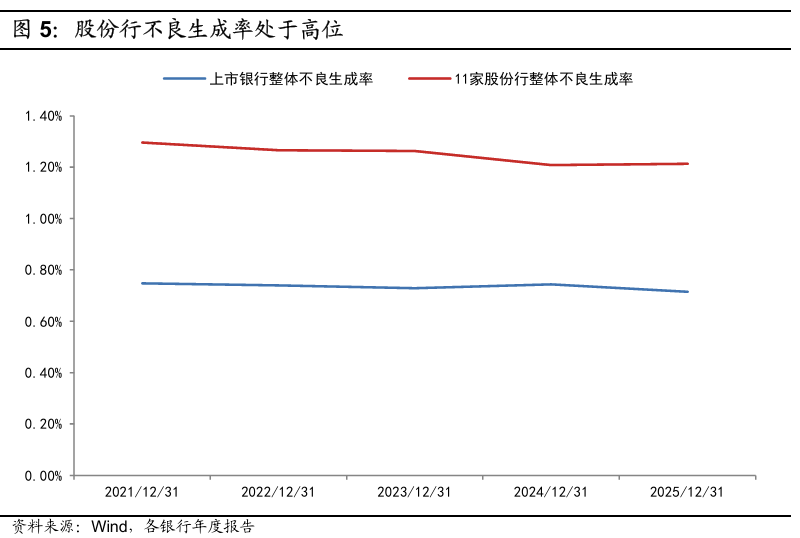

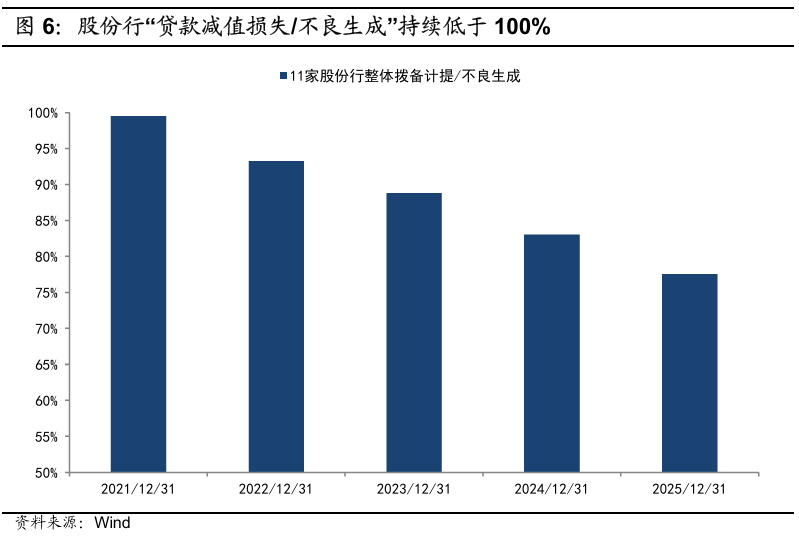

其三,不良生成率高企,拨备计提压力大。股份行不良生成率虽近年稳中有降,资产质量压力边际缓解,但仍显著高于行业水平——2025年整体不良生成率1.21%,远高于上市银行整体的0.72%。且“贷款减值损失/不良生成”指标持续低于100%,存在拨备缺口,利润平滑能力不足。

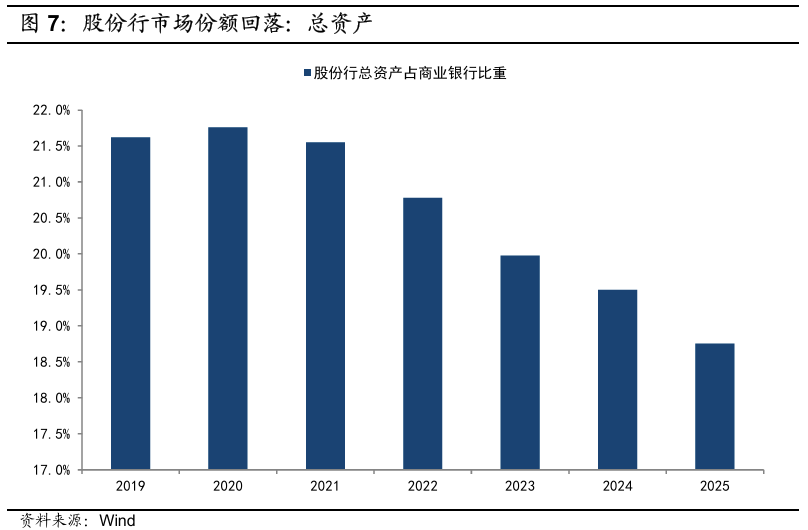

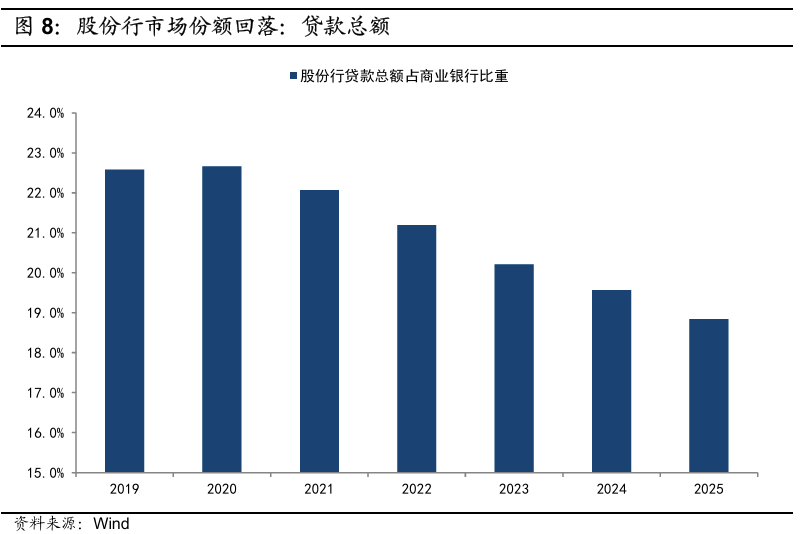

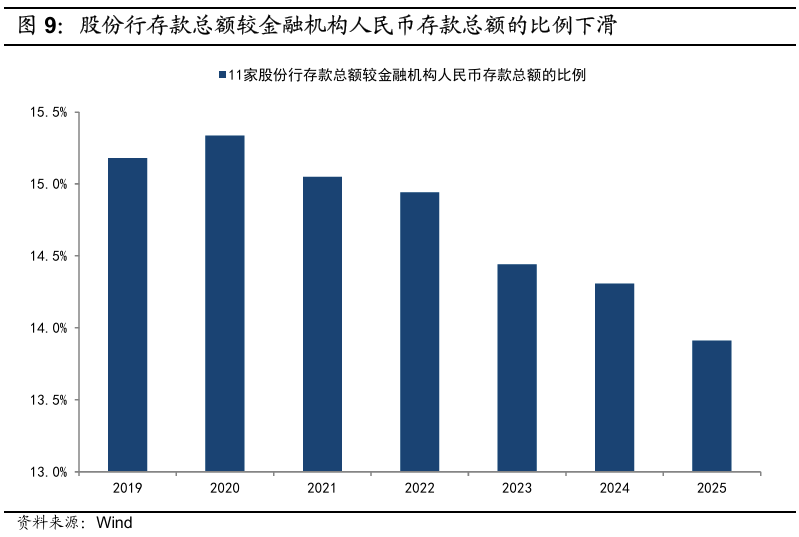

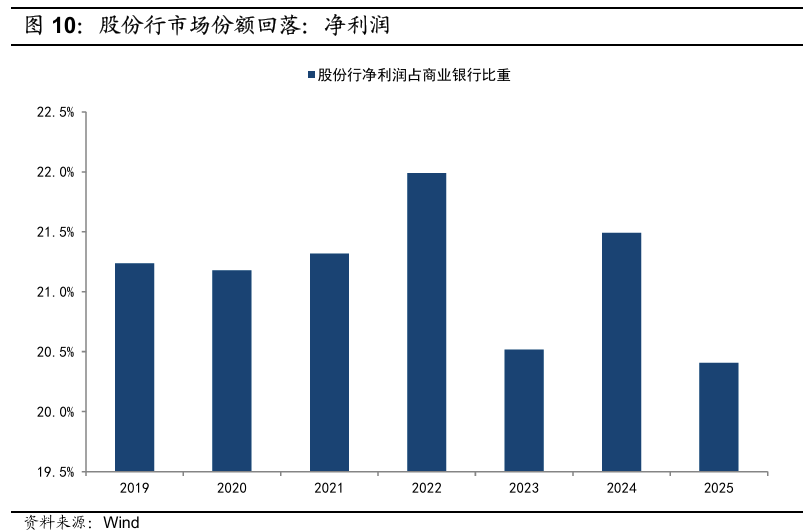

值得关注的是,股份行行业市场份额持续收缩,尤其是规模维度。

资产规模上,股份行总资产占商业银行比重2025年降至18.8%;贷款规模占比同步回落至18.8%;存款规模占金融机构人民币存款总额比例亦下滑;利润规模占商业银行比重2025年为20.4%,同样呈下降趋势。

No.2

股份行经营承压的深层原因

宏观经济变化影响全行业,但股份行表现更弱,源于自身结构性因素。从供给、需求及自身层面分析,主要原因如下:

供给端:竞争加剧。股份行网点多分布于发达城区,客群与大行重叠度高。贷款需求疲弱背景下,行业竞争本就激烈,大行因贷款任务重而降价放贷,进一步挤压股份行空间。相比之下,城农商行客群与大行差异较大,且有本土化优势,受影响较小。2022年以来,大行总资产市场份额提升2个百分点,股份行则下降2个百分点,城农商行份额基本稳定,凸显股份行竞争力不足。

需求端:客群需求收缩。过去股份行靠“大行做不好、做不了”的业务(如非标、同业业务等)实现差异化,部分属监管套利的“伪创新”。2017年严监管后,差异化优势减弱。此后股份行推进零售转型,但近年零售信贷需求低迷,制约资产增长。且部分银行虽有特色业务,但总资产达10万亿元后,单一特色业务难以影响整体经营。

自身层面:风险暴露后主动调整。房地产风险及零售领域(信用卡、消费贷、普惠贷)风险暴露,使股份行面临资产质量与拨备压力,因此主动放缓扩张,聚焦存量风险处置与资产负债结构优化,影响规模增长。

No.3

股份行差异化竞争的破局之道

长期来看,差异化是银行发展的核心路径。对夹在大行与小行间的股份行而言,需找到“小行做不了、大行做不好”的领域,才能实现差异化。

当前“五篇大文章”推动金融综合化,要求围绕客户需求提供综合服务,而非单一存贷款。大行虽牌照齐全,但内部协同与资源调动能力不足;小行则缺乏牌照。股份行应抓住机遇,推动流程再造,构建高效协同机制与服务流程。

以科技金融为例,初创科技企业依赖股权融资,需多元金融服务。大行牌照全但协同效率低,小行无牌照。股份行牌照较全且体制灵活,应推进组织与流程重构,建立以客户为中心的协同机制,利用牌照优势提供综合解决方案,向专业化、综合化金融服务商转型。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com