持续亏损下的尊界:能否扛起华为超高端品牌的大旗?

当众多国产车聚焦20万、30万乃至50万价格带时,尊界毅然向百万级超高端市场发起冲击。

从当前订单数据来看,尊界的市场突破已初见成效。

那么,尊界的生产任务由谁承担呢?

答案是江淮汽车。

或许有人会疑惑:这家以皮卡生产为主的车企,真的有能力打造超豪华车型吗?

星空君认为,不少国际汽车巨头都是从摩托车、拖拉机领域起步的。在新质生产力驱动的中国市场,曾经生产微面的企业能造出问界,生产皮卡的江淮自然也能打造尊界。

江淮汽车的技术实力不容小觑,蔚来早期就曾与其展开合作。如今,江淮已获得大众集团注资,负责生产大众及相关品牌车型。

从2025年年报数据可知,尊界于年末推出,尚未对公司业绩产生显著推动作用。

01

核心业绩:亏损收窄,仍未摆脱“失血”状态

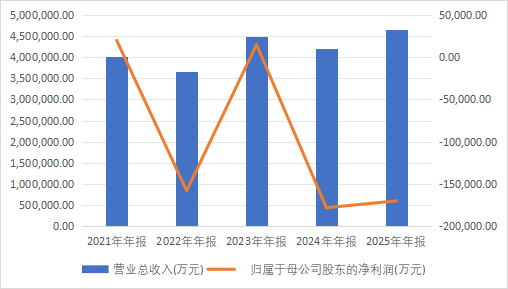

2025年,江淮汽车的年报呈现出喜忧参半的态势。数据显示,公司全年营业收入约465.69亿元,同比增长10.35%。而更受关注的净利润方面,2025年归母净利润为-17.03亿元,虽依旧亏损,但较2024年有所收窄。

数据来源:iFind

一个问题随之而来:一家连续亏损的车企,为何市值能维持在高位?

答案很明确——华为。

2025年11月,江淮汽车与华为联合打造的尊界品牌首款车型尊界S800正式上市,定位百万级豪华轿车。这是华为鸿蒙智行生态的第四个合作品牌,也是江淮汽车转型的关键一步。

从扣非净利润来看,情况更为严峻。2025年扣非净利润为-25.00亿元,这表明公司主营业务仍在“失血”,亏损收窄主要依赖非经常性损益。

02

销量剖析:商用车承压,乘用车寻求突破

从销量数据来看,江淮汽车2025年全年销量保持相对稳定。尽管公司未单独公布具体销量,但结合营收规模推测,全年销量应在25 - 30万辆区间。

江淮汽车长期呈现“商强乘弱”的特点。

轻卡、重卡、客车等商用车产品是公司的传统优势领域,在细分市场占据一定份额。不过,随着新能源转型的加速,传统商用车市场面临增长压力。

2025年,江淮乘用车业务迎来重大转机。

尊界品牌的推出,标志着江淮正式进军高端豪华车市场,这是公司多年的夙愿,也是转型的关键一役。

03

尊界品牌:华为赋能的核心成果

提及江淮汽车,就不得不说尊界品牌。它是江淮与华为深度合作的产物,也是公司转型的核心支撑。

尊界S800定位百万级豪华轿车,在产品力上亮点十足:搭载鸿蒙智能座舱、ADS 3.0高阶智驾、华为电驱系统以及全栈自研的底盘架构,这些都是华为“鸿蒙智行”生态的核心竞争力。

截至2025年末,尊界累计交付超10000台。要知道,一款百万级豪华轿车订单量破万,在国产汽车发展史上尚属首次。

从财务影响来看,尊界品牌对江淮汽车业绩的改善将逐步显现。由于S800于2025年底上市,对当年业绩贡献有限。

但到2026年,尊界品牌有望成为江淮汽车的重要利润增长点。

据业内测算,尊界S800的单车利润预计可达15 - 20万元。

若年销量达到5万台,就能贡献75 - 100亿元的毛利润。对于年亏损17亿元的江淮来说,这无疑是逆风翻盘的关键。

不过,尊界品牌也面临不少挑战。首先是产能爬坡问题,江淮汽车的生产线能否支撑尊界的高速增长?其次是渠道建设,尊界需要全新的高端销售网络,这将是一笔不小的投入。第三是品牌认知问题,江淮长期被视为“商用车企业”,能否支撑起百万级豪华品牌的形象?

04

海外业务:轻卡出口的稳固“基本盘”

如果说尊界品牌代表江淮的“未来”,那么海外业务就是江淮的“现在”。

数据来源:iFind

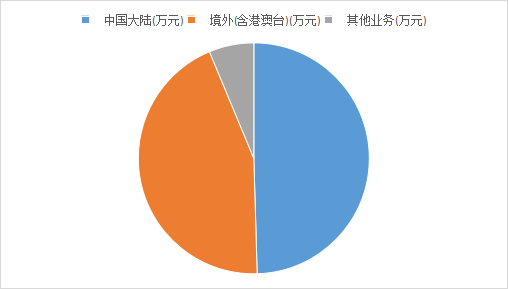

2025年,江淮汽车海外业务继续稳健发展。公司产品已远销全球100多个国家和地区,在东南亚、南美、中东、非洲等市场建立了完善的销售网络和售后服务体系。

值得一提的是,江淮汽车在轻卡出口领域长期处于行业前列。作为中国轻卡出口的“领头羊”,江淮轻卡凭借高性价比和可靠耐用的特点,在发展中国家市场拥有良好口碑。

从财务数据来看,海外业务已成为江淮汽车的重要利润来源。海外市场受国内新能源价格战影响较小,利润空间相对稳定,这对于正在转型的传统车企而言,是重要的“现金牛”。

05

财务解析:止血是当前首要任务

1、销售费用:投入持续增加

2025年,江淮汽车销售费用不断增长。虽然摘要中未披露具体数字,但从行业趋势来看,新能源转型期间的营销投入必然大幅增加。

尤其是尊界品牌的上市推广,需要大量的广告宣传、渠道建设和售后服务网络铺设。这些投入短期内会影响利润,但从长期来看是必要的战略投资。

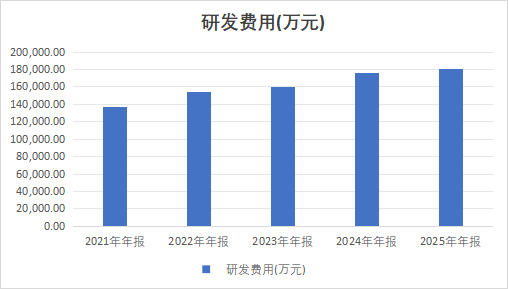

2、研发费用:华为赋能下的“弯道超车”

2025年,江淮汽车研发投入持续加大。作为与华为深度合作的产品,尊界S800在智能驾驶、智能座舱、电驱系统等领域需要大量研发投入。

江淮汽车的研发投入正在加速。这种“广撒网”的策略虽然短期内会拖累业绩,但长期来看是转型的必要条件。

数据来源:iFind

需要警惕的是,公司每股未分配利润为-0.33元,意味着累计亏损已侵蚀股东权益。如果2026年不能实现扭亏为盈,公司将面临更大的财务压力。

06

结语

回到最初的问题:尊界能否支撑江淮的转型豪赌?

从2025年年报来看,江淮汽车仍在“失血”,但亏损已开始收窄。更重要的是,尊界品牌的成功开局,为公司注入了新的活力。

江淮汽车并非孤注一掷。在押注尊界的同时,海外业务稳步发展,商用车基本盘依然稳固。这是一家“家底尚可”的企业,有足够的资本去争取更好的未来。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com