电池厂商利润飙升,车企反成“打工仔”:乙方为何翻身做主?

2025年,电池企业迎来前所未有的盈利高峰。宁德时代全年净利润达722亿元人民币,相当于比亚迪的两倍、吉利的四倍,日均净赚近2亿元。

不仅行业龙头表现亮眼,二线电池厂商也纷纷实现业绩突破。正力新能去年净利润暴涨788%,中创新航净利润增长148%,连续多年亏损的瑞浦兰钧更是扭亏为盈,净赚近7亿元。

上游电池厂商赚得盆满钵满,下游车企却陷入利润挤压的困境,仿佛成了“打工仔”。

作为制造业的重要支柱,国内汽车行业2024年整体利润为4610亿元,同比仅微增0.6%。2025年1-2月,汽车行业总利润同比下滑30.2%,在制造业中排名倒数第一[1]。

2025年3月,乘联会秘书长崔东树公开指出,车企利润被电池厂商大幅挤压,并引用《财富》世界500强榜单,暗示宁德时代盈利过高。

比亚迪的汽车与电池业务采用并表处理,相关数据包含在“汽车、汽车相关产品及其他产品”口径下。

看着电池厂商的丰厚利润,再对比自身深陷价格战的处境,或许每家车企都在反思:究竟谁才是真正的甲方?

电池厂商的“大丰收”

“车企给电池厂商打工”的说法并非首次出现,上一次引发热议是在2022年。

当时电池原材料碳酸锂价格大幅上涨,电池成本随之飙升。在当年的世界动力电池大会上,宁德时代首席科学家吴凯曾表示公司“处于盈利边缘”[5],但2022年宁德时代营收仍突破3000亿元,净利润超300亿元。

如今碳酸锂价格已显著下降,但上下游利润差距却未缩小,这背后既有周期性因素,也有结构性问题。

首先,2024年下半年新车密集上市,叠加购置税补贴退坡前的市场预热,导致超快充、长续航电池短期供应紧张。

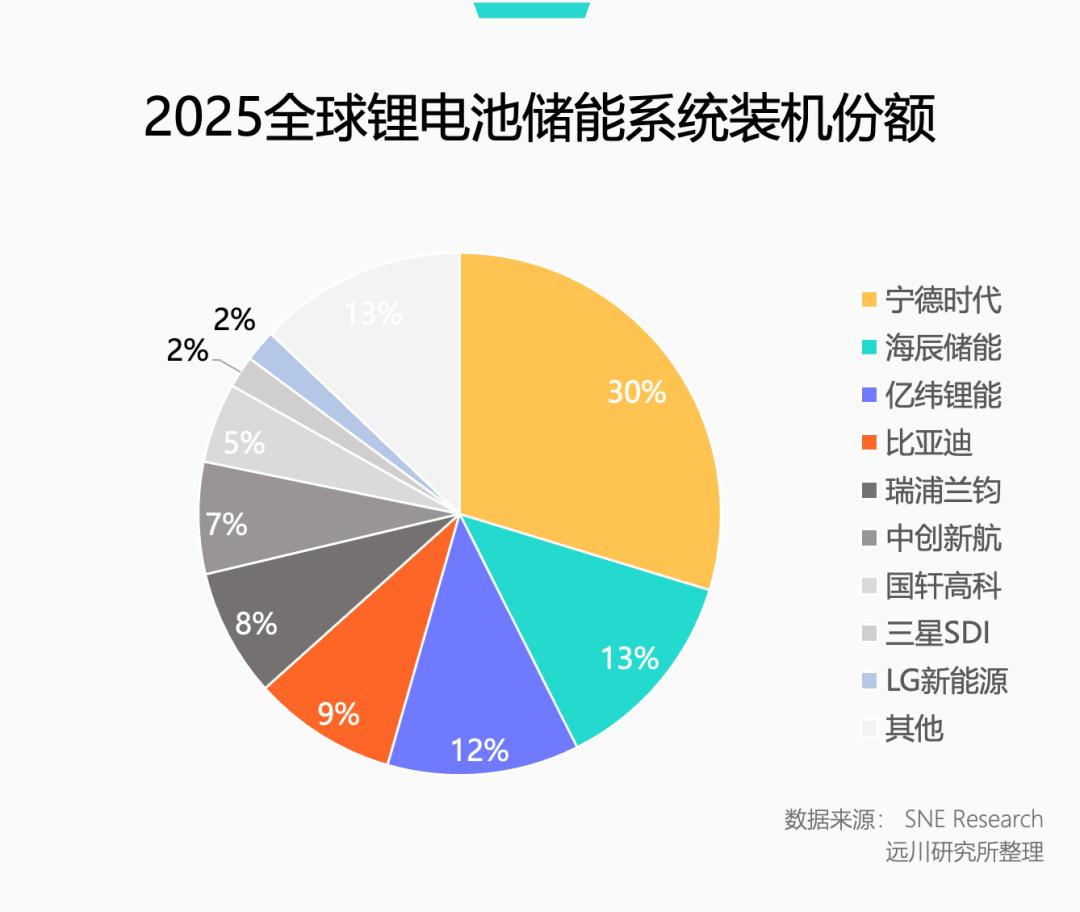

其次,人工智能数据中心(AIDC)等储能需求增长,推动海外储能市场爆发,大容量储能电芯需求大幅上升。

国内二线电池厂商在储能电池领域的布局力度不逊于宁德时代。2024年,瑞浦兰钧储能电池业务收入超过动力电池,同比增长超86%,成功实现扭亏为盈。

因此,尽管2024年新能源车增速放缓,但储能市场的增长弥补了动力电池业务的疲软。在利润较高的海外市场布局上,电池厂商也比整车厂商进展更快。

另一个关键因素是,燃油车向电动车的转型彻底改变了汽车的成本结构。

燃油车中,发动机、变速箱、底盘“三大件”占整车成本约60%;而电动车的电池成本占比可达整车的40%,供应链附加值向电池厂商集中。

简单来说,燃油车供应链结构更复杂,利润分配主体较多;电动车供应链的利润则先被电池厂商分走近半。

成本结构失衡叠加汽车市场长期价格战,进一步暴露了“汽车市场与电池市场集中度错位”的问题。

话语权的反转

多数工业领域的上下游关系中,集中度高的一方往往拥有更大话语权。过去几年,电池市场的集中度提升速度远超新能源车市场。

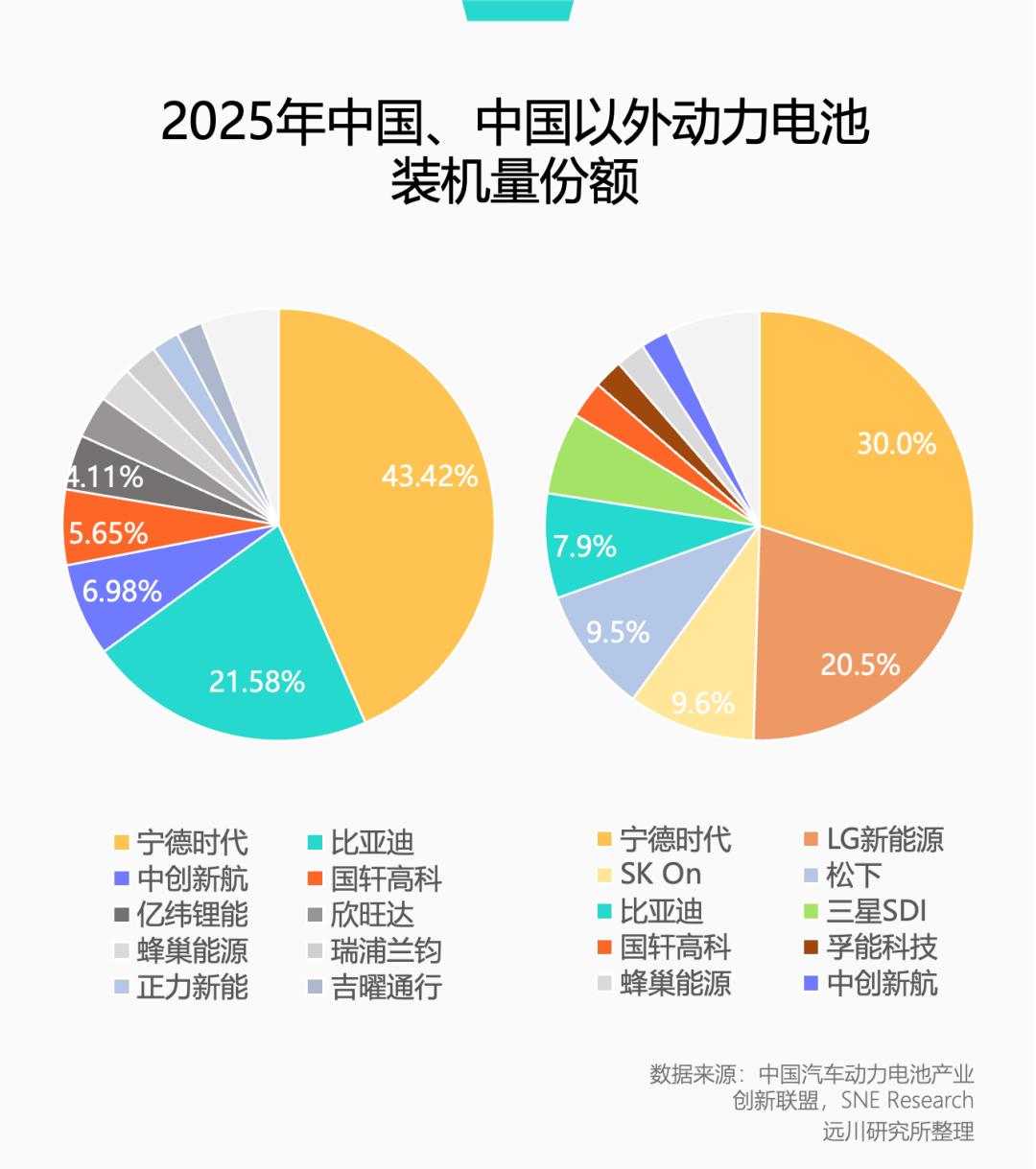

国内动力电池市场虽参与者众多,但格局已呈现“宁德时代+比亚迪+其他”的“1+1+N”寡头化趋势,宁德时代与比亚迪合计占据约65%的市场份额。

海外市场情况类似,动力电池集中度更高,宁德时代凭借30%的市占率维持着较强话语权。

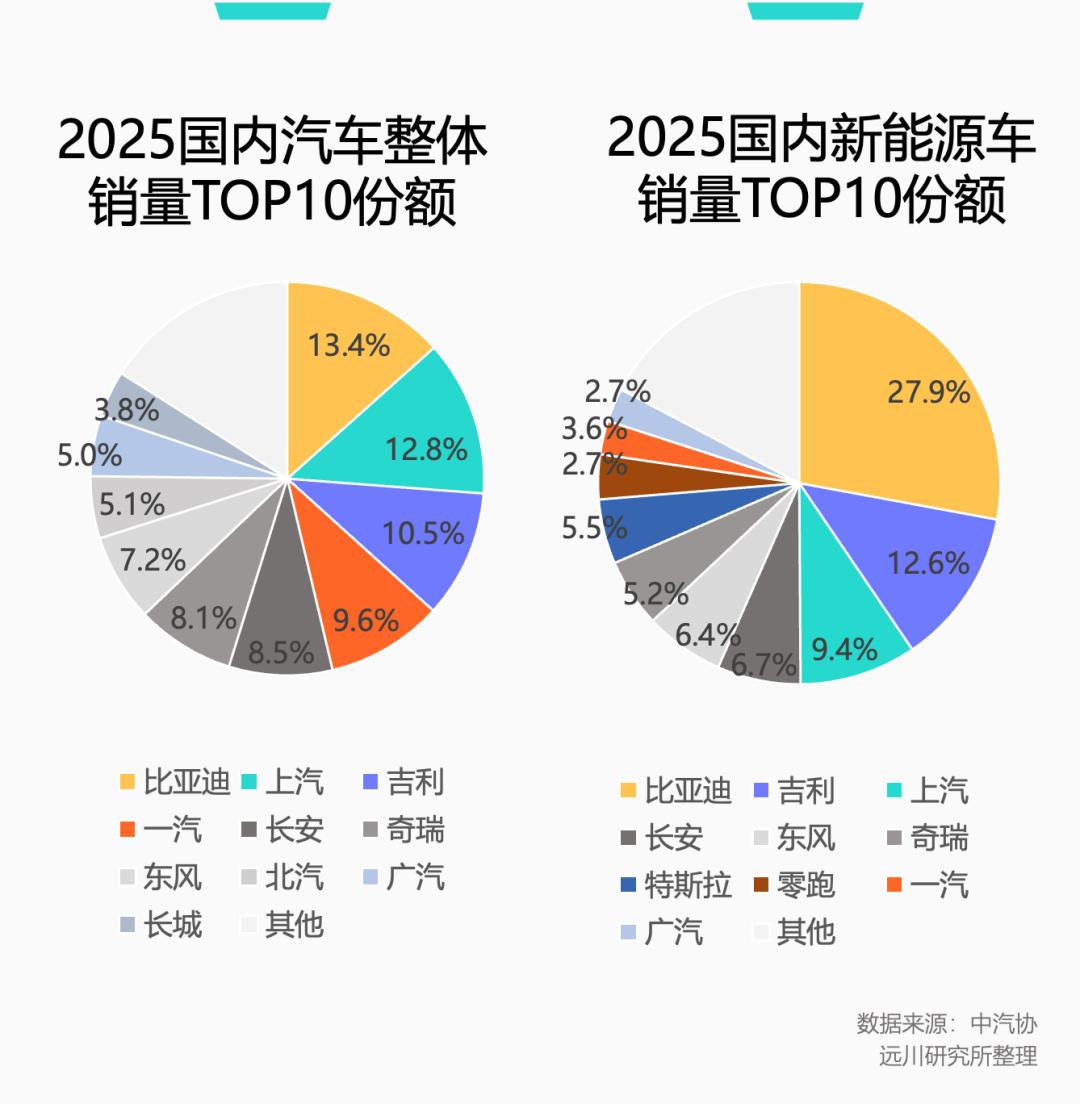

下游汽车市场本就竞争分散,新能源车兴起后又涌现大量新势力,市场格局更趋分散。尽管部分企业退出,但整体集中度仍较低。国内新能源车市场中,比亚迪的份额也仅为27.9%。

与下游汽车产品相比,上游零部件标准化程度更高,一家供应商可服务多家车企,天然适合通过规模化降低成本。

成本与技术壁垒形成后,马太效应会进一步加剧市场集中。

当上游集中度高于下游时,容易出现乙方话语权反转的情况。

例如,芯片制造是重资产、低利润率行业,但台积电在先进制程领域近乎垄断。若仅服务苹果、高通等少数客户,定价可能更灵活;但当英伟达、AMD等企业加入抢产能,台积电便有了涨价底气。

内存芯片行业也类似,近半年价格暴涨既受周期性影响,也与市场集中度有关。三星、SK海力士、美光垄断了99%的份额,而下游需求方从智能手机扩展到英伟达、谷歌等企业,三星自然掌握了定价主动权。

反之,若上下游集中度逐渐接近,话语权差距会迅速缩小。

2016年三星断供小米AMOLED面板,雷军需亲自赴韩协调,当时三星垄断AMOLED市场,而手机市场竞争分散。十年后,全球手机市场形成稳定格局,上游面板厂却面临中国企业竞争,三星断供的可能性已大幅降低。

当前汽车市场类似十年前的手机市场,整合出清刚刚开始,车企既要与同行打价格战,又要向电池厂商争取产能,压缩成本的同时还要看着供应商盈利。

更值得关注的是,宁德时代等电池厂商正不断强化电池的ToC属性。

通过“选电车认准宁德时代电池”的广告,以及麒麟电池等产品品牌化举措,电池厂商试图影响消费者购车决策,让“搭载宁德时代电池”成为类似“搭载高通骁龙芯片”的卖点。

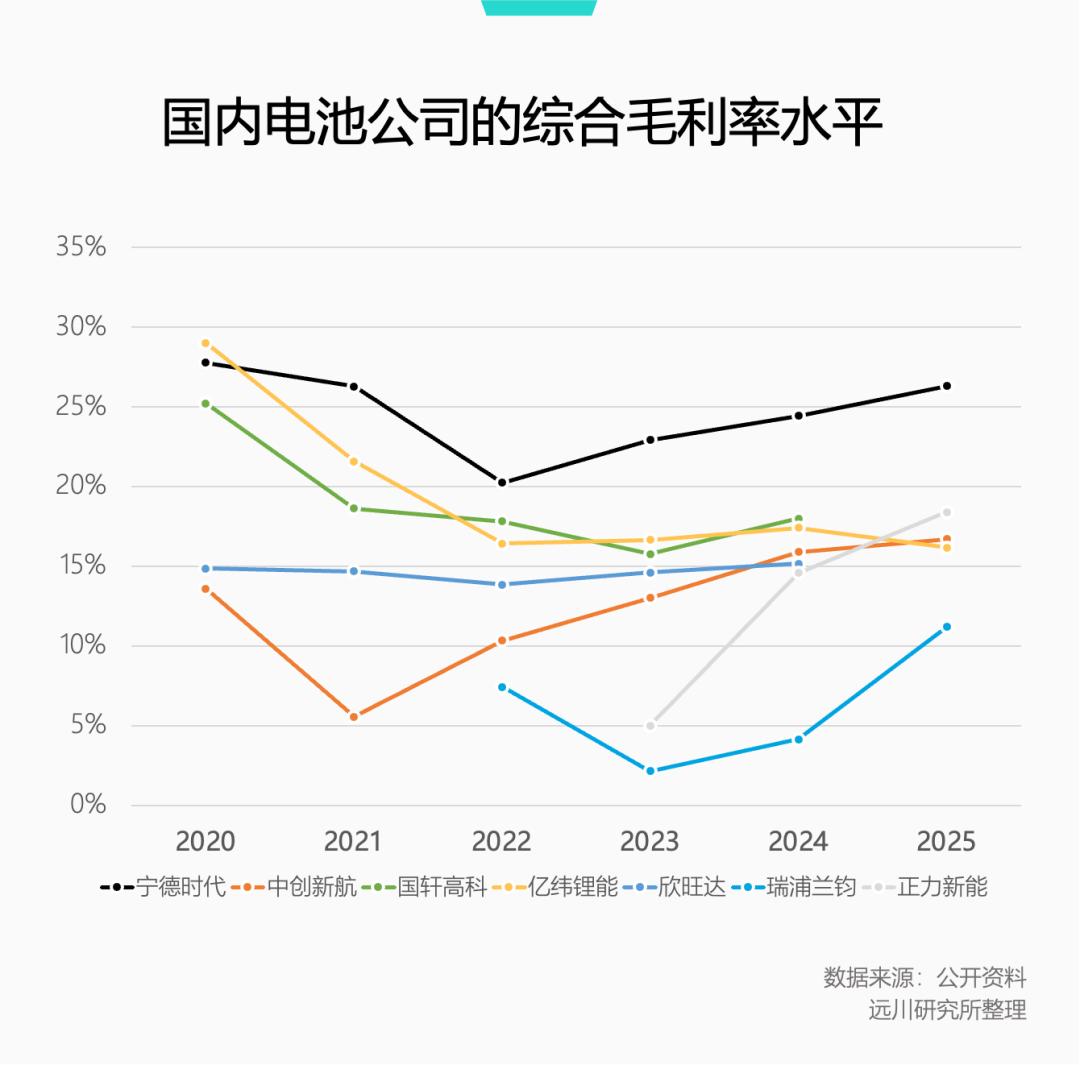

市场已形成“宁德时代=高端电池”的认知,进一步强化了其供应链话语权。反映在业绩上,宁德时代的营收和利润几乎覆盖整个二线阵营,毛利率长期保持20%以上,表现远超传统制造业。

过去几年,宁德时代的毛利率从未低于20%。

本质上,车企利润受压、电池厂商盈利飙升是双方整合节奏不同导致的阶段性问题,但这一阶段的持续时间仍未可知。

尾声

近年来,“价格战”已从产业现象演变为内卷语境下的情绪符号。

客观而言,中国众多工业门类从弱到强的过程,几乎都伴随产业链上下游的博弈、以价格战为手段的残酷出清。

但公众的担忧在于:当企业掌控高附加值环节、创造巨额利润时,员工却仍面临枯燥的加班和缺乏尊严的集体宿舍。

技术突破与利润增长是产业进步的体现,但董事长在业绩会上自豪地说“员工很少准点下班”,这是否也算进步?答案并不明确。

参考资料

[1] 2026年1-2月份全国规模以上工业企业利润增长15.2%,中汽协

[2] 购置税退坡前夕,车企采购 “堵门” 宁德时代,晚点Auto

[3] 车企扎堆求货,何小鹏直言“跟电池厂商老板都喝过酒了”,每日经济新闻

[4] 对话朱江明:零跑闪击十万级小车市场,华尔街见闻

[5]宁德时代吴凯:今年公司在稍有盈利的边缘挣扎,北极星储能网

本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:徐珊珊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com