欧洲航线客流爆满,中国航司缘何仍可能陷入亏损

本文来自微信公众号: 环球旅讯 ,作者:谢常青

反常的困局

中东冲突让全球航空业格局发生了急剧变化,意外状况接连出现。

原本因避开中东危险空域、填补海湾航司运力缺口的中国航司,本有望成为这场危机里少数的受益者。

但现实情况,或许会和预期完全相反。

因为高油价彻底吞噬了航线带来的红利,中国航司可能意外成为这场冲突中的“输家”。

01 反直觉的反差:预期高涨与现实受挫

此前市场普遍认为,中国航司将凭借两大优势突出重围:

一是避开中东受袭空域,规避航线风险;

二是承接海湾航司因空域关闭留下的运力空白,大幅加密中欧航线。

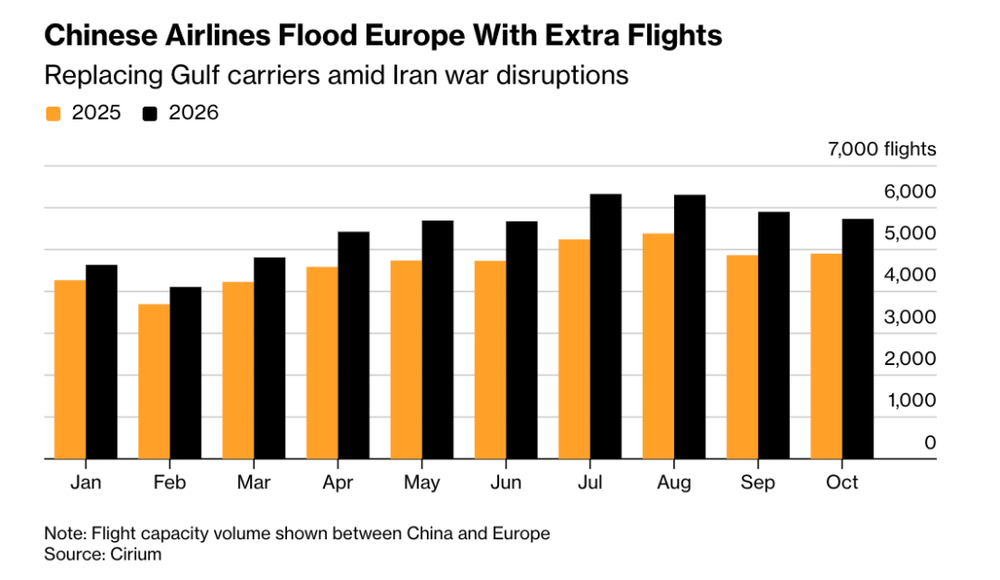

Cirium数据显示,今年夏季中国飞往欧洲的航班数量同比增长约20%,成为亚欧长途航线的核心承接力量。

但市场反馈的情绪却完全相反。

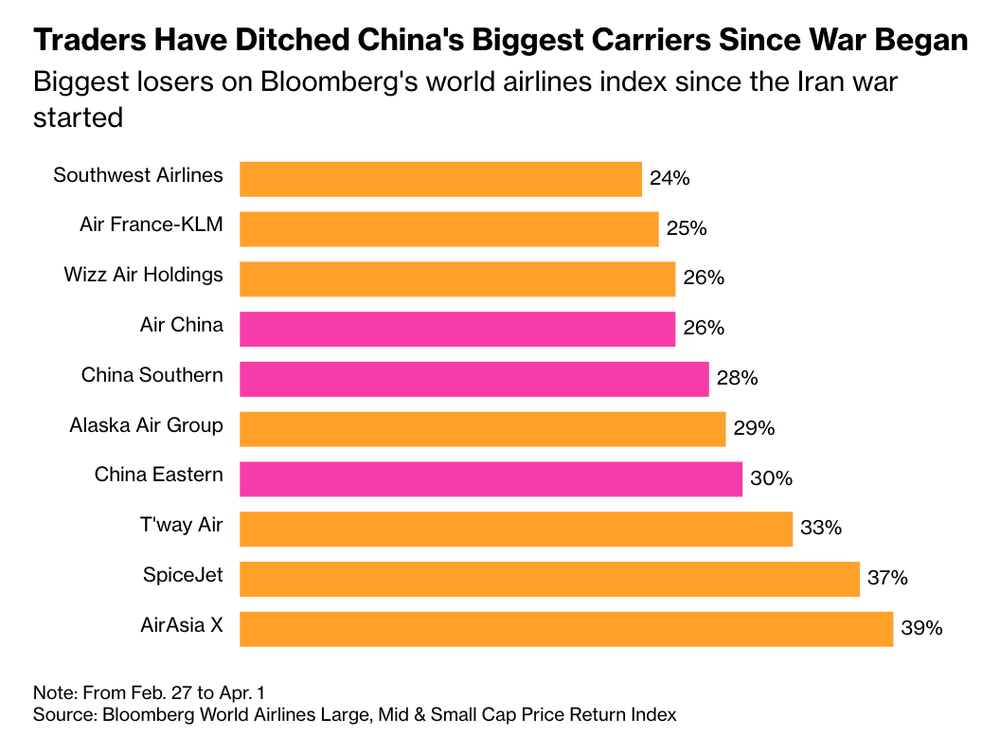

自2月28日冲突爆发以来,国航、东航、南航三大国有航司在港股市场的跌幅均超过26%,进入彭博全球航空股价格回报指数中跌幅靠前的行列,与市场预期形成了鲜明反差。

此次油价飙升的冲击尤为强烈,截至4月2日15:52,布伦特原油日内大涨7%,霍尔木兹海峡通行量骤降90%,布伦特原油报108.32美元/桶、WTI原油报106.54美元/桶,全球石油市场面临史上最严重的供应阻碍,直接成为压在航司成本端的沉重负担。

02 致命的软肋:成本压力难以释放

中国航司陷入困局的核心,并非需求不足,而是成本端完全暴露、收入端无力转嫁的结构性缺陷。

其一,燃油对冲缺失,成本随油价波动。

国内大型航司普遍缺乏燃油套期保值工具,只能按市场价格采购燃油,航油成本只能随着市场行情变化。

中东冲突推高了国际油价与航空燃油价格,航司每一分成本上涨都直接体现在利润表中,几乎没有缓冲空间。

其二,定价能力薄弱,成本难以转嫁给乘客。

国内航空市场旅客对价格高度敏感,再加上完善的高铁网络形成了有力替代,航司很难通过大幅提价来消化燃油成本。

即便近期国航、厦航等上调燃油附加费——800公里及以下航线加收60元,以上加收120元,也只是杯水车薪。

而欧美主流航司普遍具备成熟的燃油对冲机制,同时市场定价权更强。

如今,中国航司叠加“对冲能力弱+定价权弱”的双重劣势,成为全球航司中格外脆弱的群体。

03 爆满航线与高票价:难挽利润颓势

尽管中国航司手握多重利好,却始终无法将其转化为实际利润。

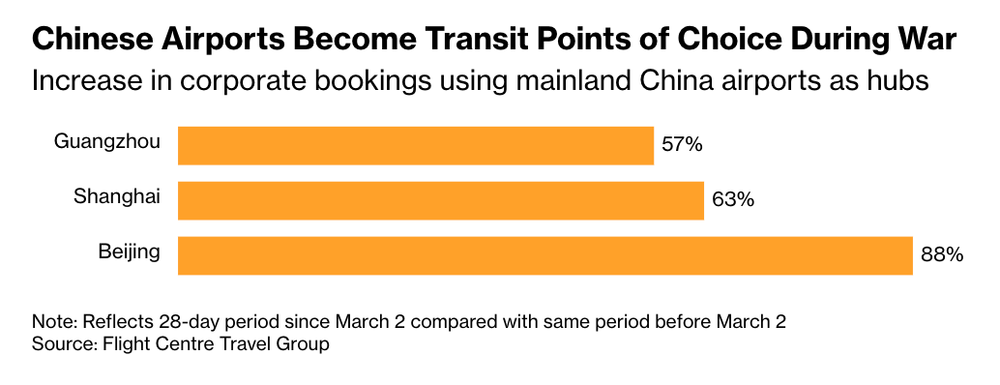

Flight Centre数据显示,越来越多旅客选择中国航空枢纽,作为澳洲往返欧洲及其他长途目的地的中转点。

冲突爆发后的几周内,中国航司执飞的欧洲与亚太地区中转航线机票供不应求,东航悉尼至伦敦往返经济舱票价一度高达3万多元,本月多个日期的机票已售罄。

中国航司可飞越俄罗斯空域,航线更短、飞行更快,运营效率具备天然优势。但美银分析师明确指出:

即便国际机票价格上涨、客座率提升,也难以完全抵消航空燃油成本的暴涨。

这些收入端的红利,在油价飙升的冲击下显得不堪一击。

04 脆弱的基本面:油价成亏损放大器

中国航司的困境并非突然出现,而是长期积弱叠加油价冲击的结果。

2025年,国航、东航连续第六年亏损,南航虽结束五年亏损实现盈利,但其2026年上半年业绩被分析师判定为难以抵御油价波动。

高油价并非问题的根源,而是脆弱基本面的放大器。

原本就处于盈亏边缘的航司,根本没有多余空间消化突发的成本上涨,稍有波动便重回亏损边缘。

05 关键的拐点:夏季旺季决定全年命运

对于中国航司而言,2026年第三季度的夏季出行旺季,是决定全年盈利的关键节点。

彭博行业分析师指出,核心观测点在于高油价是否会持续贯穿暑期。

若油价维持高位,即便暑期需求旺盛,航司利润仍会被大幅侵蚀;若油价回落,航司才有机会凭借旺季客流获得喘息。

这场危机也暴露了中国航司的深层短板:拥有航线资源、流量红利等硬优势,却普遍缺乏燃油对冲、定价权等软实力。

在油价周期波动中,航空业正快速分化,手握资源却不具备成本管控能力的航司,或许终究难以将优势转化为利润。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com