苹果高价囤内存背后的阳谋:AI重塑产业格局下的供应链战争

近期,科技媒体Wccftech曝出消息:苹果正以高价收购市场上所有可用的移动DRAM,甚至不惜牺牲运营利润,目的是挤压友商的备货空间。

这一激进策略与天风证券分析师郭明錤此前的建议不谋而合:在存储芯片市场波动时,苹果可通过承担高昂内存成本、牺牲部分利润率来稳定产品价格,进而扩大市场份额。

在大量采购的同时,苹果的新品定价也十分激进:起售存储翻倍的MacBook Air、定价仅4599元的廉价版MacBook Neo,甚至iPhone也开始深入下沉市场。一边高价扫货让友商缺货,一边新机降价抢占市场。

这并非简单的供应链博弈,而是精心设计的阳谋。

当整个消费电子行业都在为内存涨价发愁时,苹果正利用现金储备、供应链掌控力和产品定价权“趁火打劫”。这场阳谋的深层逻辑指向一个残酷事实:2026年的终端品牌竞争,已不再是技术和产品力的比拼,而是现金流与内存存货的较量。

苹果现金扫货,欲让友商无货可买?

时间回到2025下半年,AI算力需求爆发,HBM(高带宽内存)成为存储原厂的“香饽饽”。三星、SK海力士、美光等巨头将大量产能转向利润率更高的HBM,导致LPDDR5X等通用DRAM供应严重不足。

供需失衡直接导致价格失控,华福证券研报显示,2026年第一季度,移动端12GB LPDDR5X价格环比上涨130%,成本从200元涨至近600元,翻了两倍。

规格更低的LPDDR4X内存也在涨价,三星2025年3月报价6美元/颗,2026年1月合约价升至28.5美元/颗,两个月内现货价累计上涨近400%。

更棘手的是,全球三大DRAM原厂已停止向手机厂商常规报价,市场价格一天一变甚至一小时一变。

在此背景下,苹果出手了。

苹果正收购市面上所有能拿到的移动DRAM,用现金将对手挡在供应链门外。

这是典型的先手锁定策略:全球稳定供应标准DRAM的厂商仅有三星、SK海力士、美光。苹果用高价锁定大部分产能,友商只剩残羹冷炙,中小厂商连抢货机会都没有。

苹果为何如此“豪横”?答案在其财报中。

多年来,苹果以高于行业平均的利润率积累了巨额现金储备。当内存从成本项变为战略物资时,苹果能毫不犹豫地用现金将对手挡在供应链外,这种现金优势是安卓厂商无法比拟的。

苹果阳谋:高价囤内存,低价推新品

若说高价扫货是“阴招”,新品定价操作则是赤裸裸的阳谋。

今年3月,苹果发布搭载M5芯片的新款MacBook Air,起售价8499元,比M4版本涨500元,但初始存储从256GB升级到512GB,同配置下实际降价。

不仅如此,苹果推出定价4599元的廉价版MacBook Neo,瞄准5000元以下笔记本市场。虽原价竞争力一般,但第三方电商平台到手价已跌至3000元,性价比凸显。

手机市场同样如此,友商因内存成本被迫调价时,苹果凭借提前锁定的内存供应和成本吸收能力,维持产品定价稳定。安卓品牌纷纷涨价,iPhone仍保持原价。

这一策略的“狠毒”之处在于:苹果用高价扫货制造内存“饥荒”,加剧友商成本压力;同时用激进定价抢占市场,让友商在成本与价格的双重夹击下腹背受敌。

AI重构消费电子产业价值链

苹果的阳谋能成立,背后是AI对电子产业链价值分配逻辑的根本重构。

过去,存储芯片是手机和PC的成本项,价格波动有周期。如今,AI算力需求将存储芯片推上战略资源宝座。每一片给英伟达GPU的HBM硅片,都意味着智能手机内存失去对应产能,这是零和博弈。

Gartner预测,2026年上半年全球DRAM供需缺口将超12%,而存储产能扩张周期需18至24个月,新产能最早2027年释放。也就是说,2026年全年内存供应都将极度紧张。

这种结构性变化彻底改变了产业链权力关系。过去是内存厂商找订单,现在是芯片和终端巨头带预付款抢产能。苹果高管坦言:现阶段,锁产能比谈价格更重要。

苹果利用这一变化,将财务优势发挥到极致。通过高价锁产能,不仅保证自身供应链安全,还主动挤压竞争对手空间,这是主动利用市场变化打击对手,而非被动应对。

内存涨价冲击全球消费电子

苹果的阳谋引发全球消费电子产业连锁反应,从手机到电脑,从游戏主机到DIY硬件,无一幸免。

智能手机市场首当其冲,OPPO、vivo等头部品牌3月启动近五年最大规模、最显著的集体调价。

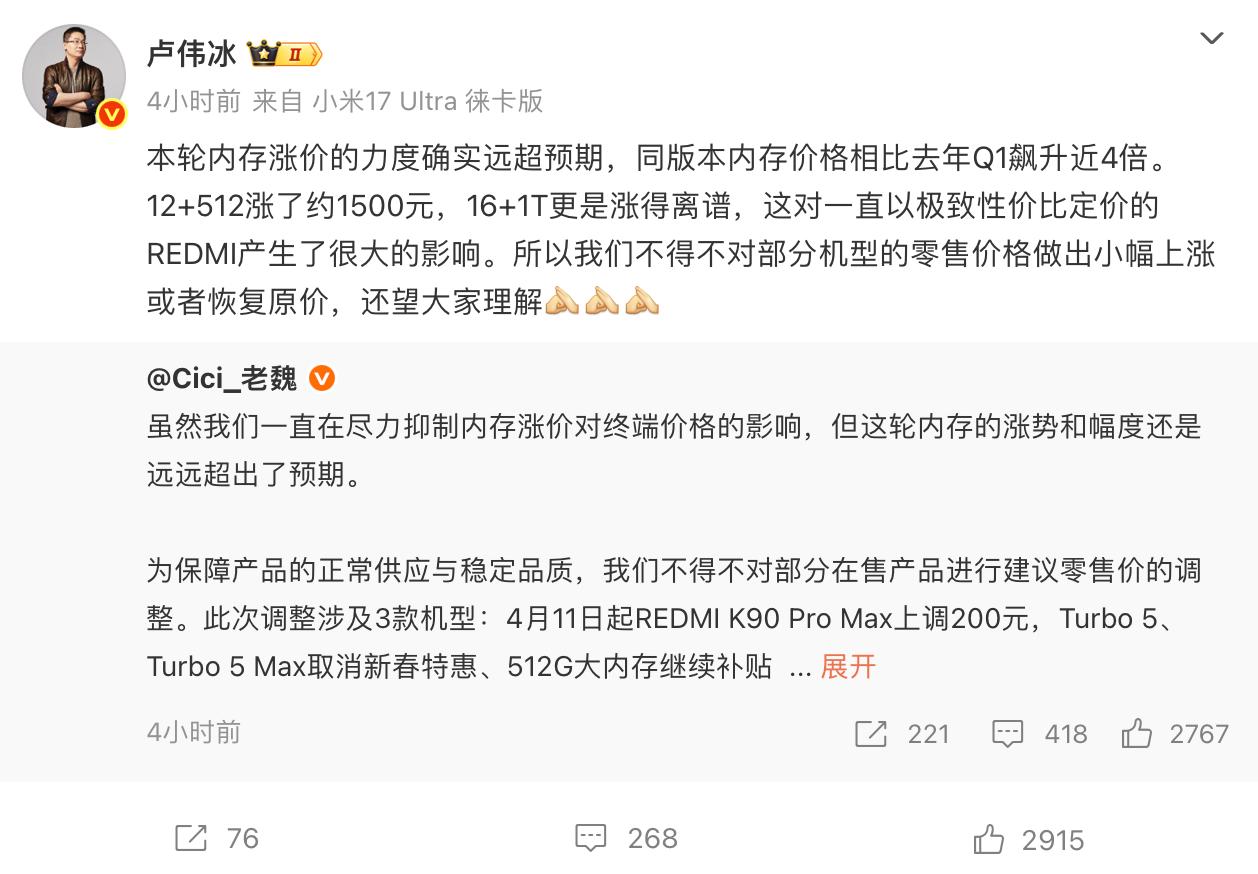

小米总裁卢伟冰曾表示:

“小米产品多元化,暂时能消化涨价压力,但扛不动了,只是比别人多扛了一会儿。”

4月3日,卢伟冰宣布小米和REDMI部分机型涨价。

PC市场也不容乐观,联想向渠道商发价格调整函,部分电脑型号零售价涨幅超1000元。上海多家PC品牌线下门店现有型号普遍涨价300至500元,高端机型涨幅超千元。

游戏主机也受影响,PS5 Slim光驱版从3500元涨至4099元。任天堂Switch2减产,香港线下授权店不再卖单机,而是捆绑游戏卡带销售,变相涨价。

整个消费电子产业链正经历前所未有的成本重塑。

谷歌技术突破能缓解内存紧缺吗?

就在内存市场被AI算力需求锁定时,谷歌的技术带来一丝波澜。

谷歌推出的TurboQuant压缩算法宣称,在不牺牲模型精准度的前提下,可将AI推理阶段键值缓存空间需求减至原来的1/6,注意力计算速度提升8倍。

消息一出,市场解读为“AI对存储芯片需求将下降”,存储概念股走弱,“内存条价格断崖式下跌”冲上热搜。

DIY市场内存条价格一度下降,部分经销商抛售存货。

但业内人士认为这只是渠道市场对前期涨幅过快的短暂修正,非产业趋势反转。合约市场中,2026年一季度原厂服务器及PC端NAND、DRAM合约价均翻倍增长。中国闪存市场峰会现场,展商反映订单远超产能,仅能满足约三四成需求。

算法优化不会消除AI对算力和存储的需求,反而可能因更高效的算法推动更大规模应用,进而增加需求。

谷歌算法虽短期内搅动消费级存储市场,但窗口期短,主要惠及渠道现货市场,而非决定产业命运的合约市场。

总结:得内存者得天下

回到开头的问题:苹果高价扫货移动内存,真能让友商无货可买吗?

答案是:至少今年是的。

苹果拥有安卓阵营无法比拟的现金储备、提前12至24个月锁定供应链的能力,以及成本暴涨时仍敢打“价格战”的定价权,三者叠加构成2026年消费电子行业最恐怖的竞争壁垒。

安卓阵营情况不容乐观,高通透露部分客户将削减手机生产计划,国产龙头厂商下调全年出货量,降幅较大。存储芯片涨价对低端性价比产品冲击最大,小品牌获取资源难度加大,市场或将洗牌。

2026年的终端品牌竞争,不再是单纯的产品力较量,而是供应链、现金储备、内存存货的战争。苹果正用阳谋一步步蚕食对手生存空间。

“得内存者得天下”,这句话在2026年消费电子战场上正被反复验证。

本文来自微信公众号“雷科技”,作者:雷科技,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com