交付周期缩至7周,小米YU7神话不再,新增订单后继乏力

4月1日,小米汽车发布2026年3月交付数据,全系累计交付超20000台,与2月交付量基本持平。其中,3月23日启动交付的新一代SU7表现突出,9天内交付超7000台。

曾在今年1月单月交付37869台的YU7,如今陷入交付下滑困境,“YU7订单不足”的质疑声不断,米粉与米黑为此争论不休。

今年2月,小米汽车仅交付20000余台,媒体和网友解释称是上一代SU7停产及春节长假影响了生产与交付。

春节已过的3月,小米汽车销量依旧低迷,即便新一代SU7上市9天交付超7000台,整体销量仍与2月持平,跌出新势力销量前三,可见主要问题并非上一代SU7停产或春节因素,而是YU7订单可能真的不多了。

甚至有网友认为,小米招募前特斯拉中国区总经理孔艳双,正是为解决车辆订单不足的问题。

首发红利消耗殆尽,小米YU7订单确实减少

小米YU7于2025年6月18日发布,凭借小米生态庞大用户基数、25.35万起的定价以及雷军的站台营销,订单呈爆发式增长。上市3分钟大定破20万台,1小时达28.9万台,18小时锁单突破24万台。

在大量订单支撑下,YU7交付量快速上升,2026年1月借助春节消费旺季,单月交付37869台,蝉联国内中大型SUV销冠,助力小米跻身新能源厂商销量前三。

上市初期,YU7标准版预计交付周期长达53-56周,Pro版48-51周,Max版33-36周。如今,小米汽车官网显示,YU7标准版交付周期为7-10周,Pro版9-12周,Max版11-14周。交付周期大幅缩短,或许受小米产能爬坡影响,但更可能是剩余订单不多了。

根据小米汽车公布的数据计算,今年2月前后,小米YU7累计交付突破20万台,首批锁单订单所剩无几。

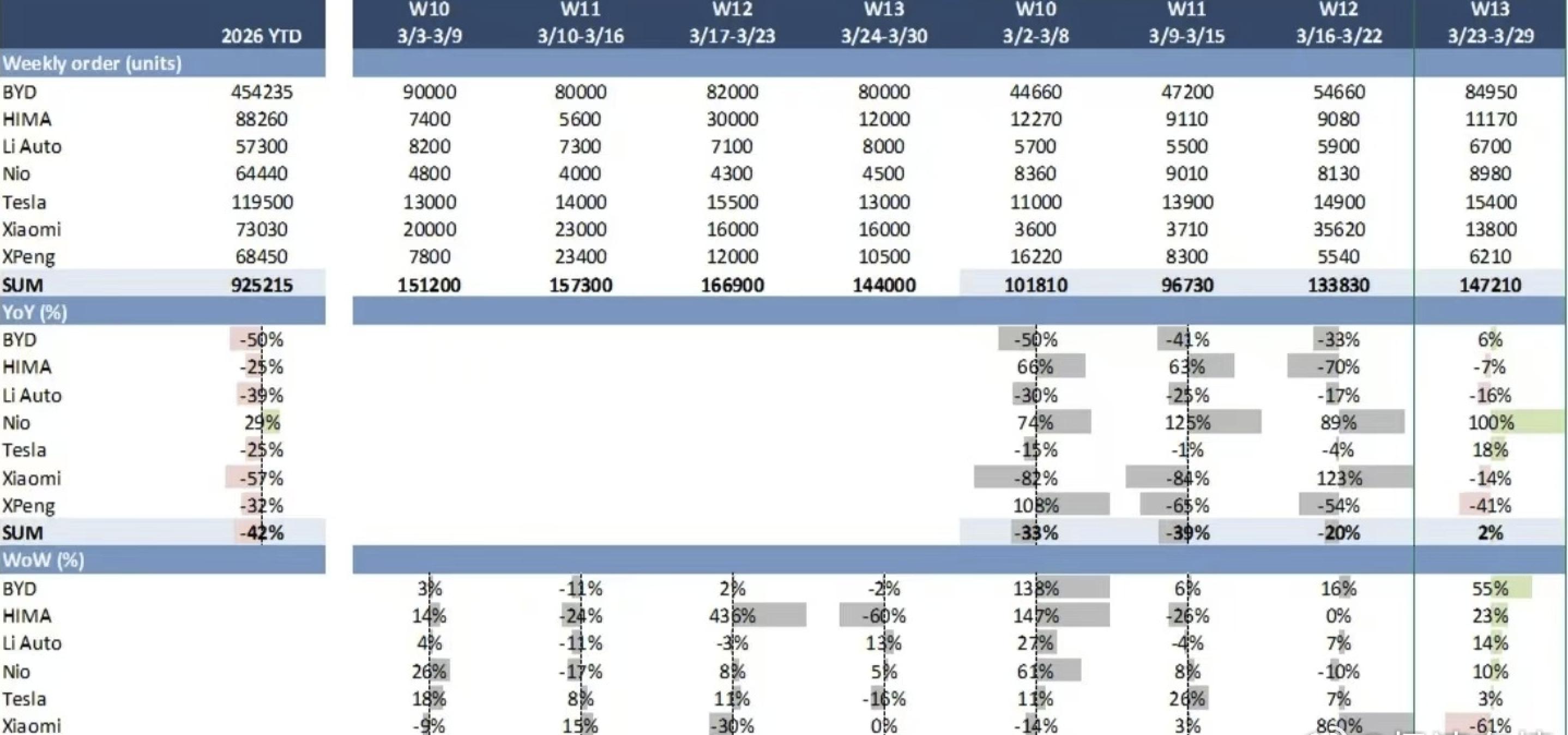

高盛数据显示,3月初小米汽车周订单回落至4000台左右。即便考虑上一代SU7停产,这些订单全为YU7,其月订单也仅约20000台,与巅峰时期近3.8万台的月销量差距明显。

首发时创造神话的小米YU7,如今刚交付完首发订单,就出现销量严重下滑,明显后劲不足。或许有人认为,小米SU7接棒YU7,上市9天交付超7000台,能支撑小米销量,但情况真的如此简单吗?

SU7独木难支,年度目标压力大

小米新一代SU7首发表现亮眼,上市34分钟锁单1.5万台,3天破3万台,9天交付超7000台,但仅靠这款车型,难以支撑小米完成55万辆的年度交付目标,单一爆款在存量竞争中的局限性愈发明显。

关键在于,新一代SU7可能仍未摆脱“首发订单依赖”。高盛数据显示,2026年第13周(3月23日至3月29日),小米汽车订单量为13800台,环比下降61%,同比下降14%。

环比下降可以理解,毕竟前一周新一代SU7上市,但周订单同比2025年第13周下滑,说明刚上市的小米SU7,在热度较高时已出现后劲不足。

2025年底,雷军明确2026年交付目标为55万辆,较2025年41.2万辆增长33.5%,这是小米冲击新能源头部的关键。然而2026年1-3月,小米累计交付约80000台,仅完成目标的14%,剩余9个月需交付约47万台,月均交付超52000台,难度极大。

成立时间较短的小米汽车,产品线尚未完善,目前销售依赖爆款和首发订单。甚至可以说,小米汽车的核心竞争力并非产品力,而是雷军在国内的影响力与小米品牌价值。

正如奶爸车定位限制理想、换电模式制约蔚来,小米需进行大变革,打破“小米身份”的束缚。

扩充产品矩阵,破解爆款依赖

面对订单压力与目标挑战,小米已意识到单一爆款的弊端,正从产品矩阵扩充与营销体系升级两方面发力,2026年密集推新与孔艳双加盟是破局关键。

小米当前核心短板是产品矩阵单一,仅SU7(含Ultra版)、YU7两款车型,覆盖客群与价位区间有限。为此,小米计划2026年推出4-6款新车,覆盖纯电/增程、轿车/SUV、5座/7座、20万-55万元价格区间,形成“纯电+增程”双赛道布局,从根本上解决后续订单不足问题。

纯电轿车阵营,小米新增SU7行政加长版(预计售价30万-35万元),车身加长150mm,优化后排舒适性,对标奥迪A6L、特斯拉Model S,面向商务及高端家庭用户;纯电SUV阵营,推出YU7 GT高性能版(预计售价45万-50万元),已在工信部申报,搭载双电机四驱,系统综合功率达738kW,面向性能爱好者。

增程SUV阵营是小米全新布局,计划推出3款车型:YU5(内部代号“昆仑N1”,预计售价25万-30万元,中型五座),对标理想L7、问界M7;YU7增程版(内部代号“昆仑N2”,预计售价35万-40万元,中大型五座),对标理想L8、问界M8;YU9(内部代号“昆仑N3”,预计售价45-55万元,全尺寸七座),对标理想L9、问界M9。

此外,早前小米还曝出SU5车型,从命名看大概率是SU7的平价版,属B级纯电轿跑,售价或在20万元左右。

这种全矩阵布局,可通过不同车型形成订单互补,增程车型解决续航焦虑、七座车型覆盖家庭需求、低价车型扩大用户基数。

特斯拉高管加盟,补齐“重产品、轻营销”短板

长期以来,小米汽车依赖“雷军带货+米粉买单”,缺乏成熟销售体系与渠道布局,这是首发红利耗尽后订单不足的重要原因。

曾担任特斯拉中国区总经理、负责销售体系布局与品牌推广的孔艳双,今年3月加入小米汽车,接替原小米汽车总监李晓锐负责销售工作,有望补齐这一短板。

电车通认为,孔艳双需帮助小米实现三大目标。

一是销售体系标准化,提升终端转化。孔艳双将复制特斯拉经验,建立“获客-试驾-下定-交付-售后”全流程标准,规范话术与考核,加强销售培训,解决“到店多、下单少”问题。

二是加速渠道下沉,扩大覆盖范围。小米官方信息显示,截至2026年3月,小米汽车仅274家服务网点,覆盖160城,三、四线及县域市场覆盖不足。孔艳双将带领小米大规模铺设线下网点,以门店为线下影响力中心,提升破圈效果。

三是推动品牌破圈,走向大众。调研机构杰兰路数据显示,小米YU7车主平均年龄仅27.7岁,多使用小米或苹果手机。年轻、有消费能力是当前小米车主的普遍特征。

孔艳双有望推动品牌从“科技极客”向“家庭科技、大众智能”转型,通过场景化体验、女性专属配置、商超合作等,提升大众认知度,减少对米粉的依赖。

车企需要时间沉淀,小米从官宣造车至今仅五年,销售体系尚未完善。

孔艳双深耕汽车行业多年,具备成熟的销售体系搭建与营销推广能力,有望在小米品牌强大影响力基础上,复刻特斯拉在中国市场的成功。

告别爆款依赖,小米持久战刚起步

小米当前困境明显,YU7订单颓势源于首发红利耗尽、后续获客不足,单一爆款局限性凸显,仅靠新一代SU7难以支撑55万辆目标。

不过,小米破局方向已明确:产品端通过全矩阵覆盖破解爆款依赖,营销端靠孔艳双优化体系、推动破圈。

新能源市场已从“单品爆款比拼”进入“体系化竞争”时代,靠一款车型、一波红利站稳脚跟的日子一去不复返。特斯拉、比亚迪、理想、小鹏等头部厂商均在加速完善矩阵、优化体系,小米若想脱颖而出,必须彻底告别爆款依赖,构建完善的产品、营销与服务体系。

对小米而言,YU7的困境是转型契机,55万辆目标是升级动力。YU7的辉煌证明了小米的产品力与生态优势,当前困境则倒逼小米加速成长。

未来,当小米完成产品与营销体系升级,真正摆脱首发订单依赖,实现从“单品爆款”到“体系化强者”的转变,才能在激烈竞争中站稳脚跟。

这场新能源持久战,小米才刚刚迈出关键一步。

本文来自“电车通”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com