净亏7.9亿,“人形机器人第一股”优必选,被后起之秀宇树超越了?

本文来自微信公众号:新浪科技,作者:努力码稿的小浪,原文标题:《又亏了7.9亿!「人形机器人第一股」优必选,被宇树打懵了?》

在新一代人形机器人企业纷纷推进融资、筹备IPO之际,已在港股上市两年的“人形机器人第一股”优必选,依旧未能摆脱亏损困境。

优必选近期发布的2025年业绩报告显示,公司当年营收突破20亿元,但净亏损达7.9亿元,近四年累计亏损超42亿元。从业务构成看,仅全尺寸具身智能人形机器人业务实现高增长,其他板块表现平淡甚至明显下滑。

再看行业内的“后来者”,宇树科技年度营收已逼近优必选,且利润大幅领先;智元、乐聚等企业也已完成万台产量下线或年产能万台布局。在此形势下,曾经的行业龙头优必选,其优势或许已不复存在。

全年净亏7.9亿,利润被宇树“甩在身后”

2025年财报数据显示,优必选全年营收20.01亿元,同比增长53.3%。这一增速看似亮眼,但利润表现却不容乐观——全年净亏损7.90亿元,虽较2024年的11.60亿元亏损有所收窄,可距离盈亏平衡仍有较长距离。

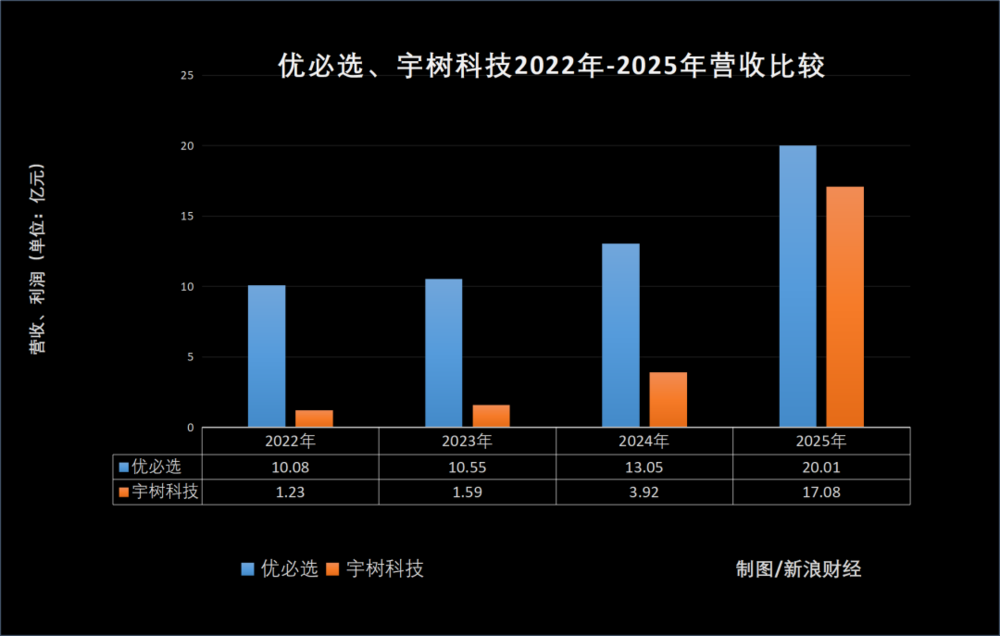

《BUG》栏目统计发现,2022年至2025年,优必选营收分别为10.08亿元、10.55亿元、13.05亿元和20.01亿元,呈逐年递增态势。不过,与成立时间晚4年的宇树科技相比,经过过去一年的快速追赶,宇树科技全年营收已大幅接近优必选,差距显著缩小。

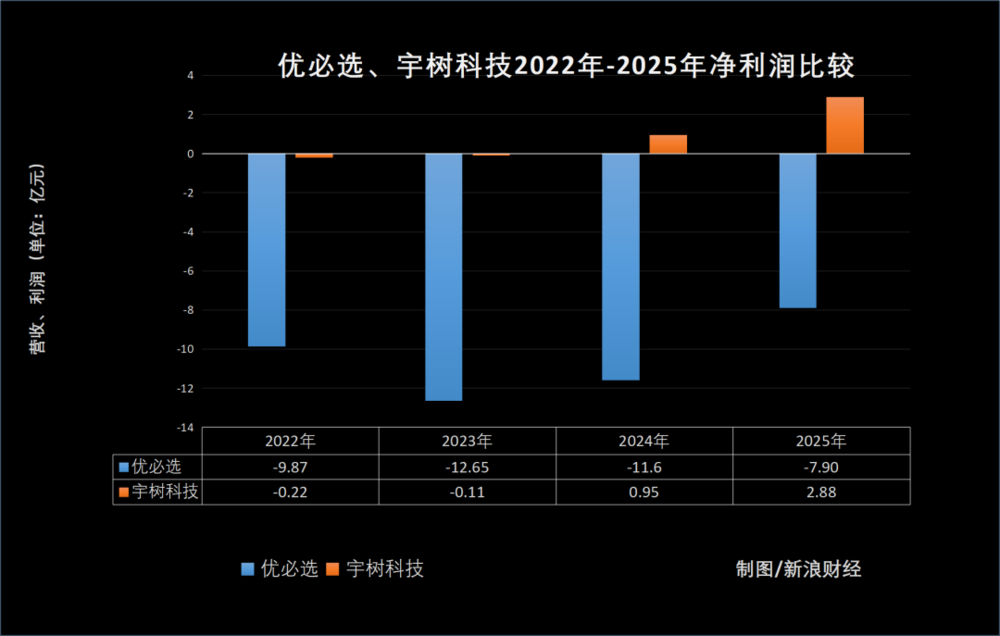

净利润方面,宇树科技已实现盈利并大幅领先优必选。2022年至2025年,优必选历年亏损额分别为-9.87亿元、-12.65亿元、-11.6亿元、-7.9亿元,近四年累计亏损超42亿元;而宇树科技同期净利润为-0.22亿元、-0.11亿元、0.95亿元及2.88亿元,近四年累计净利达3.5亿元。

这表明,尽管优必选创立时间更早、早期资本关注度更高,但其盈利能力正被后起之秀超越。目前公司虽持有49.18亿元现金及5.77亿元存货,但持续烧钱的模式,加上应付账款与应收账款的高速增长,让市场对其盈利前景充满疑虑。

从财务角度分析,优必选高增长的背后是居高不下的费用支出。2025年,公司销售费用、管理费用和研发费用合计达25.61亿元,较上一年增加约2.5亿元,费用明显高于营收。相比之下,宇树科技随着收入规模的快速扩张,费用率呈明显下降趋势,规模效应开始显现。

业务结构失衡,多元化布局遇瓶颈

《BUG》栏目注意到,优必选在2025年财报中调整了收入披露方式——不再按教育、物流等行业分类披露,新增“全尺寸具身智能人形机器人(简称:全尺寸人形)”类目,弱化了行业分类披露。

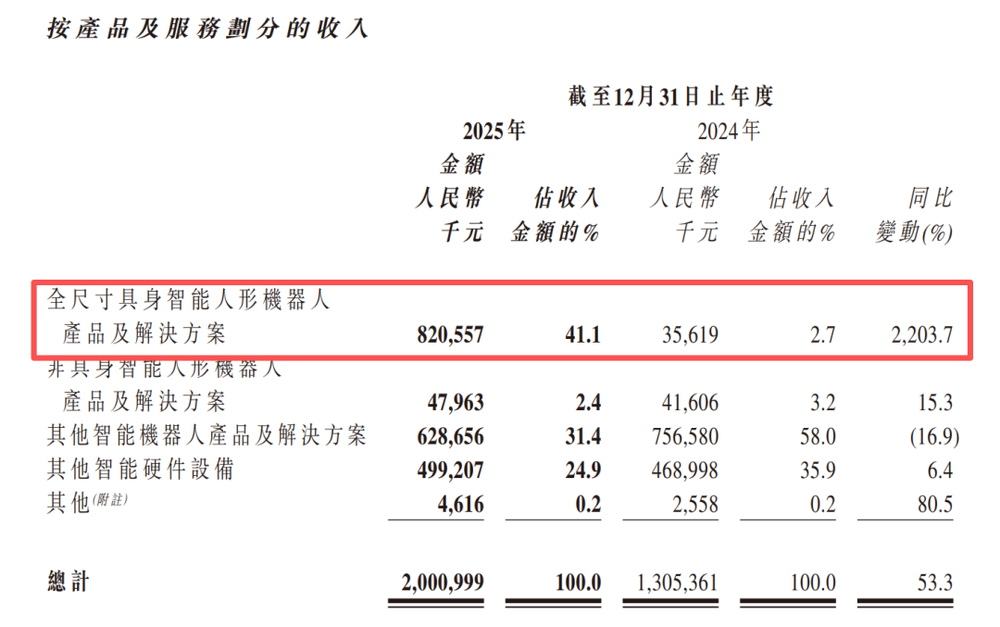

在新的披露口径下,优必选“全尺寸具身智能人形机器人”业务2025年实现收入8.21亿元,同比增长2203.7%,成为公司第一大收入来源。但这一高速增长是建立在新业务营收及销量基数极低的基础上:财报显示,该业务2025年销量1079台,同比增长35866.7%,据此计算2024年销量仅为3台。

若按2024年财报的披露模式计算,优必选教育智能机器人相关业务同比增速仅13.7%,营收占比20.6%;物流智能机器人相关业务营收增速下滑14.6%,营收占比13.7%。反而是2024年占比仅10.8%的其他行业定制智能机器人业务,营收大涨459.2%至7.87亿元,营收占比超39.3%,成为2025年公司业务增长的核心驱动力。

值得关注的是,这一高速增长的“其他行业定制智能机器人业务”具有明显的“定制”属性,意味着后续营收提升需要高人力投入和差异化定制开发,规模化发展面临较大挑战。

业务结构的失衡,暴露了优必选在多元化布局上的困境。公司早年深耕的教育机器人、物流机器人等领域如今增长乏力,而唯一爆发的人形机器人赛道,早已是竞争对手林立。

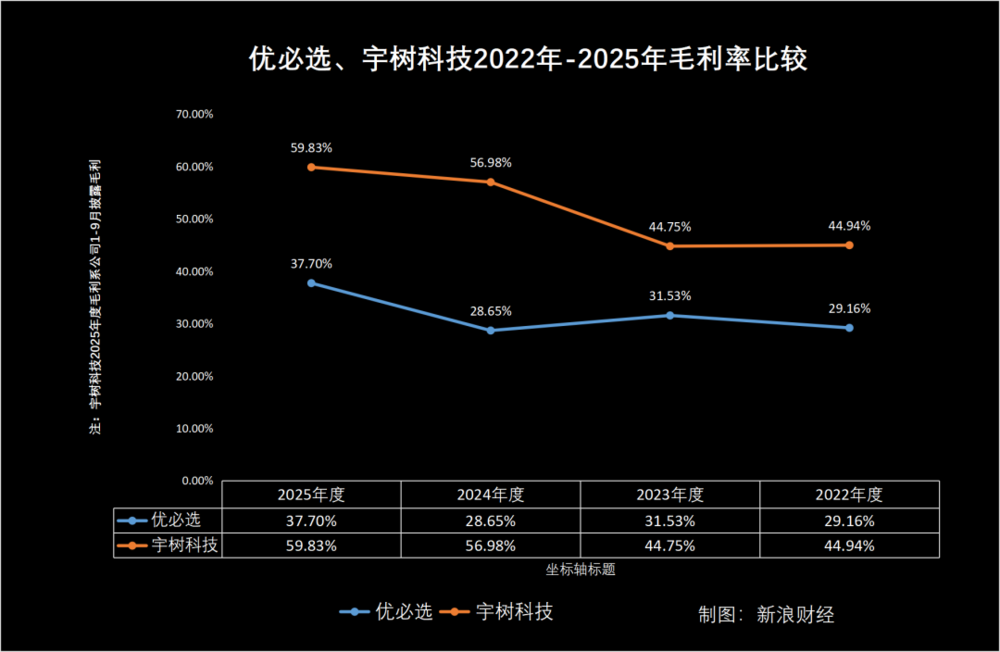

毛利率的变化更直观地反映了这一困境。2025年优必选毛利率为37.70%,虽较2024年的28.7%有所提升,但与宇树科技、越疆等机器人企业相比,毛利水平仍处于低位。

就人形机器人产品单价而言,宇树科技、智元机器人等同行普遍定价在3万-20万元之间。优必选售价更高,以2025年全尺寸人形机器人销量1079台、收入8.2亿元计算,单台售价约76万元。尽管产品场景、用途、功能不同,但过高的售价限制了其市场规模的扩张。

此外,公司非全尺寸非具身智能人形机器人年销量虽达12759台,但过低的单价稀释了“年销量破万”的含金量。从财报披露可知,该业务主要以面向家庭消费场景的“AI悟空”和面向开源机器人教育的“Yanshee”为主,在公司官网及京东商城上,AI悟空售价3000-4000元,Yanshee售价在3万元以内。

造机器人14年,周剑何时能带领优必选盈利?

近期,智元机器人宣布第10000台通用具身机器人量产下线,乐聚机器人建成年产万台机器人产线,国内人形机器人企业步入“量产”阶段已成行业共识。同时,宇树科技IPO招股书中连续两年盈利的数据,也打破了人形机器人企业“有流量无盈利”的固有认知。

在与《BUG》栏目交流时,多位业内人士表示:“人形机器人行业已从早期POC验证阶段进入规模化量产阶段,今年头部企业将向‘万台’目标发起冲击。”相比之下,优必选近期宣布的2026年底前量产10000台人形机器人的目标,已不再具有“稀缺性”。

2012年,周剑创立优必选,凭借早期烧光2000万元并投入三套深圳房产研发出的舵机产品,开启机器人研发之路。创立14年来,优必选长期处于烧钱不盈利状态,这让外界认为“造机器人难度大”“盈利尚早”。但如今,宇树等后起之秀用实际成绩给出了不同答案。

造机器人14年,周剑仍未带领公司实现扭亏。当前人形机器人赛道已从“技术比拼”转向“规模量产+商用部署”的新阶段,制造能力、成本控制、场景落地将成为企业生存的关键。对优必选而言,若不能迅速提升量产能力、降低成本并拓宽应用场景,其“人形机器人第一股”的光环恐难维系。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com