美债市场需重点关注的不再是10年期收益率

近期,市场的核心关注点愈发集中。

中东局势升级推动原油价格快速上涨,通胀预期重新升温,市场对美联储年内政策走向的判断也随之收紧。3月布伦特原油月内涨幅显著,投资者对降息的预期明显回落,短端美债面临的重定价压力持续增加。

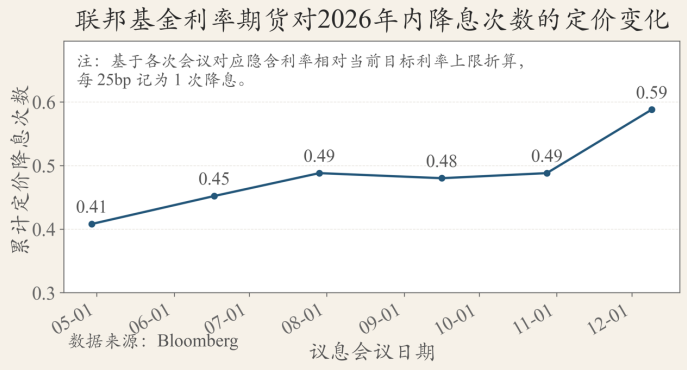

尽管经济学家预计2026年将有两次降息,但市场反应却截然不同。3月13日彭博社的经济学家调查显示,受访经济学家预计2026年将有两次各25基点的降息。然而期货市场的定价更为谨慎:市场虽未完全放弃2026年的降息预期,但目前仅计入略多于半次的降息空间。

这表明在当前油价、通胀及政策不确定性较高的背景下,投资者对美联储转向宽松政策仍持相当谨慎的态度。

源:Bloomberg

许多人仍在关注10年期美债收益率以判断市场方向。尽管它是全球最重要的无风险利率参考之一,会影响股票估值、美元资产价格及全球融资成本,但仅关注这一项指标,已难以解释当前债市的真实动态。

因为10年期收益率更多反映的是最终价格结果,而非价格形成的过程。所以很难通过收益率来区分这究竟是正常的重定价,还是市场对未来的把握度下降、交易与承接能力变弱。

当前更值得关注的是两组更早显现压力的信号:一是MOVE指数,二是最近一次的美债拍卖结果。

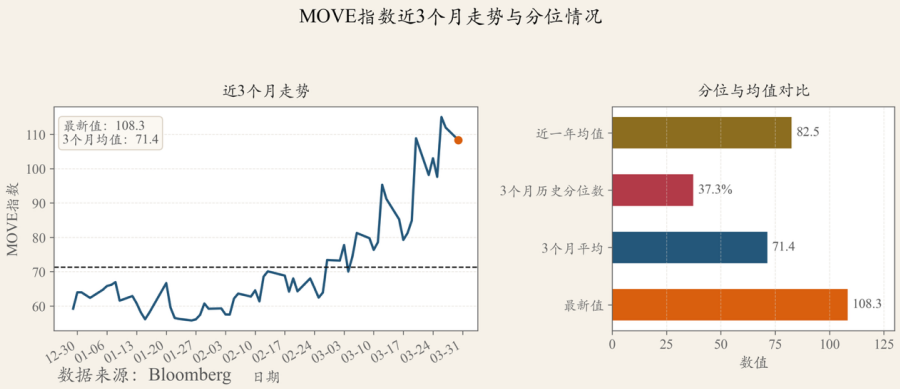

先来看MOVE指数,它反映的是利率市场对未来波动幅度的预期。

该指数本质上是通过期权定价公式从美国国债期权价格中反推得出的波动率(即“隐含波动率”),再将2年、5年、10年和30年等关键期限的波动率加权合成。它衡量的是市场预期未来利率的波动程度。

近3个月MOVE指数已攀升至高位附近,这说明当前的国际问题加剧了市场的定价分歧和预期不稳定。也就是说,市场对未来政策路径、通胀持续性以及地缘风险的传导方式,都缺乏稳定的判断。

图:MOVE指数近3月走势 源:Bloomberg

对债市而言,这种缺乏判断的状态本身会抬高定价成本。

当市场对未来利率路径没有共识时,买卖双方对合理价格的判断会迅速拉开差距,做市商也会要求更高的风险补偿,交易成本自然上升。

MOVE指数的重要性在于它比10年期收益率更贴近市场状态本身。

收益率点位告诉我们价格所处的位置,而MOVE指数更像是在反映市场对未来的把握程度。收益率上行有时只是对增长、通胀或供给压力的正常重估;但如果利率隐含波动率同步上升,情况就复杂得多。这意味着市场分歧扩大,交易员、资产管理机构和宏观投资者对未来路径的判断出现分化,债券定价难度也随之增加。对于美债这种承担全球定价基准功能的资产来说,这种变化本身就值得警惕。

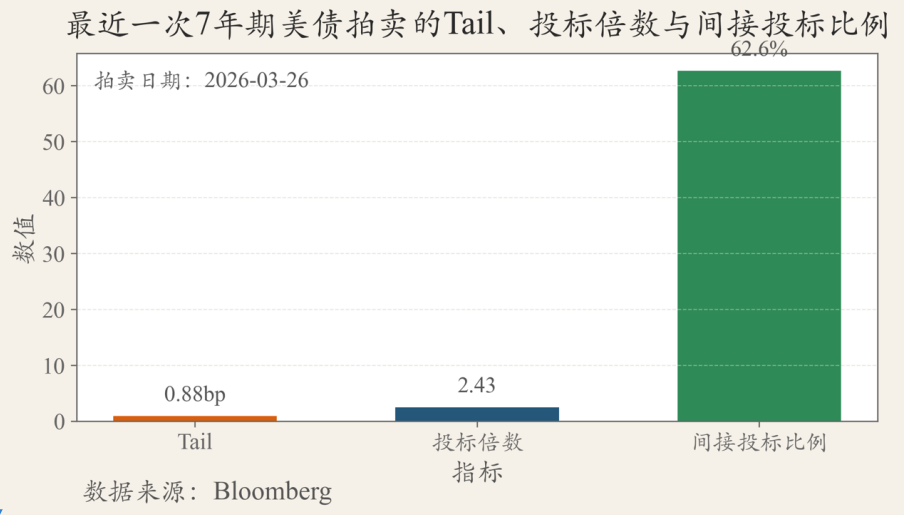

进一步来看,这种压力不仅停留在预期层面,还开始体现在一级市场,即国债拍卖中。

国债拍卖可以理解为财政部发债时,市场是否愿意购买以及愿意以何种价格购买。

市场的谨慎态度已十分具体:先看最能说明问题的tail指标,此次为0.88个基点,而上一次基本在0附近。再看投标倍数,此次仅为2.43,不仅低于上月的2.50,也低于近10次约2.54的平均水平。至于间接投标比例,此次为62.6%,虽不算很差,但与上月约63.6%相比已有回落。

源:Bloomberg

这些数据表明,市场并非不再购买美国国债,而是购买时更谨慎、对价格更挑剔。财政部要顺利卖出债券,需提供更高的收益率才有人购买;投标倍数降低说明仍有接盘者,但积极性不高;间接投标比例下降则意味着原本更稳定的买盘也开始放慢节奏。

简单来说,现在的投资者不是不买,而是等待价格合适才愿意出手。

将MOVE指数与拍卖结果结合来看,当前美债市场传递的信号较为一致。

一个信号来自预期层面:市场对未来利率路径的把握下降,定价分歧扩大;另一个信号来自融资层面:新增国债供给推出后,市场接盘变得更谨慎。这两个信号的共同点在于,它们都指向同一个问题:美债市场应对冲击的能力已不如前一阶段从容。因此,继续仅关注10年期收益率来判断方向,获取的信息已不够充分。真正值得关注的是价格背后市场结构正在发生的变化。

当然,也无需将当前情况直接推演为系统性失灵。回购市场目前仍保持稳定,关键的融资中枢尚未出现广泛故障。这表明市场已发出高压预警,且进入更脆弱的状态,但距离全面失灵还有距离。

很多风险都是这样积累的:最早出现变化的往往不是价格本身,而是波动率、买卖价差、拍卖质量和做市中介的风险偏好。

从这个角度看,接下来最值得跟踪的其实只有三件事。

第一,MOVE指数是否会继续上行;

第二,短端买卖价差是否进一步扩大;

第三,后续几轮国债拍卖能否恢复稳定需求。

这三组变量比单纯看10年期收益率更能回答一个关键问题:美债市场当前经历的是可控的重定价,还是承接能力正在下降、风险放大效应正在增强。

当前真正需要警惕的是,美债市场在面对连续冲击时,是否还保持着过去那种低摩擦、高容量和强承接的特征。只要这个答案开始动摇,后续各类资产的传导速度和调整幅度都可能放大。

笔者认为,对投资者而言,当前最合理的操作是主动降低资产组合对利率的敏感度,将组合中那些自认为稳定的资金,转移到真正低波动、高流动性的资产中。

更直白地说:

如果你的资金在未来一到两年内需要使用,不要放在中长债基金里,不要放在依赖降息获取收益的产品里,也不要因为觉得美债、长债、固收天然稳定就盲目自信。在当前环境下,很多人以为持有的是稳健资产,实际上持有的是对利率波动高度敏感的资产。

具体可分为三步:

第一步,对于未来24个月内确定要使用的资金,全部剥离出高利率敏感性(高久期)债券和高波动权益类资产。

这部分资金的目标只有一个:使用时资金仍在,且波动可控。

这个目标的优先级高于收益率。用于交学费、补首付、准备创业金、留家庭备用金的资金,都不应承担长久期利率风险。

第二步,如果组合中同时重仓长债和高估值成长股,现在就应降低其中一边的仓位,最好两边都降。

因为这两类资产在当前环境下会同时受损:利率预期上升先压制债券,再压低高估值权益。以为进行了分散投资,实际是将同一风险暴露了两次。这个误区目前很常见,也容易被忽视。

第三步,不要盲目追逐原油和黄金。

油价已大幅上涨,黄金的表现也说明当前各资产的波动性超出预期。普通投资者在这种时候最容易犯的错误,就是看到波动后临时改变投资策略,从长债切换到黄金或原油。这种切换大概率只会导致买在高位。

这轮压力最棘手的地方,不在于美债下跌,而在于那个原本为全球资产定价的锚,自身开始变得不稳定。一旦连美债市场都用更高的波动率、更高的价格要求和更谨慎的拍卖承接来应对冲击,就需要考虑整个市场的安全感是否还存在。

当油价、通胀和政策路径的不确定性同时上升,美债市场已不再只是被动反映宏观变化,它自身也开始制造压力、放大压力、传导压力。此时,若仍抱着“总会降息、长债迟早修复、固收不会出大事”的想法不放,与高买低卖并无区别。

投资从来不是迷信某一类资产,而是不断修正对环境的理解。如今真正需要修正的,是将利率敏感资产误当作稳健资产的习惯。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com