房贷利率连续10个月未降背后的信号与市场趋势

1

先从杭州公积金新政说起。3月30日,杭州推出公积金新政,共8条措施,包括提高贷款额度、增加使用次数、特殊人群额度上浮20%-70%、扩大提取范围至物业费等。这些内容并不新鲜,与其他城市政策类似,刺激性有限,主要覆盖刚需年轻人——他们有首套资格、能使用公积金,部分经济实力较强。但新政仅针对公积金贷款,未涉及商业贷款,惠及人群较窄,更像是精准滴灌的延续,对市场影响不大。

真正值得关注的是:房贷利率已连续10个月未降。相比公积金政策的“鼓励多贷”,商贷利率的调整更具信号意义——降商贷利率是直接为购房者省钱,而公积金政策更多是增加贷款机会。两者本质不同,购房者显然更期待前者。

2

为何近一年房贷利率未降?核心原因是“缺乏下降空间”。

一组数据可说明:2026年前两个月新增居民存款5.24万亿,占新增存款的60%,居民储蓄意愿强烈,但贷款需求低迷。同时,银行息差持续收窄:2022年1.8-2.1%,2023年1.4-1.7%,2024年1.3-1.5%,2025年降至1.3%。存款暴增、贷款减少、息差收窄,导致银行利润承压,陷入“存款多→贷款少→利润降”的循环。

有人提议“降银行员工收入或直接降房贷利率”,但这并不现实。银行系统员工超400万,加上关联群体规模庞大,调整收入涉及面广;而房贷利率调整需考虑全局:银行是金融稳定的核心,不能轻易动摇;此外,美国利率维持在3.5%以上,若我国进一步降息,利差扩大可能引发资本外流、人民币贬值,加剧进口商品价格上涨压力。因此,房贷利率虽有下降可能,但幅度极小。

3

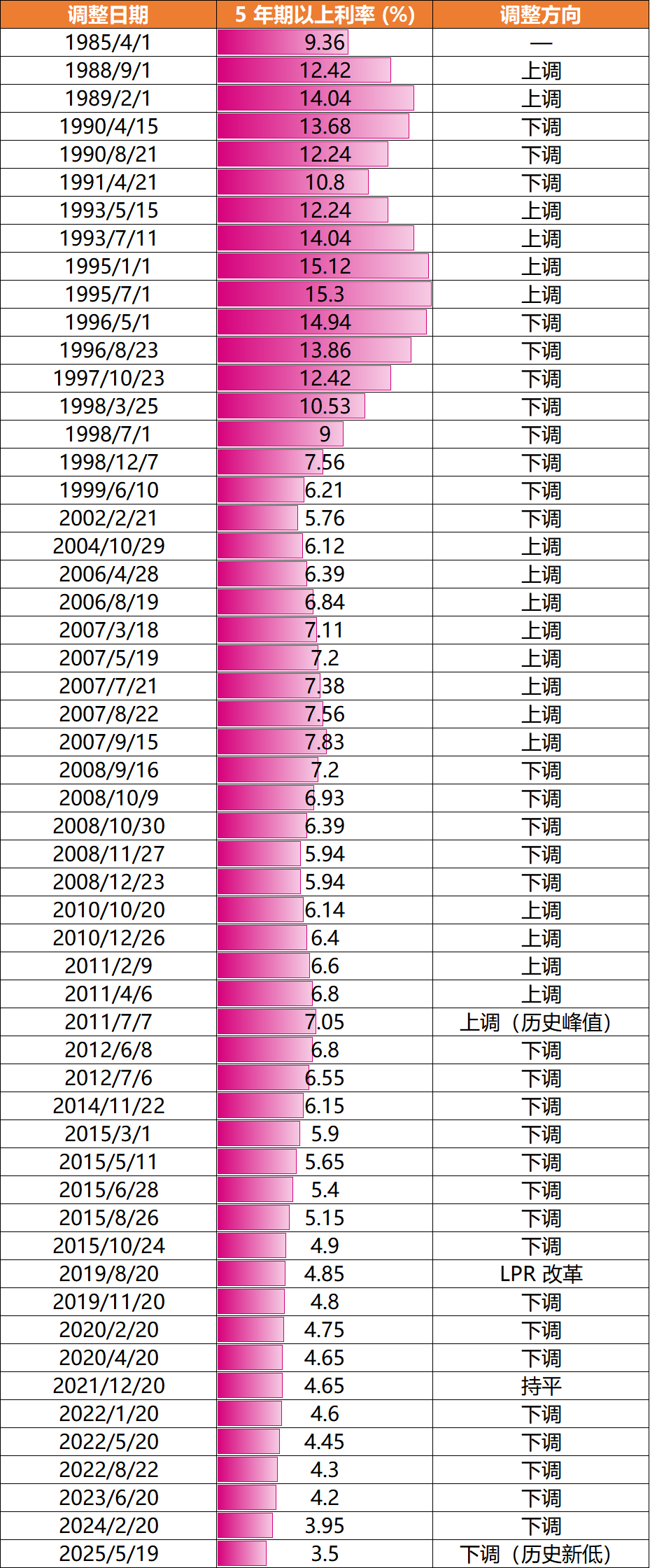

回顾40年房贷利率走势,整体呈下降趋势:

1985-1995年:利率持续上升,最低超9%,最高破15%;1996-2002年:持续降息至6%左右;2004-2007年:经济与楼市火热,利率从6%升至近8%;2008年:金融危机后快速降息至6%以下;2010-2011年:经济复苏,利率回升至7%;2012-2025年:整体下行,2025年降至3.5%的历史低位。此前部分购房者利率超5.5%,如今实际利率3%左右,压力减半。

回到“为何不降”的核心:一是已处历史低位,空间有限;二是政策效果边际递减,多次降息后市场敏感度降低,且经济逐步复苏,稳健政策更利于消化。

4

部分城市推出房贷贴息,但规模有限。相比之下,减税降费政策更实用:购房契税减免一半可省1万,二手房交易税费减免能省3-4万,均为一次性实惠。而降息或贴息对100万30年贷款而言,每月仅省一二百元,年省千余元,且非一次性到账。

基于此,有三点判断:

1. 房贷利率短期内难降,即使降幅度也小。原因是政策效果有限、银行压力大。未来5年期LPR或降至3.3-3.4%,首套房利率2.8-2.9%,叠加贴息后接近公积金利率,公积金利率也可能小幅下调。

2. 建议适当提前还贷。以100万30年3%利率为例,月供4216元;提前还20万后,80万30年3%利率月供3372元,每月省844元,年省1万,且减少的多为利息,优化资产负债表。

3. 今年楼市小阳春成色足。上海3月二手房成交量预计3万套,北京学区房价格回升,房东态度转硬。经济与楼市逐步复苏,资产安全与预期更清晰,但政策力度或难再加大。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com