家电巨头集体布局新能源车:转型窗口期的破局之路

去年11月,美的董事长方洪波收到了一辆百万级SUV仰望U8L,交付者正是比亚迪董事长王传福本人。而在8个月前,他还曾接过蔚来创始人李斌亲自送来的蔚来ET9。

方洪波的这两次“提车”并非单纯的个人购车行为。就在接收仰望U8L的当天,美的与比亚迪在比亚迪总部签署了合作协议——深耕汽车零部件领域多年的美的,终于正式进入比亚迪的供应链体系。

事实上,美的旗下的威灵汽车部件早已为蔚来供货。

方洪波爱车交车仪式

美的威灵新一代900V圆线定子下线

过去几年,国内家电巨头纷纷将目光投向汽车零部件市场,与整车厂商的合作愈发紧密。

威灵作为美的旗下的电机制造子公司,2018年正式进军汽车市场并成立威灵汽车部件;海信则在2021年控股日本三电(SANDEN),切入汽车空调领域,还曾获得特斯拉的订单;就连在银隆项目上遇挫的格力,也转向碳化硅领域,其车用碳化硅芯片预计今年实现量产。

如今,决定家电企业未来发展的关键因素,似乎已不再局限于家电本身。

转型的决心

家电企业涉足汽车产业并非中国独有,而是全球家电企业转型的共同选择。

日本老牌家电企业松下就是典型案例。2008年金融危机后,松下的家电业务陷入停滞,但其动力电池业务却崛起为集团核心,曾一度是特斯拉的独家供应商。

韩国的LG和三星虽不生产整车,却对新能源产业链虎视眈眈。LG能源部门是全球第三大动力电池厂商,仅次于宁德时代和比亚迪;三星SDI的市场份额虽不算大,但在面板等传统领域表现突出。

家电行业利润率低、技术天花板有限、产品差异化空间小,更新换代频率也远低于消费电子。不过,其刚需属性使其与地产周期深度绑定——白电(空调、洗衣机、冰箱)销量中30%由地产拉动,厨电这一比例更是高达60%[1]。

一旦地产驱动的家电普及周期结束,行业的盈利能力和增长空间便会迅速下滑,转型成为必然选择。

美国通用电气是行业公认的转型标杆。它从家电起家,业务逐步扩展至CT扫描仪和航空发动机,在杰克·韦尔奇时期进军金融业,开启多元化扩张,却在金融危机中元气大伤。

此后十年,通用电气陆续剥离塑料、家电、照明和金融等板块,最终拆分为航空、能源、医疗三大高附加值领域的独立公司。几十年间,它先做大后做强,几乎踩遍了转型路上的所有“坑”。

类似地,东芝布局存储芯片、松下研发电池,核心思路都是用家电业务的利润投资新领域。如何在家电市场见顶前,进入附加值更高、增长空间更大的产业,是每个家电企业都需面对的课题。

在众多新产业中,汽车产业的吸引力最强——客单价高、利润丰厚。去年国内汽车业总产值达11万亿元,占整个制造业产值的10%[2],加上上游供应链环节,市场规模和增长空间更具诱惑力。

2003年前后,民营资本涌入汽车市场,家电企业也跃跃欲试。美的整合多家客车项目生产“美的牌”客车,奥克斯通过并购进军汽车生产,与比亚迪几乎同期布局。

但事实证明,家电与汽车虽同属制造业,难度却天差地别。用“爱好”挑战别人的“专业”,代价是巨额投资打水漂:奥克斯2005年退出汽车业,美的坚持到2008年也无奈停产。

2018年前后,地产公司喊出“活下去”的口号,家电企业日子也不好过。与此同时,新能源车市场爆发,让家电企业再次燃起“入局”的想法。

新能源的东风

新能源车不仅改变了驱动能源,还催生了激光雷达、高算力芯片等全新零部件,开辟了大量新市场。

其中,热管理是家电企业转型的主战场。

热管理是指控制系统内部热量分配,将组件温度维持在合理范围。燃油车的热管理主要是发动机散热,技术含量不高;但电动车的三电系统(电池、电机、电控)对热管理的要求大幅提升,直接关系到续航、充电等核心体验,车载空调的制冷制热也比燃油车复杂得多。

燃油车取暖可利用发动机废热,空调压缩机仅负责制冷,且运转依赖发动机;而电动车没有发动机热源,需额外配备制热系统。以高端车流行的“热泵+PTC辅助”为例,热泵空调通过电动压缩机打通制冷制热系统,原理与家用空调相似。

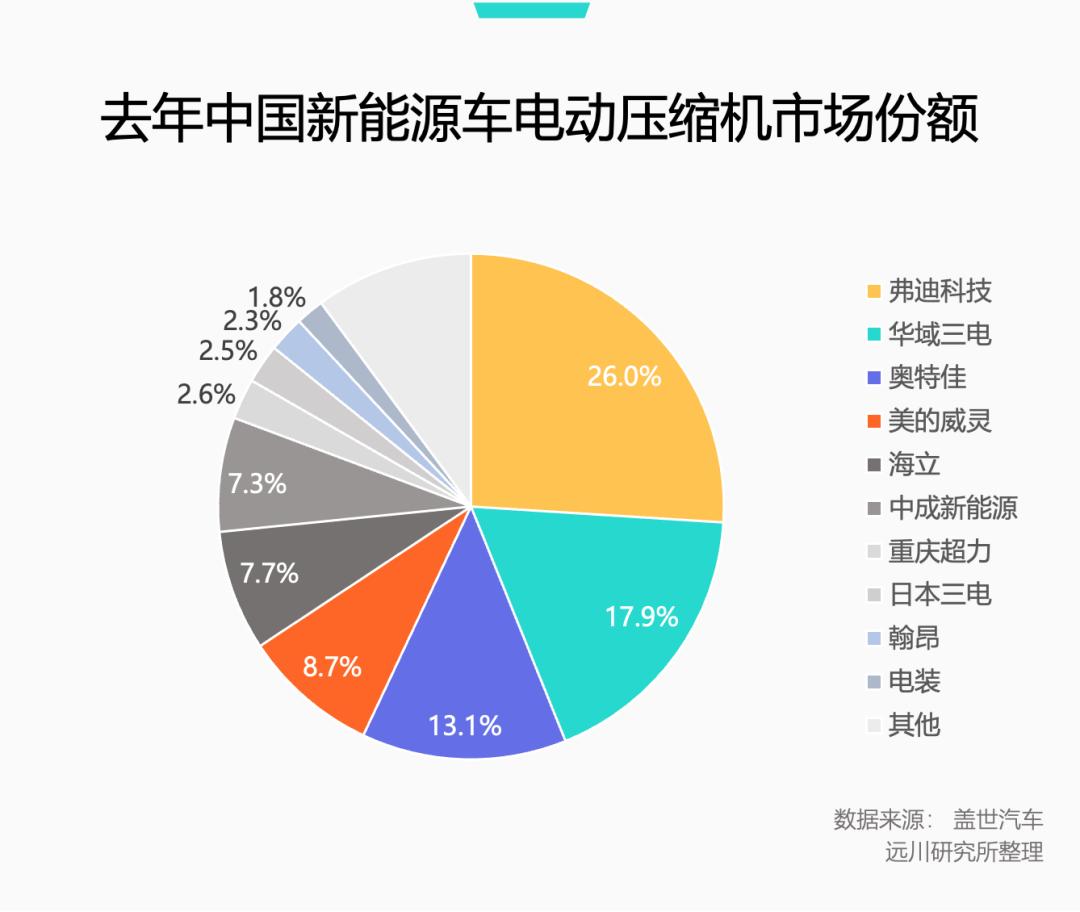

热管理系统中,电动压缩机是价值量最高的零部件,恰好是家电企业的专业领域。

热管理需求的变化,催生出新的供应链体系。早期燃油车热管理供应商多为海外Tier1,开放程度低,中国企业难以进入;而新能源车的兴起缩小了新老玩家的差距,为中国企业提供了机会。

美的威灵和海信控股的日本三电已成为热管理领域的头部供应商:前者配套了众多新势力车型,后者2022年拿下特斯拉美国市场五年订单。

不过,目前该领域的“带头大哥”仍是比亚迪——它几乎包揽了自身供应链的核心环节。

除电动压缩机外,热管理系统中的电子膨胀阀、多通路阀等部件,技术逻辑也与变频空调、冰箱一脉相承。比如家用空调的四通阀通过控制制冷剂流向实现冷热切换,而三花智控2019年配合特斯拉量产的八通阀,让车辆热管理系统从分散走向集中,实现全车热量循环利用。

在进入特斯拉供应链前,三花智控已是空调制冷零部件龙头,凭借新能源车带来的新市场,它吃到了最大的红利。

热管理之外,更广阔的汽车产业链上,也随处可见家电企业的身影。

外行挤破头

2016年,美的以36%的溢价向德国工业机器人公司库卡发起要约收购,一度惊动德国政府——后者曾试图联合西门子阻止交易,但最终美的成功获得库卡控股权。

库卡是全球最大的工业机器人制造商,也是德国汽车工业的“幕后英雄”。经过整合,美的以库卡为基础搭建了全新业务板块,其营收占比已超30%。汽车制造是库卡最大的下游市场,特斯拉工厂的宣传片中,橙色的库卡机械臂几乎是“标配”。

库卡机器人玩乒乓球

2018年,美的成立威灵汽车部件子公司,明确聚焦核心增量部件,主攻热管理、电驱动和底盘三大产品线。一系列操作后,美的在传统家电之外,成功进入工业自动化和汽车零部件这两个高附加值产业。

去年上半年,美的“新能源及工业技术”板块收入增速达28.61%,领跑各项业务。在转型布局上,美的起步最早、收获最大,与同行已拉开结构性差距。

海信的路径与美的相似:通过收购日本三电进入汽车热管理领域,又凭借激光显示技术优势,抓住了车载HUD快速普及的机遇。

海尔的转型则相对“轻资产”,重点布局人车家生态,比如与车企合作,将门店作为“经销前置店”。2022年,海尔成立卡泰驰瞄准二手车市场,同时收购罗伦士(全球三大改装厂之一)和汽车之家,意在补齐生态短板,野心不小。

格力的转型之路则多了些波折。董明珠力推收购的珠海银隆主打钛酸锂电池,虽充电速度快,但能量密度低,产业化空间有限,仅能在公交车等固定里程场景应用。之后,格力斥资近30亿收购盾安环境,借助其制冷设备技术勉强搭上热管理末班车;在半导体领域,碳化硅仍以家电市场为主,仅IGBT模块成功打入乘用车领域。

通用电气为家电企业提供了转型“教材”,而伊莱克斯和惠而浦的经历则警示:转型窗口期一旦错过,再追赶可能需要几十上百倍的成本。家电企业前十年的选择,将决定未来十年的命运。

参考资料

[1] 地产政策频出托底基本面,大家电估值有望提振,国信证券

[2] 汽车产业是消费的新基建,销量提升意义重大,崔东树

[3] GE's 'Largest Order in History' To Boost Electric-Car Market,Green Car Reports

[4] 美的收购库卡,一次难以复制的“历险”,财富FORTUNE

本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:徐珊珊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com