宇树冲刺上市,人形机器人终局之战仍未开启

宇树的关键博弈

随着宇树科技IPO进程的推进,中国乃至全球机器人产业的竞争号角正式吹响。赛道焦点已从传统工业机器人的“卡位竞争”,迅速转向人形机器人这一广阔领域的“终极较量”。2025-2026年被广泛认为是从“技术突破”到“量产爆发”的关键转折点,而宇树的上市,无疑为这场科技竞赛增添了重要的一笔。

更值得关注的是,资本市场对科创企业的支持力度达到了前所未有的水平。2025年底至2026年初的两波IPO热潮就是有力证明。2025年底“国产GPU第一股”摩尔线程在A股上市后,短短35天内,摩尔线程、沐曦股份、壁仞科技、天数智芯四家国产GPU企业接连上市,上市首日最高涨幅超过7倍。2026年1月,大模型公司智谱和MiniMax相继在港交所上市,两家公司市值一度均突破3000亿港元,甚至超过了老牌互联网巨头京东。

那么,一直被视为“人形机器人领军者”的宇树科技,其估值究竟该如何衡量?又有多少人能从这场资本盛宴中获益?不少投资人认为,首批上市的具身智能企业可以参考此前国产芯片和大模型上市公司的情况,“市值可能会快速攀升”。

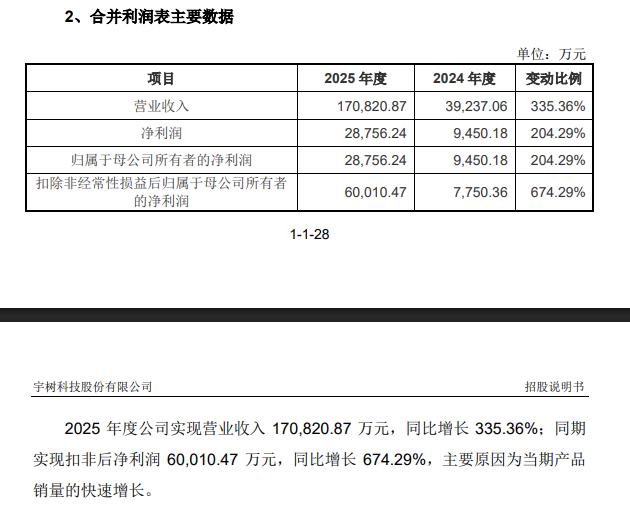

客观来看,宇树的招股书内容颇具分量。业绩方面,宇树在2024年率先实现扭亏为盈;2025年拿下人形机器人全球出货量第一,全年营收17.08亿元,同比大幅增长335.36%,扣非净利润突破6亿元,人形机器人的毛利率稳定在60%以上。在硬件制造领域,苹果46%的毛利率曾被视为难以超越的“天花板”。

但这是否意味着宇树已经完成了商业化的最终答卷?答案或许没那么简单。宇树确实处于第一梯队,但距离形成商业化闭环和规模量产仍有不小的差距。

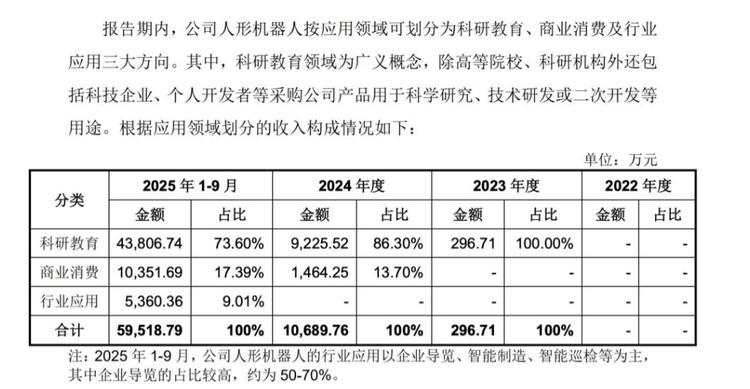

上交所官网披露的宇树问询函回复显示,科研教育仍是宇树人形机器人的核心应用场景。2025年前三季度,来自科研教育领域的收入占宇树人形机器人总收入的73.6%,商业消费占17.39%,行业应用仅占9.01%。

在这不足一成的行业应用收入中,超半数来自展厅导览等展示类场景;真正落地智能制造、工业巡检、物流配送等核心产业场景的销售收入仅1570.20万元,占人形机器人总销售额的比重仅2.6%。

这些年几乎所有知名品牌都在争夺春晚流量,但很少有人提及春晚流量转化为实际用户的难度。2025年央视春晚H1机器人的表演获得了广泛传播,但后续跟踪显示,这一曝光主要提升了品牌认知度,而非带来商业订单。定制化表演项目开发成本高、可复制性低,对盈利能力的贡献有限;潜在客户的技术咨询量有所增加,但转化为实际采购的比例不足10%。

一位业内人士表示,更深层次的问题在于产品价值主张的模糊性。对于企业客户而言,采购人形机器人需要清晰的投资回报率(ROI)计算,比如能替代多少人工、提升多少效率、降低多少风险、投资回收期多长。而当前宇树的产品在大多数场景中,效率低于熟练工人、可靠性不足以支持连续作业、综合成本高于人工替代的收益。

不过,目前行业内普遍认可宇树的行业地位,因为有大量订单和优质供应链企业合作,才有商业化的可能。人形机器人的竞争呈现出明显的“头部集中”特征。根据人形机器人场景应用联盟的测算,2025年中国人形机器人市场规模将突破90亿元人民币,行业CR5(前五企业市场份额总和)接近60%,CR8(前八企业市场份额总和)高达76%。这种高度集中的市场结构意味着头部企业在技术研发、供应链整合、客户资源方面建立了显著壁垒,而中小厂商则面临成本控制与大规模量产的双重挑战。

机器人行业的多元竞争仍在持续

王兴兴近期公开表示,具身智能的真正“GPT时刻”还需时日,“至少需要两到三年的时间”。这意味着,在可预见的未来,宇树交付的机器人更多是高性能的“硬件平台”或“开发平台”,而非能够自主理解、决策和执行的智能体。对于整个行业来说,终局尚未到来,一切皆有可能。

宇树招股书提到特斯拉,认为其“具备大规模量产能力与人工智能技术资源”,可能快速降低Optimus的成本,“直接加剧行业的价格竞争”。特斯拉规划年产百万台、Figure AI年产万台、智元机器人2026年1万台产能……国内外企业都在加速产能提升。宇树的出货量虽暂时领先,但随着产能释放,“后来者”很可能实现赶超。

行业投资主体已从早期的财务投资机构(如顺为、红杉、高瓴、青橙),转变为后期的产业资本(比亚迪、美团)和国家队基金,这表明机器人已被各方视为具有确定性的国家战略级产业。比亚迪的入局暗示了汽车制造场景的发展潜力,美团的加持则指向物流配送领域的可能性。

傅利叶智能最初聚焦康复医疗机器人,逐步拓展到通用人形机器人领域。其GRx系列在上海汽车工厂进行高压组件安装、高精度操作等任务的验证,体现了从医疗场景向工业场景的技术迁移能力。

乐聚机器人采用“教育+工业”双轮驱动模式,在小尺寸教育机器人领域处于领先地位,已服务五千家学校。2026年3月,乐聚联合东方精工启用国内首条万台级产线(位于佛山),每30分钟下线一台,效率提升50%,精度控制在0.02毫米以内。

作为宇树最大竞争对手的智元,采用“全栈布局,生态扩张”的头部策略。2025年智元与宇树科技并列全球出货量头部阵营,年销量均在5000台以上,2026年3月率先突破累计量产10000台大关,刷新全球量产速度纪录。IDC数据显示,其与宇树在规模化交付和应用覆盖上已形成绝对领先优势。

智元通用业务部总裁王闯表示,智元并非在进行量产竞赛,如果仅仅为了追求数字,现有的产能远不止于此。“厂商真正应该关注的是机器人能否在真实场景中满足客户的可持续需求,只有当客户愿意批量化复制和推广时,产能数字才有意义,否则生产出来变成库存毫无价值。”

机器人行业确实呈现百花齐放的态势,但距离通用商业化,恐怕没有一家企业敢说真正做到了。目前行业普遍认为,当一个公司年度出货量超过5万台时,不仅意味着成本空间的下降,也意味着行业对解决方案的认可度将迎来巨大变化。目前来看,只有物流机器人比较接近这一目标。而通用型机器人仍然看不到拐点,或许在工业细分场景中,会有足够高效和低成本的机器人公司脱颖而出。

例如,首席商业评论主编卫明在上周五与Darden商学院校友们一起参访了辛顿人工智能科技有限公司,其CEO李科频介绍了公司聚焦智慧实验室、智能制造、智能巡检三大场景打造的移动复合机器人等解决方案。他强调,辛顿AI不追求单一硬件堆砌,而是通过模组化迭代、统一底层控制、多模态感知和强化学习,让机器人实现高精度、高灵活、低成本落地。在现场展示中,辛顿AI的机器人展现了毫米级末端定位与毫米级导航精度,以及在生物、化学、材料等实验室中无人化作业、多孔板搬运、设备操作、样本转运等能力。

宇树强化智能“大脑”面临挑战

2025年3月,高盛发布针对宇树科技的实地调研报告,核心观点直指公司技术架构的结构性失衡:“宇树机器人强的不是大脑,而是步态控制技术”。这等于给宇树直接泼了冷水,不认可其智能领先地位。

报告指出,从技术架构深度分析,宇树当前AI系统呈现“分层割裂”特征。感知层采用3D激光雷达、深度相机与广角相机的多传感器融合方案,在硬件冗余度上优于特斯拉纯视觉路线;决策层的UnifoLM大模型整合了强化学习与仿真训练,支持“任意动作任意学”的动态动作生成;执行层基于模型预测控制(MPC)实现毫秒级关节响应。然而,这三层系统尚未形成真正意义上的端到端融合——感知输出的语义理解层次较浅,决策层对开放域任务的泛化能力较弱,执行层对高层意图的跟随精度有限。

这并非宇树的暂时性问题,而是持续多年的短板。宇树机器人当前能够可靠执行的任务高度依赖预设环境和人工监督。春晚H1机器人的精彩表演依赖远程监控人员的实时接管准备,舞蹈动作经过反复调试而非自主理解生成。工业巡检场景中的路径规划需要预先建图,面对突发障碍的应对策略有限;科研教育市场的客户主要将产品作为算法验证平台,而非即插即用的生产力工具。这种“演示可用、实用受限”的技术状态,决定了公司难以进入对自主性要求更高的制造业核心环节和服务业开放场景。

今年3月17日英伟达GTC大会上,王兴兴也谈及具身智能面临的相关挑战:一是难以生成和执行复杂多样动作;二是数据稀缺,需提升视频与仿真数据利用效率;三是强化学习缺乏规模化复用机制,训练成果难以沉淀积累。

因此,在此次IPO中,宇树计划将募集资金中的20.22亿元用于智能机器人模型研发项目。这意味着,宇树将投入重金,集中弥补自身薄弱的“大脑”环节。王兴兴明确长期看好基于视频生成的世界模型,让AI先在“大脑”中想象并生成任务视频,再转化为动作指令。但问题是视频生成内容与机器人实际动作难以精准对齐,会出现泛化能力不足的问题。

截至2026年3月,投向“具身大脑”领域的资金已达104亿元,催生了至少12家百亿估值的企业。业内普遍认为,2026年末到2027年年中,行业有望迎来具身智能的“GPT 3.0时刻”。这也从侧面说明宇树的“大脑”目前不存在行业溢价和绝对垄断地位。

结语

资本市场对机器人的狂热正在降温,截至2026年3月20日,国证机器人产业指数跌幅达12.4%,中证机器人指数跌幅为6.8%。这并非单纯的资金换仓或躲避高估值风险,而是智能体深度介入工作流后,市场对科技巨头的估值进行了普遍性调整,纯软件能力强的企业受到较大影响。对于机器人这样一个高度不确定、且偏向长周期制造逻辑的行业,如何支撑高溢价,值得所有业内人士和投资者深思。

一位投资人认为,如今机器人创业需要成为“六边形战士”,即具备模型、数据、本体、商业化能力、融资能力和团队这六项能力。如果一家创业公司只强调自己的模型能力强,很容易被竞争对手超越,需要在基础能力都强的情况下,还有自己的核心竞争力。

国家发展改革委政策研究室副主任李超在2025年11月的新闻发布会上明确指出,“速度”与“泡沫”的平衡是前沿产业发展过程中需要把握的核心问题。因此笔者认为,2026年行业洗牌将加速,技术实力薄弱、场景落地迟缓、资金链紧张的企业面临淘汰风险。

参考资料:

智元下线第1万台 来源:世界人形机器人产业集群

谁在推高具身智能融资热度 来源:财经AI湃

半个投资圈都在感谢宇树 来源:融中财经

本文来自微信公众号“首席商业评论”,作者:做镜观天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com