70万场线下活动难挽颓势,飞鹤去年净利润近乎腰斩

本文源自微信公众号:凤凰WEEKLY财经,作者:陶娅洁

飞鹤2025年年报中披露的“日均举办1917场面对面研讨会”这一数据,迅速引发外界聚焦。作为婴幼儿配方奶粉领域的龙头企业,飞鹤在过去一年累计开展超70万场线下活动,活动形式涵盖妈妈爱研讨会、嘉年华以及路演等。

值得关注的是,飞鹤的线下活动场次已连续三年呈现下降趋势。《凤凰WEEKLY财经》梳理相关数据发现,2023年飞鹤举办线下活动95万场,2024年为92万场,到2025年则回落至超70万场。即便场次有所减少,其日均活动量仍接近两千场,密度依旧很高。

从营销效率角度分析,2025年飞鹤的销售及经销开支达71.62亿元,与上一年基本持平,然而销售费用率(即每一元营业收入对应的销售成本)却从2024年的34.6%攀升至2025年的39.5%。与同行业其他企业相比,2025年蒙牛的销售费用率为26.3%,澳优约为25%,新乳业则为16%。

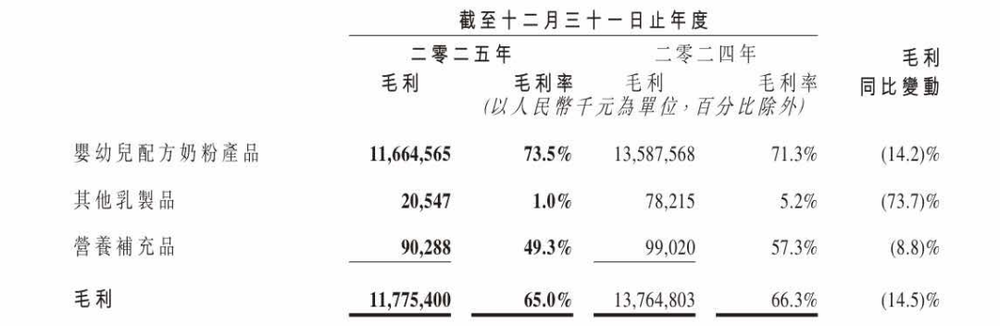

尽管在营销方面投入巨大,但飞鹤的业绩并未随之提升。报告期内,飞鹤实现营业收入181.13亿元,同比下降12.7%;股东应占净利润为19.39亿元,同比下降45.7%。占飞鹤营收85%以上的婴幼儿配方奶粉业务收入,同比也下滑超16%。

乳业分析师宋亮向《凤凰WEEKLY财经》表示,飞鹤持续保持高密度的线下联结,是因为近年来品牌、价格以及市场信息等方面面临压力,需要通过面对面沟通来重新建立与渠道商和消费者之间的信任关系。

不过从实际效果来看,这些举措更偏向于防御策略,并未成功转化为增长动力。

从渠道层面来看,2025年飞鹤通过线下客户销售所产生的收入占乳制品总收入的73.3%,2024年这一比例为77.1%,2023年则是79.6%。此外,飞鹤的线下网点数量从2020年的超11万个减少到2025年的7万个。值得注意的是,虽然飞鹤投入大量资金自建自有渠道和线下体系,但最终产品销售依然高度依赖经销商网络。

在线下表现不佳且出现收缩的情况下,飞鹤将发展目光转向线上。在最新的财报中,飞鹤明确表示,为抓住电商销售快速增长的机遇以及吸引年轻一代消费者的关注,集团产品也在最大的电子商务平台以及自身网站、手机应用程序上进行直接销售。

业界分析认为,飞鹤的线上布局并非仅仅是为了销售产品,而是通过整合全域资源,协同私域布局。具体而言,飞鹤将线下购买奶粉的客户,以积分奖励的方式引流至线上“星妈会”,再通过积分兑换等互动方式提高客户的活跃度。用户受到相关内容和产品的影响越深,在做购买决策时就越倾向于继续选择飞鹤。不过从飞鹤的电商收入来看,2025年约为1472万元,尚未形成规模。

除了营销效率不足和线下渠道优势减弱之外,存货问题也开始凸显。截至2025年末,飞鹤的存货为25.06亿元,较上年同期的21.5亿元有所增加。存货周转率则从2024年的3.17下降至2025年的2.72。

为了进一步开拓市场、寻找新的增长点,飞鹤近年来以“全生命周期一站式营养解决方案”为依托,尝试将业务全面拓展至儿童、青少年和中老年人群,陆续推出成人功能营养粉、中老年奶粉等产品,并加快布局奶酪等品类,旨在打破对婴幼儿配方奶粉单一业务的依赖。

但总体而言,转型仍处于培育阶段。2025年,包括成人奶粉、液态奶、米粉辅食在内的其他乳制品收入同比增长36.1%,达到20.6亿元,不过毛利率仅为1%。

宋亮判断:“成人功能营养是行业下一个红利赛道,飞鹤此前在该领域布局不足、定位模糊,如果从今年开始重新聚焦定位,大约三年左右有望实现规模增长。”

财报发布后,光大证券发布研报称,考虑到婴幼儿配方奶粉需求仍然较为疲软,将飞鹤2026 - 2027年的归母净利润分别下调至22.86亿元和24.53亿元,而之前的预测分别为35.27亿元和38.35亿元。同时,光大证券表示,飞鹤作为国内奶粉行业的龙头企业,拥有强大的品牌力和渠道把控能力,因此维持飞鹤“增持”评级。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com