思谋科技港股IPO引争议:对赌赎回压力大、高管股权激励近乎零成本

凤凰网财经《IPO观察哨》

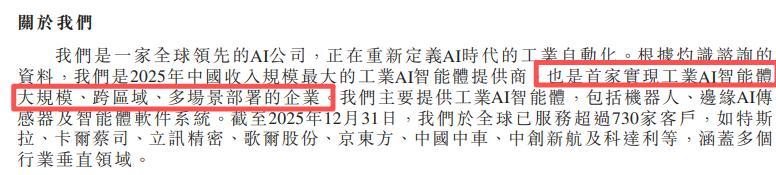

近期,工业AI领域的头部企业思谋科技(SmartMore Inc.)正式向港交所提交了主板上市的招股说明书,摩根士丹利、中金公司以及德意志银行担任联席保荐人,目标是成为“全球工业AI智能体第一股”。

作为国内工业AI智能体赛道的领先企业,思谋科技拥有特斯拉、立讯精密等知名客户,营收增长迅速,但持续亏损、高负债以及IPO前的大额股权激励等问题,让其上市之路充满了不确定性。

招股书显示,思谋科技成立于2019年,由计算机视觉科学家贾佳亚博士创立,核心业务是提供工业AI智能体,包括机器人、边缘AI传感器和智能体软件系统,专注于消费电子、新能源电池等多个场景的智能化解决方案。

01 对赌赎回条款施压 思谋科技IPO之路成必选项

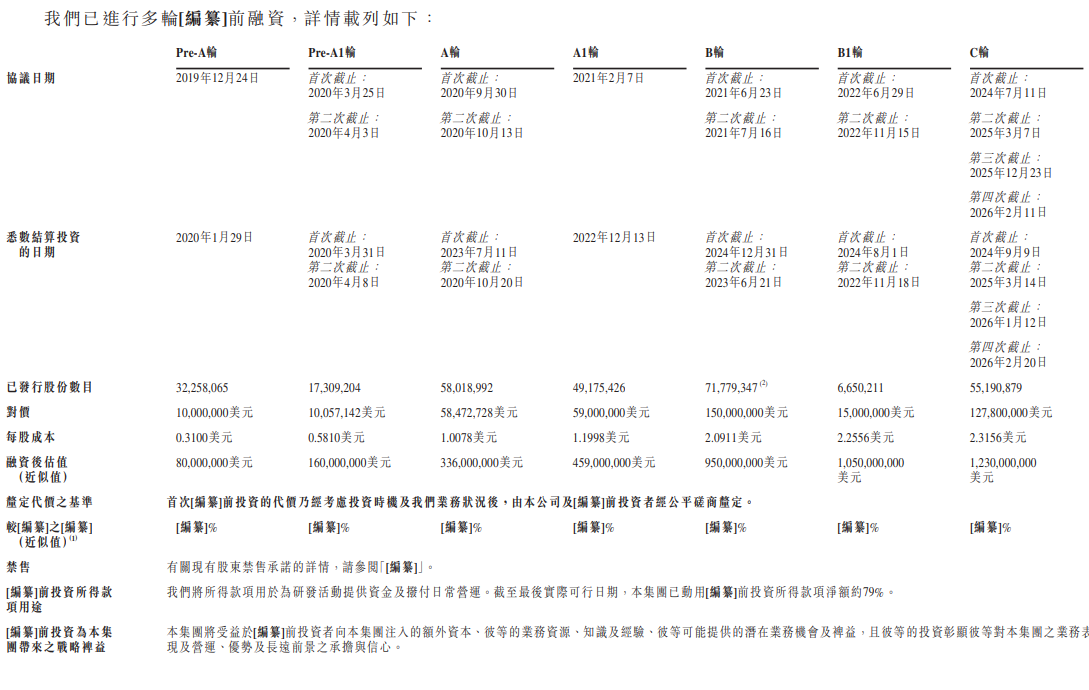

依靠全栈自研的技术优势,思谋科技在2025年成为中国收入规模最大的工业AI智能体提供商,以5.8%的市场份额位居行业第一,累计交付了近14万个智能体,服务全球超过730家企业客户,IDG资本、红杉中国、联想集团等知名机构都是其股东,上市前的最新估值达到12.3亿美元(约合人民币85亿元)。

在业绩方面,思谋科技呈现出“高增长、高亏损”的明显反差。2023年到2025年,公司营收从4.85亿元增长到10.86亿元,两年的复合增长率约为49.7%,毛利率也从30.5%稳步提升至37.3%,规模效应逐渐显现,核心业务工业AI智能体的收入占比已经达到78.5%,其中边缘AI传感器业务在2025年同比增长超过136%,成长动力显著。但同时,公司的亏损规模也在不断扩大,三年净亏损分别为5.46亿元、7.35亿元、9.91亿元,累计亏损达22.72亿元,而且还没有给出明确的盈利时间,主营业务长期处于亏损状态,高度依赖外部融资来维持运营。

基本面的潜在风险也不容忽视。截至2025年末,思谋科技的负债总额达到53.34亿元,其中流动负债占总负债的99.1%,为52.86亿元,而公司的现金及现金等价物只有9.49亿元,短期偿债缺口很大,现金流紧张的情况很明显。

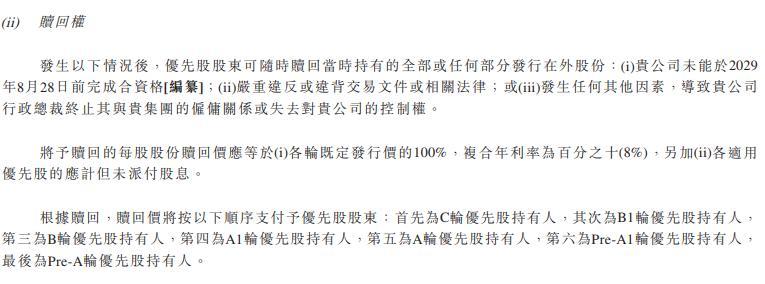

更需要注意的是,公司的优先股存在强制赎回条款,如果在2029年8月28日前没有完成上市,就会触发约2.73亿股优先股的现金赎回义务,这会进一步加大资金链的压力。同时,早期投资基金的存续期临近,退出压力也在推动公司加快IPO进程,这可能会对其定价和长期战略布局产生影响。

此外,行业竞争和研发投入回报的不确定性也是市场关注的重点。虽然思谋科技称自己目前在工业AI智能体赛道排名第一,但行业格局高度分散,第二名的市场份额达到5.3%,与公司的差距很小,而且还面临华为、西门子、ABB、基恩士等国内外巨头的竞争,价格战和份额争夺越来越激烈,公司还没有形成绝对的技术壁垒。另外,2025年公司的研发费用达到3.94亿元,占营收的比例为36.3%,虽然保持了高研发投入,但工业AI领域技术迭代速度快,商业化落地过程缓慢,研发投入的实际回报还有很大的不确定性。

02 高管股权激励近乎零成本引质疑

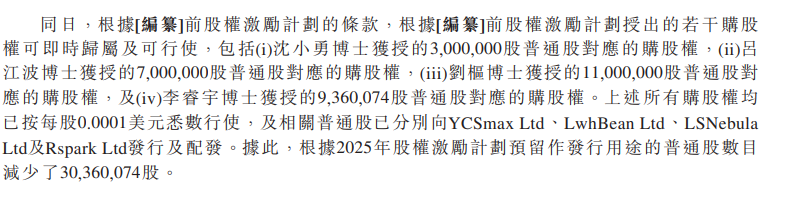

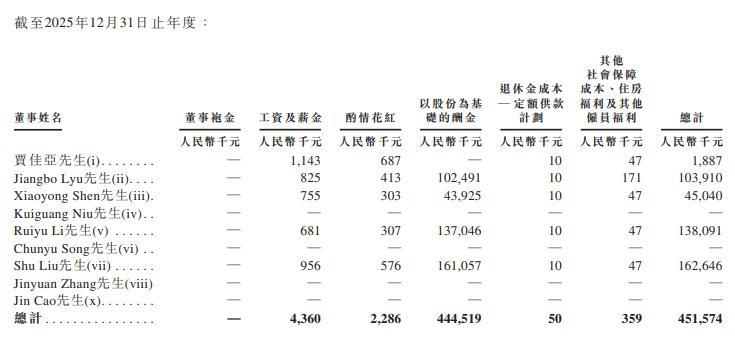

市场最关注的争议集中在IPO前夕的大额股权激励安排。招股书显示,2025年12月,思谋科技管理层的3036万份股票期权加速归属,行权价低至0.0001美元/股,几乎是零成本,相比最新融资成本2.3156美元/股,浮盈超过2万倍。其中,执行董事周超、CFO李维等核心高管的行权价都是0.0001美元,其他144名员工的行权价在0.0001至0.01美元之间,差距很大,而且激励对象中还包括外部顾问,定价和考核的透明度不足。

高额的股权激励直接增加了公司的成本,2025年股份支付费用飙升至4.75亿元,同比增长21倍,占当年行政开支的近80%;同时,根据招股书披露,2025年公司高管薪酬合计达到4.52亿元,其中吕江波、李睿宇、刘枢三位核心管理人员的酬金合计超过4亿元(包含股份支付费用),占当年净亏损的40%以上。在公司持续巨额亏损的情况下,这种“发红包”式的激励合理性受到了广泛质疑。

据悉,思谋科技本次IPO募集的资金,计划主要用于IndustryGPT工业大模型的迭代与核心技术研发、产能扩充、全球销售网络拓展以及补充日常营运资金。不过,在高增长与高亏损并存的差距还没有缩小、短期偿债压力大、核心管理层大额激励引发争议的情况下,思谋科技在登陆港股后,能否将先发优势转化为可持续的盈利能力,仍然是市场关注的焦点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com