美股纳指进入技术性回调区 固态变压器万亿赛道隐现爆发契机

周四美股市场避险情绪显著升温。受原油价格上涨、中东停火预期遇挫以及科技巨头底层逻辑生变等多重因素影响,三大指数集体下探。纳斯达克指数受科技股拖累表现最弱,正式进入技术性回调区域。

高盛交易台将当日市场表现归因于“地缘标题疲劳”引发的避险格局。全天交易活跃度仅为3分(满分10分),卖盘偏斜度达12%,反映出机构资金在宏观与微观双重不确定性下的谨慎姿态。

地缘局势与强劲数据双重施压

盘前时段,市场焦点集中于中东局势与美国就业数据,二者共同构成了当日美股承压的宏观背景。

地缘政治方面,特朗普在社交平台警告伊朗需认真对待和平协议。此前,据以色列内阁消息人士透露,美方已通过巴基斯坦转交包含移除高浓铀库存、限制弹道导弹计划等内容的15点提案。

然而,伊朗周四作出强硬回应,称该停火提议是“第三次欺骗”。这一表态令市场对短期内达成和平协议的预期大幅降温,国际油价随之上涨,通胀担忧重新浮现。

与此同时,美国劳工部盘前公布的就业数据超预期强劲。截至3月21日当周,首次申领失业救济人数微增至21万人,符合经济学家预期;持续申领失业救济人数则降至182万,创近两年来最低水平。

就业市场的坚挺显示美国经济仍具韧性,但在油价上涨的背景下,进一步压制了市场对美联储降息的预期。

目前,联邦基金利率期货市场对2026年美联储加息的预期概率已超50%。在利率上行预期与地缘风险交织下,美股三大指数开盘即全线走低。

Meta开支引发担忧 谷歌技术冲击存储板块

盘中阶段,科技巨头基本面的边际变化成为主导大盘下行的核心因素,芯片股与大型科技股逻辑出现明显分化。

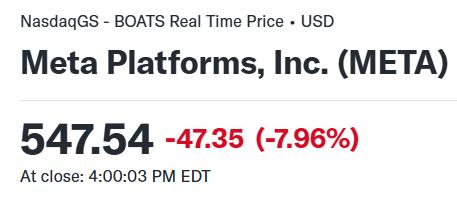

Meta面临“AI基建成本”与“法律诉讼”双重考验 当日领跌科技七巨头的是Meta,其股价单日重挫近8%,创去年10月30日以来最大单日跌幅,且跌至去年4月以来最低水平。

这主要源于两方面利空:

一是法律风险阶段性升温。

美国法院昨日裁定,青少年沉迷社交媒体的相关诉讼可开庭审理,引发市场对Meta未来可能面临大规模诉讼潮及潜在巨额罚款的担忧。

二是市场对高昂资本支出(CapEx)的容忍度下降。

Meta周四宣布,将其位于得克萨斯州埃尔帕索的数据中心项目投资额从最初的15亿美元大幅提升至100亿美元,目标到2028年实现1吉瓦电力容量上线,以支持大模型训练及全系应用的内容推荐系统。

结合Meta此前预告的2026年高达1350亿美元的总资本支出,华尔街开始重新评估这些巨额投资的短期财务回报。尽管扎克伯格的战略意图是通过自主建设数据中心对冲技术落伍风险,但在当前宏观环境下,市场更倾向于在AI长期前景与短期高昂建设成本之间寻求更保守的定价平衡。

科技股的另一大震荡源来自谷歌。谷歌近日发布最新AI内存压缩技术TurboQuant,称该技术能将大模型缓存内存缩减6倍,同时性能提升8倍,被科技圈称为“谷歌版DeepSeek”。

这一技术创新虽提升了AI大模型运行的软硬件协同效率,但对传统物理硬件赛道构成逻辑利空。市场预期,算力效能提升将直接削弱对传统物理内存扩容的需求。

受此影响,存储板块延续昨日颓势,其中闪迪(SNDK)股价单日暴跌11%,反映出资金对存储芯片未来需求预期的快速下调。

此外,龙头股英伟达的资金面也出现松动。美股投资网追踪发现,周三散户资金净卖出英伟达4490万美元,这是自2025年7月以来首次净卖出。周四其股价继续承压,目前已基本抹平2025年7月以来的涨幅,显示在利率预期变动期,部分长线支撑资金正离场观望。

纳指步入技术性回调区域

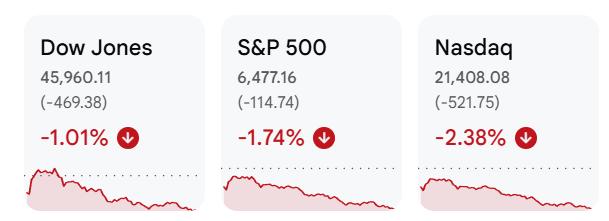

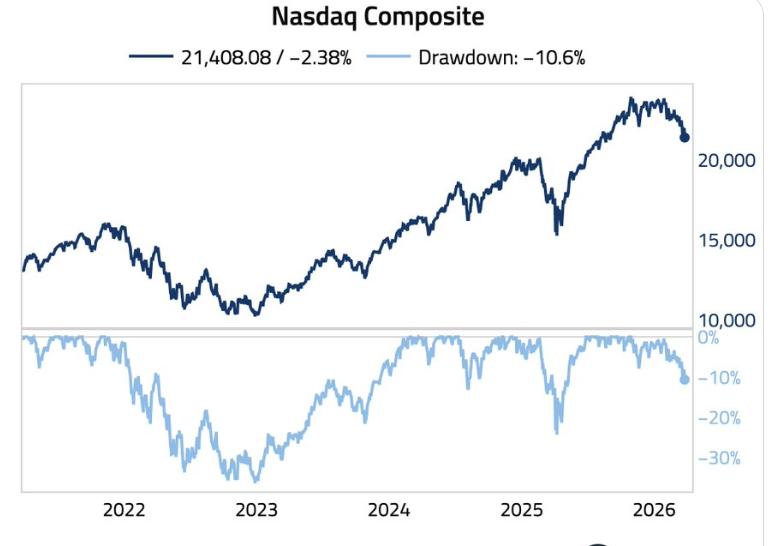

在缺乏有力买盘支撑的情况下,美股全天维持弱势震荡,三大指数均以显著跌幅收盘。其中道指收跌1.01%;标普500收跌1.74%;纳指收跌2.38%。

值得注意的是,相较于2025年10月29日创下的历史高点,纳指累计跌幅已正式超过10%,标志着该指数已进入技术性回调区域。

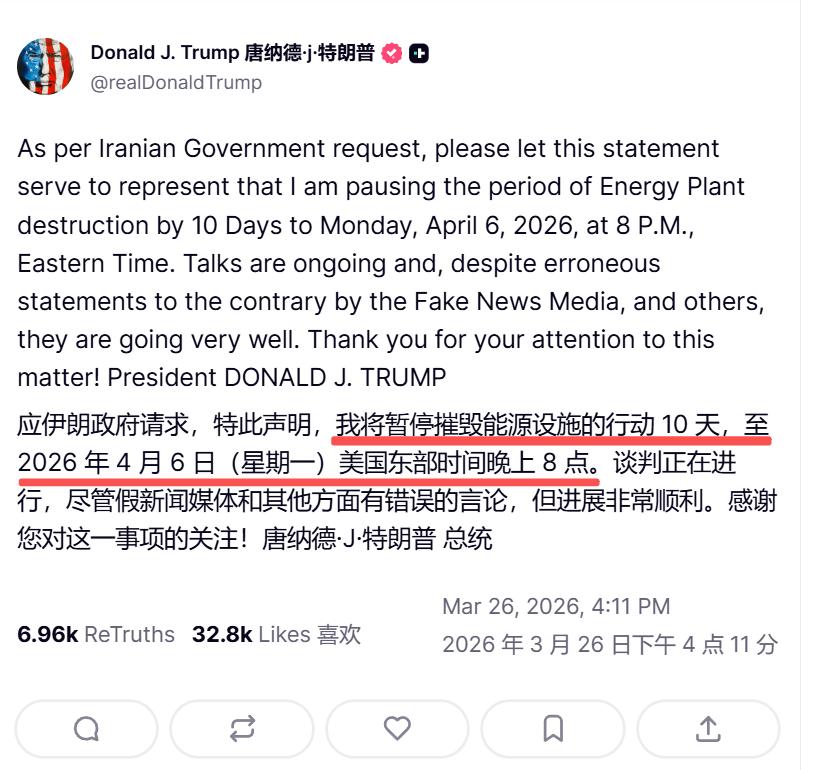

盘后时段,地缘政治消息再起波澜。特朗普在社交媒体发文称,应伊朗政府请求,将对伊朗能源设施打击的最后期限再推迟10天,至美东时间4月6日晚8点,并表示谈判“非常顺利”。

该消息发布后,现货原油日内涨幅一度收窄,风险资产出现短暂反弹。但这一情绪并未持续太久,各类资产随后均回归日内既定趋势。

美股投资网分析认为,目前压制市场风险偏好的核心仍是实际冲突与油价飙升。任何实质性的市场信心修复,都必须建立在和平谈判取得实质进展以及霍尔木兹海峡商业航运真正重新开放的基础上,而非单纯的期限延后。

固态变压器如何重塑美股电力基建估值?

在华尔街,“AI尽头是电力”的交易逻辑已不新鲜。过去一年多,资金涌入各类公用事业股和发电商,试图捕捉AI数据中心带来的海量用电需求。

然而,在这一宏大叙事下,一条更为隐秘、且直接决定巨头资本开支转化效率的底层技术主线正在浮现——供电架构的纯直流化与固态变压器(SST)的全面崛起。

这不仅是一次简单的硬件升级,更是对美股传统电气设备板块利润池的重新分配。随着2026年各大厂商进入密集试点期,市场正迎来对相关基建龙头的剧烈重估。

算力需求倒逼供电架构变革

要理解这场变革,需先了解目前北美AI数据中心建设面临的物理困境。

随着英伟达新一代机柜(如Rubin Ultra/Feynman架构)的算力密度呈指数级增长,单机柜功耗已突破600kW。在这种极端负荷下,传统48V直流配电架构完全“力不从心”,向800V直流(VDC)架构演进成为唯一的物理出路。

但问题出在电网到服务器的传输环节。

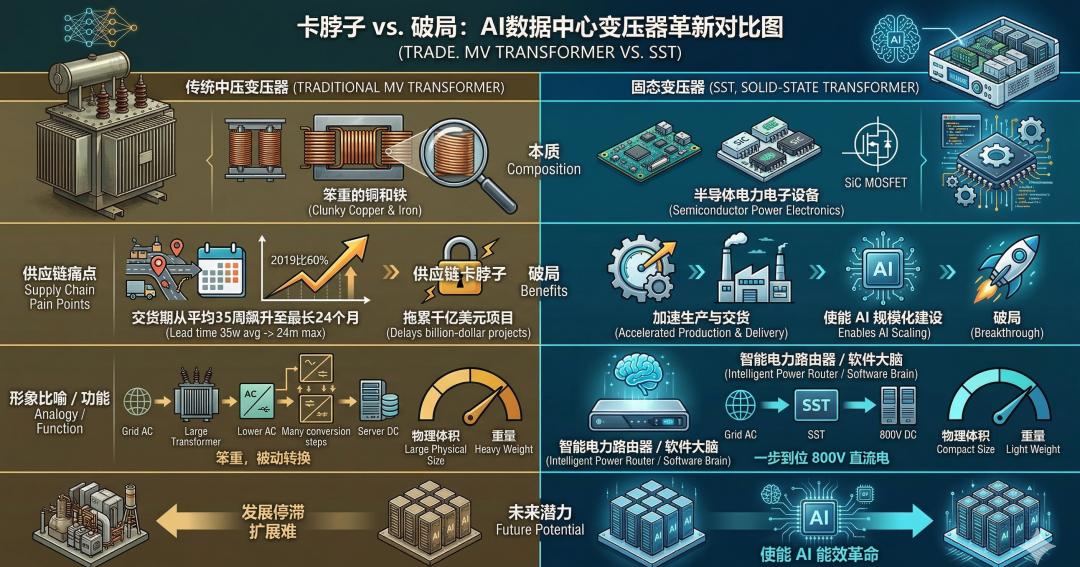

目前数据中心使用的传统中压变压器,本质仍是“笨重的铜和铁”。在AI建设热潮下,这类设备的供应链已极度紧张:交货期从平均35周飙升至最长24个月,比2019年高出60%。变压器供应瓶颈直接拖累了科技巨头千亿美元级别数据中心的落地进度。

为打破困局,产业界提出了创新方案:固态变压器(SST,Solid-State Transformer)。与传统变压器不同,SST基于半导体电力电子设备构建。通俗来讲,它不仅是变压器,更像一个自带软件大脑的“智能电力路由器”,能将电网的高压交流电直接转换成服务器所需的800V直流电。

为何引发估值重估?

在美股市场,一项新技术能引发板块重估,通常是因为它不仅创造了增量市场,还改变了原有产业链利润分配。SST的重估逻辑正是如此。

- 简化结构释放空间

传统配电网络十分臃肿,需经过高压变压器、低压配电柜、UPS(不间断电源)、整流器等十几个中间环节。而SST凭借纯直流(DC-native)架构,直接砍掉了10-20个传统配电中间层。

更重要的是,它的体积比传统变压器缩小80%。在寸土寸金的AI数据中心里,节省的物理空间意味着可容纳更多昂贵的GPU,直接转化为算力产出。

- 提升能效增强定价权

简化中间环节最直观的好处是减少了多次“交-直流”转换的能量损耗。数据显示,系统整体能效可因此提升3%至5%。对于一个1GW的超算中心而言,5%的能效提升意味着全生命周期内可节省约7亿美元电费。

面对如此巨大的节能效益,SST设备制造商拥有极强的定价权。据机构预测,到2030年,仅美国数据中心的SST市场规模就将达30亿美元(远超此前预期的3倍),乐观情境下甚至逼近100亿美元。

美股市场交易推演

利润池的转移必然伴随估值重塑。SST的普及不仅会抢占传统变压器的市场份额,还会直接影响低压开关柜的核心利润区。在此趋势下,美股相关板块的赢家与输家已较为清晰。

核心赢家(估值溢价与订单爆发):积极研发并具备全套系统集成能力的电气设备巨头。目前领跑者是伊顿(ETN)。产业调研显示,伊顿已开始承接SST订单,预计2026年四季度即可交货。

上游隐形红利(第二增长曲线):SST实现的关键底层技术在于碳化硅(SiC MOSFET)成本大幅下降与高频开关技术成熟。这意味着安森美半导体(ON)、意法半导体(STM)以及Wolfspeed(WOLF)等第三代半导体龙头企业,在经历前两年电动车(EV)市场增速放缓的阵痛后,正式迎来AI数据中心这一确定性极高的庞大增量市场。

潜在输家(价值缩水与份额流失):动作迟缓、未积极探索纯直流技术、仍固守传统交流配电链条的厂商。例如部分传统低压电气供应商,其核心利润区正面临被SST“一步到位”跨越的风险。这类公司未来的估值模型将面临严峻下调压力。

美股投资网分析认为,科技巨头百亿美元级别的数据中心资本开支并非盲目投入,其底层正经历彻底的基础设施重构。从2026年的密集试点到2027年的商业化开启,未来两三年将是800V直流架构和SST抢占AI基建底座的关键洗牌期。

对于美股投资者而言,理解变压器从“物理铜铁”向“半导体智能设备”的演进,就抓住了AI硬件赛道下一轮重估的核心关键。在拥挤的芯片交易之外,这里的机会或许才刚刚开始显现。

本文来自微信公众号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com