中西部城市首店经济竞速:谁能问鼎区域商业C位?——2025年七大核心城市首店发展观察

赢商网特别策划《向西引力·首店新局——2025中西部城市首店经济观察》专题,本文聚焦成都、重庆、武汉、西安、长沙、昆明、贵阳七大核心城市,从首店总量、层级、品牌级次、载体集中度及业态偏好等维度,剖析谁才是中西部商业的“领头羊”。

01.

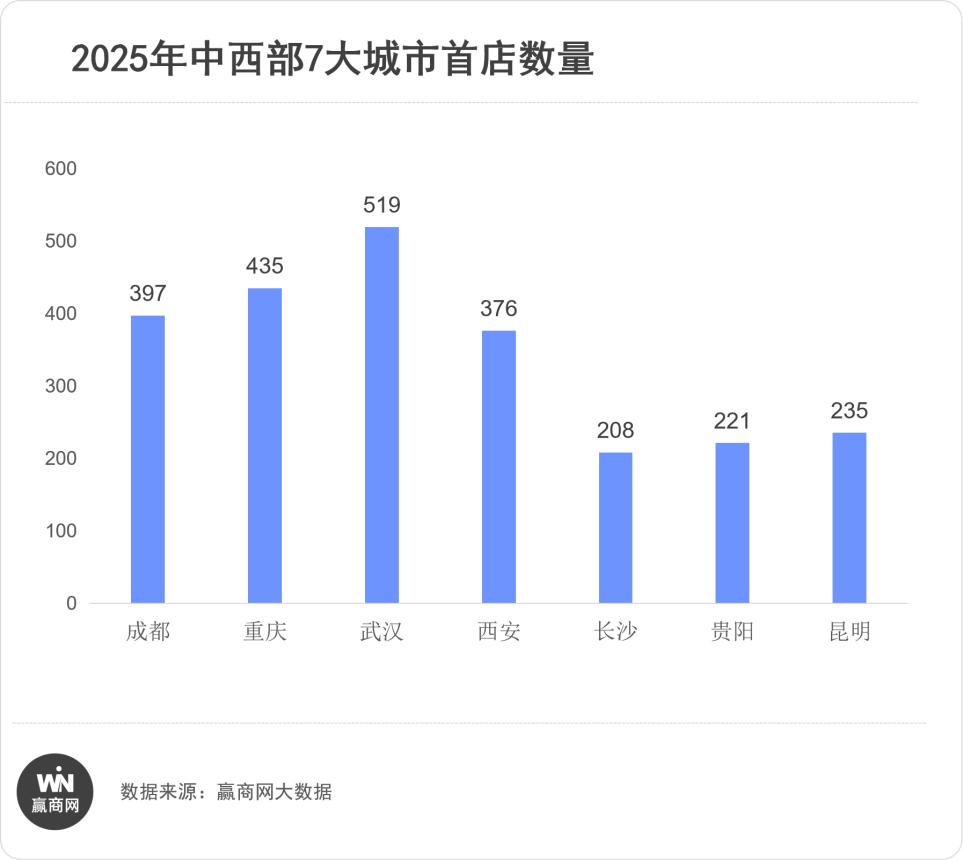

首店总量:武汉领跑,成渝紧随其后

首店总量是城市商业吸引力的直接体现。据赢商网大数据统计,2025年中西部七大核心城市共引进2391家首店,呈现“一超多强”的格局。

其中,武汉以519家首店位居第一,成为中西部唯一首店数量突破500家的城市;

重庆(435家)、成都(397家)数量相近,竞争激烈;西安(376家)稳步发展,势头良好。

昆明(235家)、贵阳(221家)、长沙(208家)则处于200家以上的量级,正处于商业扩容与品牌引进的加速阶段。

02.

首店层级:成都成全国首店高地,西安稳守西北门户

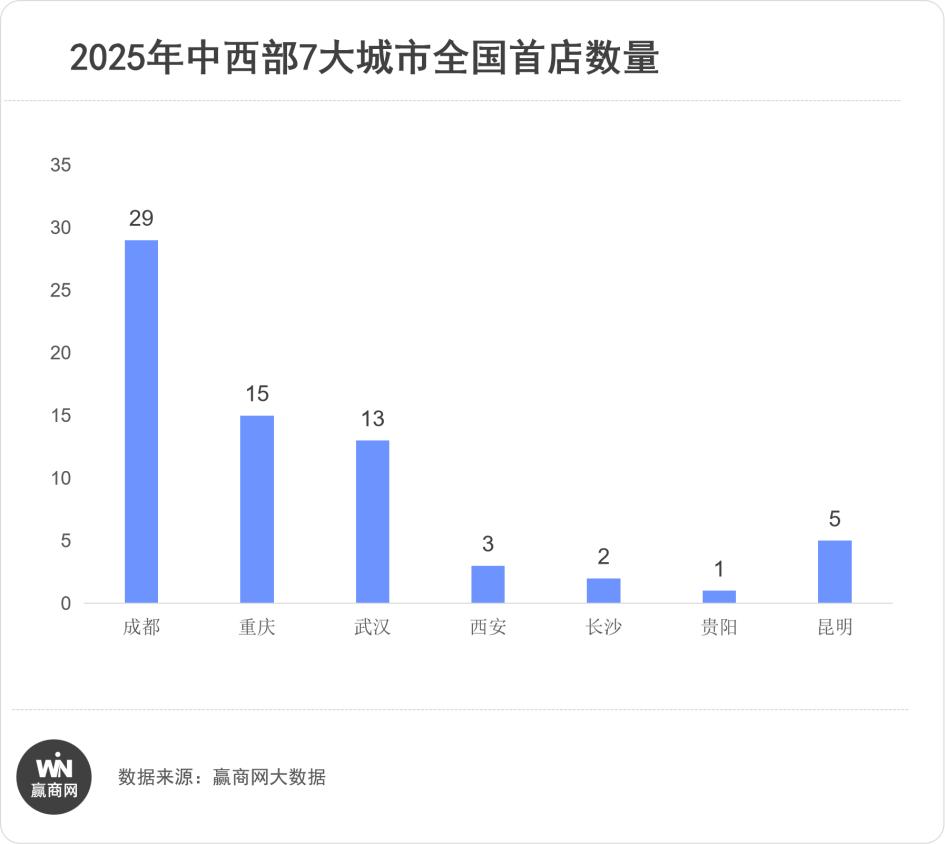

若说总量反映热度,全国首店、区域首店的分布则体现品牌对城市商业辐射力的认可。

七大城市全年全国首店共68个,其中成都以29个占比43%,远超其他城市,成为中西部唯一能与一线城市竞争全国首店的城市。

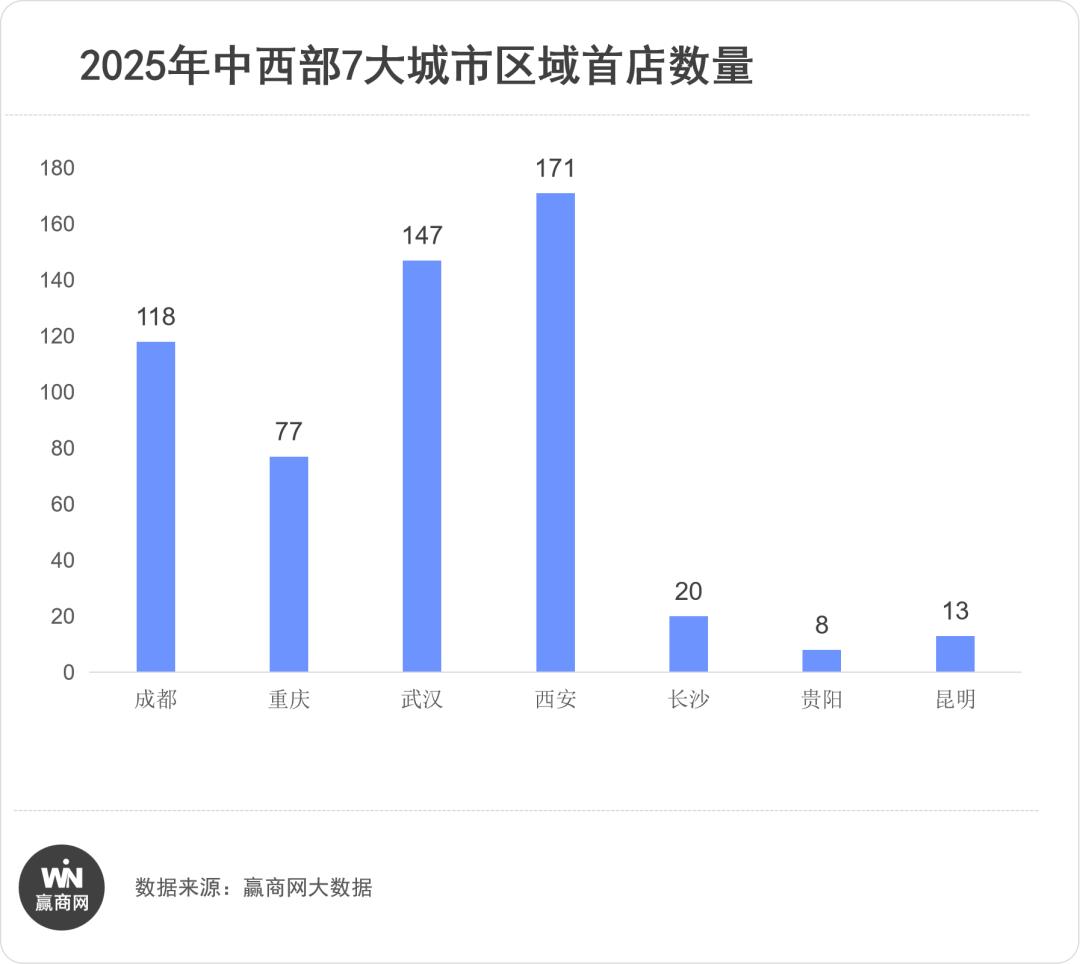

区域首店方面,西安以171家西北首店领跑,巩固西北商业门户地位;武汉以147家华中首店强化华中商业中心地位;成都(118家西南首店)、重庆(77家西南首店)协同发展;长沙、昆明、贵阳则以省份或城市首店为主,能级有待提升。

03.

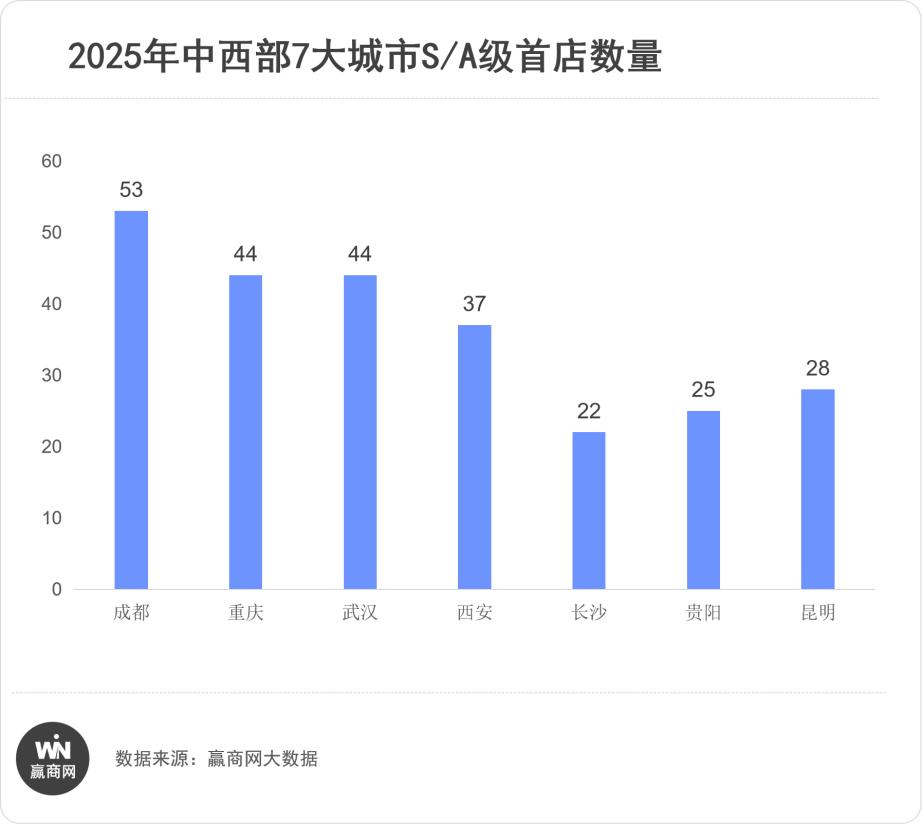

品牌级次:成都高阶首店领先,长沙以质突围

首店竞争不仅是数量比拼,更是能级较量。S/A级首店代表高端优质品牌,直接反映城市商业“含金量”与消费实力。

数据显示,成都以53家S/A级首店、13.4%的占比在质量赛道领先,高端商业优势明显。重庆与武汉均引进44家S/A级首店,实力相当。

值得关注的是,长沙虽首店总量最少,但S/A级占比达10.6%,在“质量突围”上表现突出,仅受限于总量基数较小。

04.

首店集中度:长沙资源最集中,龙湖重庆时代天街成首店“收割机”

优质商业载体是首店落地的关键。数据显示,首店资源向头部商场集中,“马太效应”显著。

从单商场来看,龙湖重庆时代天街以62家首店成为中西部单商场首店最多的“收割机”;西安赛格国际购物中心(59家)、武汉武商MALL(52家)、成都万象城(50家)、昆明顺城购物中心(41家)、贵阳万象城(40家)、长沙万象城(38家),也成为各自城市的首店首选载体。

华润万象生活在成都、长沙、贵阳三城表现突出,招商能力强劲;龙湖、武商、赛格、顺城则在本地保持优势。

首店集中度(以城市TOP3商场首店数量之和占全市首店比例衡量)方面,长沙以47%的占比居首,近一半首店被三大商场(长沙万象城、杉杉奥特莱斯、国金街)占据,形成三足鼎立;重庆(39%)、贵阳(37%)、昆明(35%)也呈现集中特征;成都(27%)、武汉(28%)、西安(28%)则更均衡,首店向多商圈扩散。

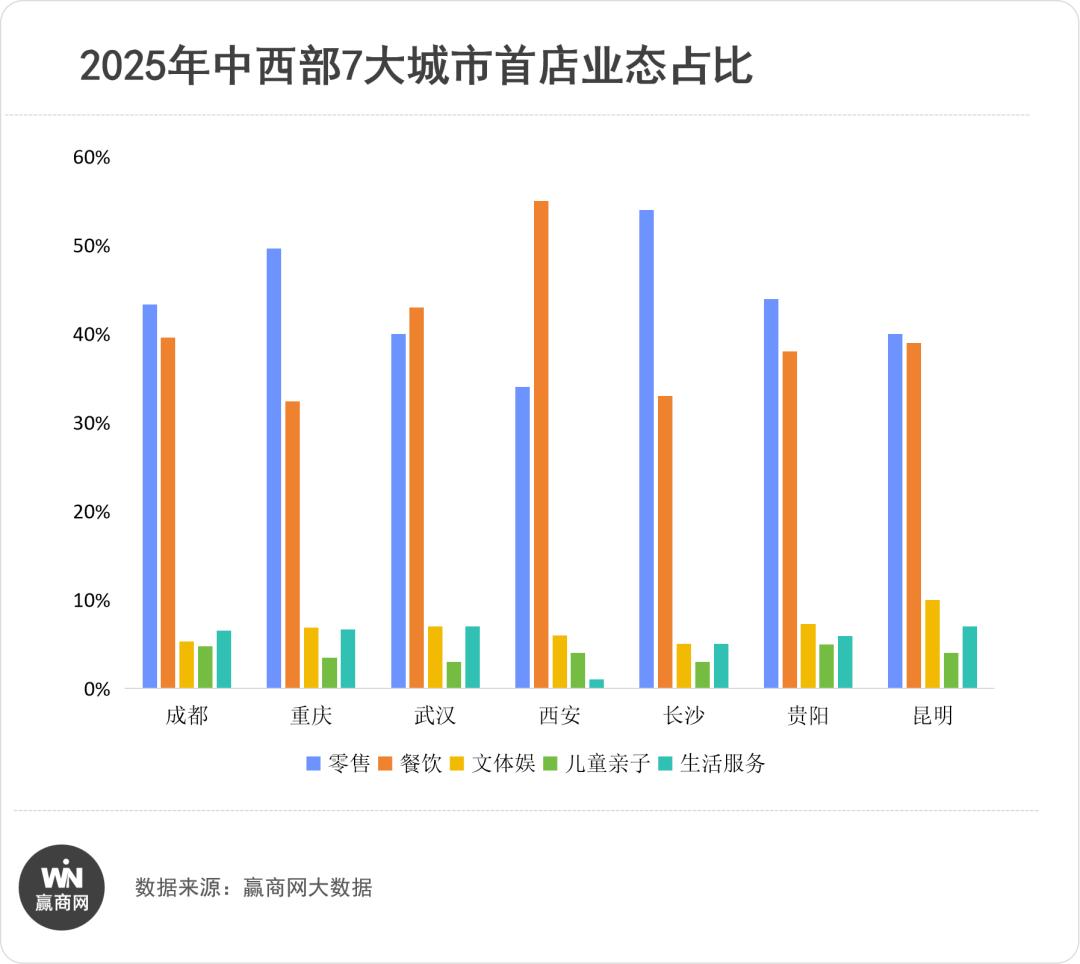

05.

业态偏好:西安武汉重餐饮,长沙爱零售,昆明偏体验

业态结构差异, 体现了七座城市不同的消费特点。

西安是“最懂吃”的城市,餐饮首店占比达55%。其次是武汉,餐饮首店占比43%。这两座城市是仅有的餐饮首店超过零售的城市,旺盛的餐饮消费是其首店经济的鲜明标签。

长沙(54%)零售首店占比超一半,对时尚零售的吸纳能力强,是典型的“购物型”城市。

而昆明以10%的文体娱首店占比成为“最会玩”的城市,远高于其他城市5%-7%的水平,体现出旅游城市的休闲体验消费优势。

综上,2025年中西部七大核心城市的首店经济竞争已进入白热化:

武汉以总量领先,坐稳首店数量第一;成都以质量取胜,在全国首店、高阶首店领域优势明显;西安与重庆凭借区域辐射力立足;长沙、昆明、贵阳则在各自赛道加速发展,或提升质量,或打造特色,挖掘消费潜力。

未来,随着消费升级与商业迭代,首店经济的竞争将从“数量”转向“质量”“留存”与“长远发展”。这场中西部首店“引力之争”才刚刚开始,谁能最终占据C位?

本文来自微信公众号“赢商网”,作者:马茹茹,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com