血液肿瘤领军者稳步进阶,2026年发展步伐将进一步加快

在血液肿瘤领域表现突出的生物制药企业亚盛医药正是如此。

2025年,亚盛医药的商业化基础进一步巩固,产品线持续更新,构建起覆盖血液肿瘤与实体瘤、机制多元且具有协同效应的创新药体系。

更重要的是,亚盛医药的全球化布局正式进入加速阶段,迎来从中国头部企业向全球领先企业跨越的关键转折点。

种种迹象表明:2026年,亚盛医药的发展速度还会更快。正如亚盛医药CEO杨大俊在2026年JPM大会上所言,“2026年全球创新战略将进入新阶段”。

这种在较短时间内展现出的清晰发展脉络,或许正是中国创新药最值得期待的地方。

01 从单一核心产品到双引擎驱动,自我造血能力不断增强

2025年,亚盛医药迈上新台阶的标志是:从依赖单一核心产品进入双引擎驱动时代,自我造血的基础愈发稳固。

去年7月,利生妥®在中国获批上市,成为首个国产原创Bcl-2抑制剂,同时也是全球第二个上市的Bcl-2抑制剂、全球首个单药治疗BTK抑制剂经治CLL/SLL的Bcl-2抑制剂。

由此,亚盛医药形成了第三代BCR-ABL抑制剂耐立克®与Bcl-2抑制剂利生妥®共同驱动的发展格局,增长动力更加强劲。

这一变化在公司2025年的财报中得到充分体现。与多数仍依赖BD(业务拓展)推动业绩增长的创新药企不同,亚盛医药凭借自身的自我造血能力,交出了一份亮眼的成绩单。

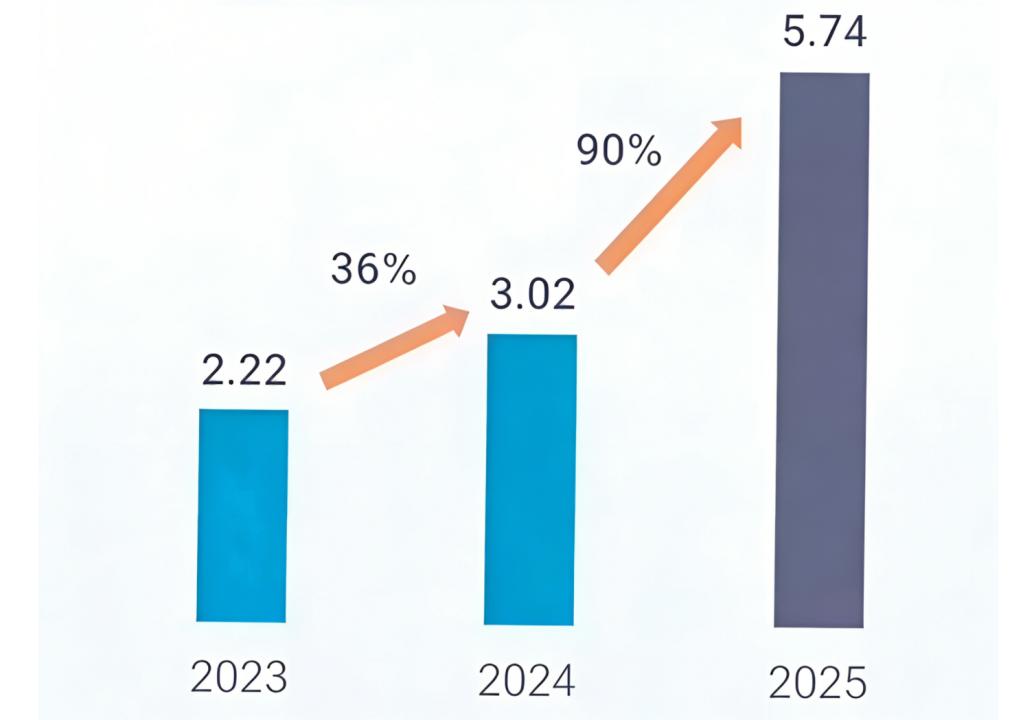

具体来看,亚盛医药的产品销售收入及商业化权利收入(不含武田制药选择权付款)保持高速增长,同比大幅增长90%,达到5.74亿元人民币。

销售收入及商业化权利收入

增长的核心支撑来自常态化的产品收入贡献。2025年,公司核心产品收入突破5亿元,同比增速高达110%,既彰显了产品的核心竞争力,也反映出公司出色的市场准入与商业化销售能力。

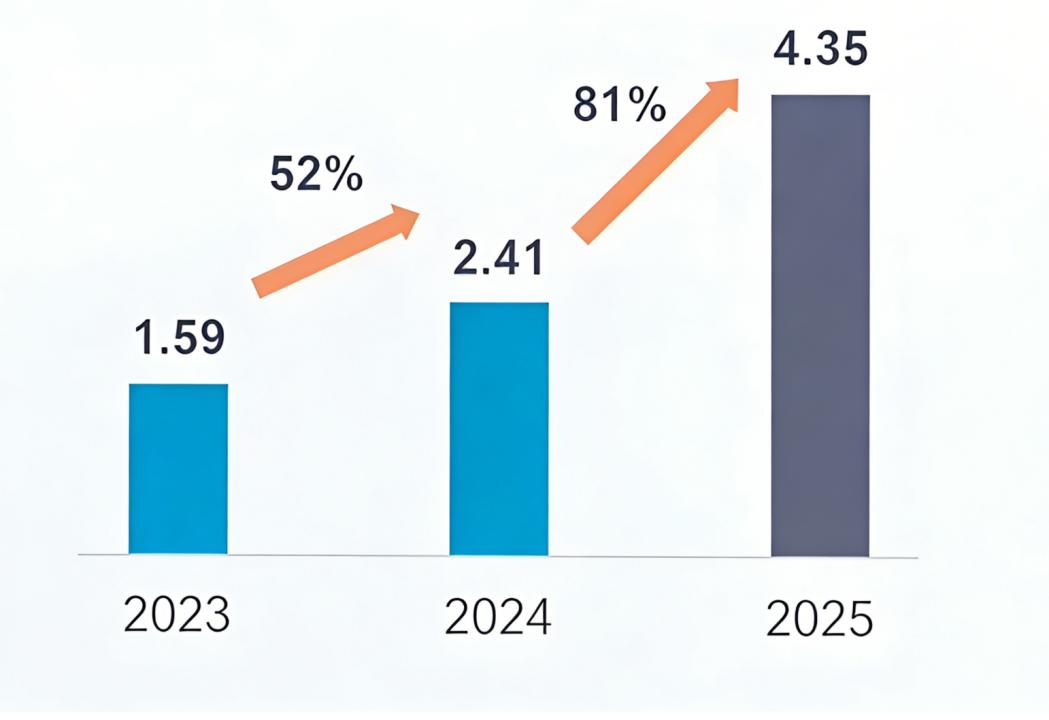

分产品来看,耐立克®在全部适应症纳入医保的情况下,销售收入同比增长81%,达到4.35亿元人民币。

耐立克®销售收入曲线

利生妥®上市五个月,在未进入医保的情况下,就实现了7058万元的销售额,充分体现了公司高效的商业化能力和执行力。截至目前,利生妥®已覆盖全国超1300家医院,全国DTP药房和准入医院达到328家。

更可贵的是,亚盛医药的高增长并非依赖费用投入,而是建立在经营效能持续优化的基础上。财报显示,耐立克®的销售费用率进一步下降,为公司后续释放利润、实现盈利转正奠定了关键基础,也标志着其正式进入高质量、可持续发展的新阶段。

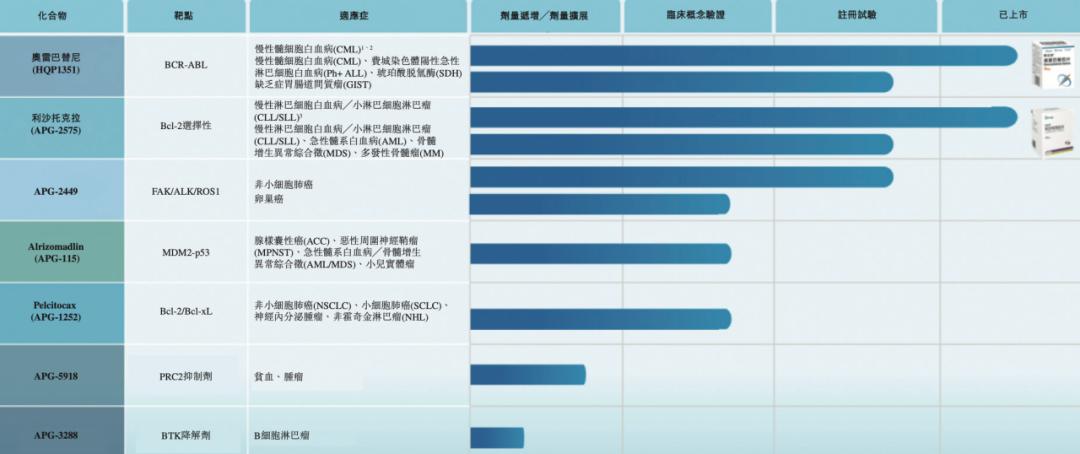

市场评估创新药企的成长性,不仅关注已上市产品的商业化成果,更看重产品线的厚度与质量。在已获批产品快速发展的同时,亚盛医药也持续展现出对标全球顶尖标准的分子设计能力和高效的临床开发执行力。

例如BTK降解剂APG-3288,从项目立项到获得FDA临床批准仅用了8个月,充分体现了中国速度。其临床前数据显示,该分子相比现有在研及已上市产品,具有更优的选择性和更高的安全性,直观展现了研发实力。

正是凭借这样的研发实力与效率,亚盛医药不仅上市产品的种类持续增加,还构建起层次完善的产品梯队——风险可控的后期管线与高潜力早期管线相互支撑。

这使得公司同时具备确定性与发展潜力。一方面,公司不断拓展领域,已成为全球血液肿瘤领域布局最全面的企业之一;另一方面,在提升增长上限的同时,依托产品间的协同效应,通过“联合用药”与“适应症拓展”,持续巩固存量资产的竞争优势。

正如杨大俊所说,从已上市的核心产品到进入后期的实体瘤项目,再到基于前沿蛋白降解技术的早期创新疗法,公司已建立起覆盖血液肿瘤与实体瘤、机制多元且协同的创新体系,为应对未来市场挑战、实现长期可持续增长奠定了坚实基础。

02 全面发力,全球化进程显著加快

在商业化迈上新台阶的同时,亚盛医药的全球化布局也同步加速,取得进一步进展。

杨大俊强调,2025年是亚盛医药全球化加速的关键一年。核心举措是全球临床开发实现跨越式突破。目前,亚盛医药已有九项注册III期临床研究在全球推进,其中四项获得美国FDA与欧洲EMA许可,是港股创新药企中拥有全球注册III期临床数量最多的公司之一。

而且,这种突破并非单点推进,而是全面展开。仅耐立克®一款产品,就在全球同步推进三项注册III期临床试验。

利生妥®则同步开展四项全球注册III期研究。

这并非简单的数量增加。原因在于,全球注册临床远非多开展一项试验那么简单。正如亚盛医药首席医学官翟一帆博士所说,“开展一项III期临床,复杂度远非I期可比”。

一方面,对药物本身要求极高,注册III期对临床数据质量、科学性与合规性的要求近乎严苛;另一方面,跨国临床涉及多国监管沟通、成本控制与执行能力,挑战巨大。中国获批的方案,FDA、EMA未必认可。

在业绩交流会上,翟一帆博士表示,仅POLARIS-1一项临床就收到54条意见,背后是大量的沟通、协调与推进成本。当然,能够在密集的监管反馈下快速推进试验,本身就证明亚盛医药的全球临床推进能力正在实现新一轮提升。

越是困难,价值越稀缺。随着全球注册III期临床全面开展,亚盛医药的全球价值正逐渐被市场认可,并有望借此再上新台阶。

众所周知,耐立克®的定位从来不止是一款第三代TKI,而是潜在的同类最佳(BIC),不仅有望改变CML全线治疗格局,更有潜力推动Ph+ALL进入无化疗治疗时代。

3月25日,默沙东以67亿美元收购Terns,核心资产正是一款尚处于Ph+ALL I/II期的新型口服变构BCR-ABL1抑制剂。这从侧面表明,市场对同类靶点的价值给予极高定价,而亚盛医药耐立克®的真实价值目前仍未被充分认识,后续随着临床数据持续公布,有望逐步修正市场预期。

利生妥®也是如此。与已获批的Bcl-2抑制剂相比,利生妥®耐受性更好,安全性优势明显,这使其能够在更多领域发挥作用。例如,在20年没有批准任何新药的中高危MDS领域,利生妥®是目前全球唯一正在推进中高危MDS注册III期临床的Bcl-2抑制剂,有望填补临床空白。

当亚盛医药通过全球多中心临床、差异化能力逐步构建起真正的全球竞争力时,其成长曲线也将呈现出更具确定性的上升趋势。

03 三大路径协同推进,发展速度将进一步加快

亚盛医药能够每年扎实迈上新台阶,并非偶然,而是长期战略定力与业务闭环共同作用的必然结果。

回顾其成长历程,核心支撑来自两个方面。一方面是清晰的战略判断力与定力——始终以解决全球未被满足的临床需求为核心,同时对行业周期与资本环境保持精准把握,2025年抓住美股窗口完成双重主要上市,便是战略落地的关键一步,为全球化布局增添助力。

更关键的是公司构建了研发与商业化相互赋能的良性闭环。商业化产品持续放量,不仅验证了市场运营能力的持续提升,更反向为研发投入、全球临床推进提供了坚实的现金流支持。如今,亚盛医药正处于这一闭环加速运转的关键节点,增长动力持续释放。

扎实的资金基础为业务推进提供了充足底气。截至2025年末,公司账上现金达24.71亿元,充裕的资金储备为2026年全球临床推进、商业化扩张提供了有力保障。

在多重利好的推动下,亚盛医药2026年三大发展主线协同推进的路径愈发清晰。

其一,核心产品销售额持续高速增长,增长逻辑明确且扎实。

聚焦产品端,耐立克®将迎来医保红利释放的第二年,无疑会成为销量增长的大年。更重要的是,其正把握三代TKI逐步取代二代TKI的行业机遇。亚盛医药商业化负责人司志超博士表示,2025年国内三代TKI市场份额较上年几乎翻倍,这一增长主要由耐立克®贡献;同时他透露,国内TKI市场规模约40-50亿元,三代TKI对二代TKI的替代空间广阔,为耐立克®的长期增长提供了想象空间。

利生妥®将在2026年迎来上市后的第一个完整销售年度,本身就具有充足的增长潜力。此外,两大积极因素进一步巩固其增长基础:一是当前利生妥®所处市场仍相对蓝海,竞争格局尚未完全形成,市场潜力和增长空间正处于快速爬坡期;二是商业保险的支持力度空前,为产品放量扫清了支付端障碍,提供了坚实支撑。

商业化团队的强大战斗力更是产品放量的核心保障。司志超博士透露,目前公司商业化团队规模已接近300人,且80%的成员具备血液肿瘤领域相关背景。经过多年磨合,团队结构扎实、专业度突出,为业绩持续释放奠定基础;未来公司团队还将继续扩招,进一步强化市场覆盖能力。

其二,全球创新战略全面提速,临床推进与管线突破双线发力。

根据公司规划,2026年核心产品开展的GLORA、GLORA-4、POLARIS-1、POLARIS-2等多项注册性III期临床试验将加速推进,其中GLORA-4、POLARIS-1两大试验计划完成大部分患者入组。

这一举措并不意外,核心是亚盛医药全球临床推进能力大幅提升的必然结果。

与此同时,公司前沿管线也将迎来关键数据公布,为长期增长积蓄力量:

APG-3288有望在美国与中国的I期临床试验中获得药代动力学、安全性、耐受性及初步疗效数据,进一步验证其差异化优势;

APG-5918针对肿瘤及贫血适应症的中美临床开发有望取得阶段性进展,丰富公司管线布局的深度与广度。

高度确定的差异化管线构筑起深厚的竞争壁垒,成熟的商业化能力支撑稳定现金流,丰富的早期管线为长期增长持续赋能。亚盛医药“每年一个新台阶”的稳步发展态势,其成长逻辑正变得愈发清晰、牢固,未来增长的确定性持续提升。

本文来自微信公众号 “氨基观察”(ID:anjiguancha),作者:氨基君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com