雪王未料:最像自己的竟非奶茶品牌

原创首发 | 金角财经

作者 | 田羽

同起于郑州,2025年财报均现暴涨,谁曾想,最具“雪王”气质的,竟是主营火锅底料与速冻丸子的锅圈。

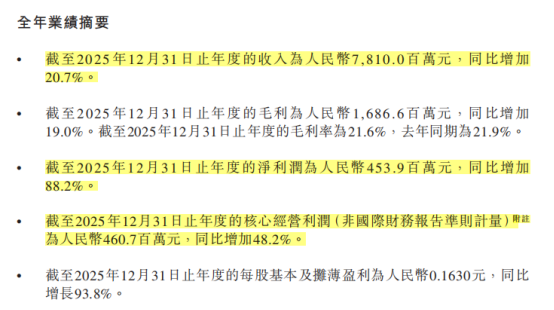

最新财报显示,锅圈2025年营收同比增20.7%,净利润增幅近九成。

早有业界称锅圈为“火锅食材界蜜雪冰城”。如今它与蜜雪冰城愈发相似:前端借加盟模式快速铺店,后端通过向加盟商供货赚取差价。在此逻辑下,门店是出货渠道,加盟商才是核心客户。

更具风向标的是,锅圈已重金布局自建供应链,这表明它不再仅蹭“蜜雪概念”,而是尝试进入蜜雪那套有壁垒的体系:以供应链绑定渠道,用规模反哺利润。

但硬币总有两面,形似蜜雪不代表能成为蜜雪,挑战已近在眼前。

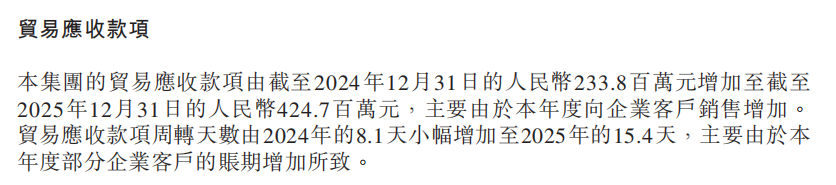

首先,锅圈本质更偏向toB,难逃toB的现实宿命——账期。2025年,锅圈贸易应收款项同比暴增82%,远超同期20%出头的营收增速,意味着收入增长赶不上应收账款堆积速度。同时,其应收账款周转天数几乎翻倍。

更严峻的考验是“烧钱”力度。2021年至2025年上半年,蜜雪资本性支出合计达56.6亿元;同期锅圈仅5.14亿元。数据差距背后是残酷真相:锅圈虽转向“蜜雪模式”,但离重资产突围还差得远。

业绩大增后,锅圈最需证明的,或许不是与蜜雪的相似度,而是能否承受成为蜜雪的代价。

外卖大战的意外赢家

锅圈的底色颇为有趣。

它2015年成立,创始人杨明超是资深餐饮人。2013年运作火锅品牌“小板凳”时,他就比纯零售创业者更早洞察商业本质:最具价值的未必是开店卖饭,而是围绕“在家吃饭”场景,将供应链做成垄断生意。

但外部环境正变苛刻。

“在家吃火锅”热度已不如2020年前后。餐饮行业极致内卷,堂食火锅人均消费被压低,消费者回流门店;即时零售成熟,买配菜、底料便捷且选择多、价格透明,锅圈“火锅便利店”逻辑不再性感。

在此背景下,锅圈2025年交出反差成绩单:营收78.1亿元,同比增20.7%;净利润4.54亿元,同比大增88.2%。

这种增长在过去两年尤为突出。2023年锅圈营收同比降15.04%,净利润仅增9.13%;2024年营收增速回至6.17%,净利润却降8.37%。

可见2025年财报不仅是“恢复”,更是明显提速。

关键变化在于:它不再局限于卖火锅食材。

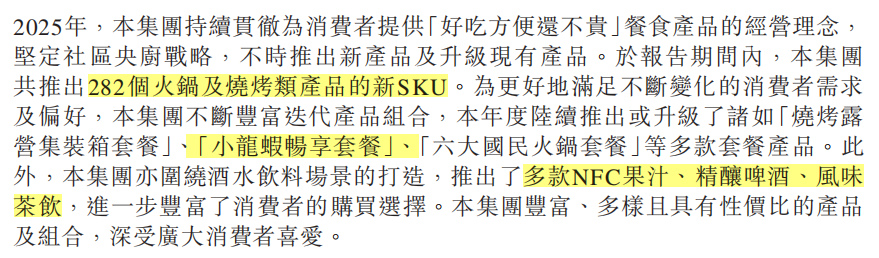

2024年起,锅圈从食材零售转向“社区中央厨房”,想全包“在家吃饭”需求。于是大举扩品类,推出小龙虾、果汁、精酿啤酒、茶饮等,2025年新增282个SKU。

转型逻辑简单:既然“在家吃火锅”降温,就不困于火锅,抢占更大家庭餐桌市场。只要消费者在家做饭,锅圈就提供现成方案。

去年外卖平台大战也意外助攻锅圈。

抖音虽未直接参与补贴战,但2025年7月将资源投向到店团购,宣布亿元级补贴。

抖音是锅圈核心线上平台。2025年,锅圈通过抖音账号矩阵获超94.1亿次曝光,门店抖音渠道GMV达14.9亿元,同比增75.3%。

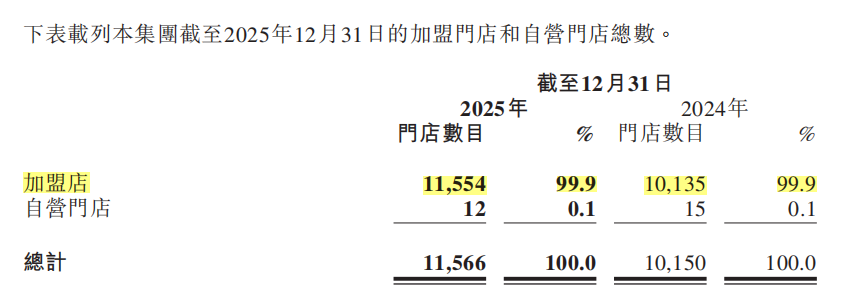

但业绩核心支撑仍是线下门店。截至2025年末,锅圈门店超1.1万家,全年净增1416家。乡镇市场贡献主要增量,净增1004家,总数达3010家。

这印证锅圈基本盘:大城市竞争激烈,消费者选择多;下沉市场中,锅圈“标准化食材+便利购买+低决策成本”模式仍具优势。

形似神不似

虽有万家门店,锅圈本质是“卖铲人”:靠加盟体系快速扩张,再做加盟商生意。

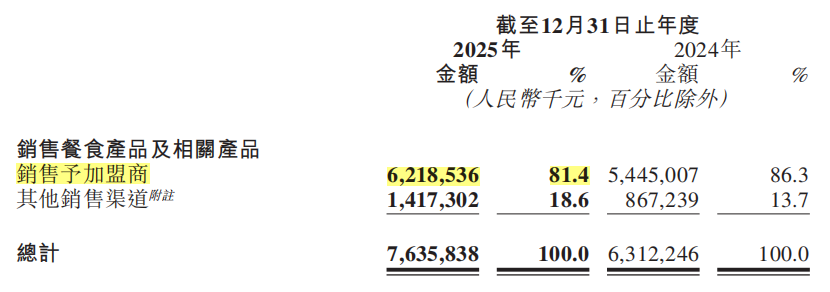

2025年数据清晰体现:11566家门店中,11554家是加盟店,占比99.9%。“销售餐食及相关产品”76.35亿元收入中,62.2亿元来自加盟商,占比超八成。

加盟模式是规模扩张捷径,但后遗症随之而来。首当其冲是门店密度过高引发的“内耗”。

2025年11月报道中,新京报引述消息称,锅圈加盟商反映“1.5公里半径保护”未落实,500米内就有多家门店,日均营业额较加盟初期“腰斩”。

同时,加盟商招募增速放缓。2020-2023年,新增加盟商从2859家降至1086家;2024年加盟店净减165家,2025年上半年才回升。

虽加盟门店重新增长,但“内耗”问题是否解决、加盟模式吸引力是否仍存,短期数据难下定论。

即便加盟商回归,连锁品牌核心问题——品控与管理也凸显。

新京报报道称:有网友在锅圈“七珍菌菇荟”干菌菇套装中发现烟头。锅圈食材因食安问题被投诉并非首次,黑猫投诉平台上还有“糖蒜过期、乌鸡卷无日期”“松茸拌饭酱里吃出塑料袋”等投诉。

更深层担忧藏在锅圈ToB的财务底色中。

与C端即时结算不同,B端生意绕不开“账期”。财报显示,锅圈贸易应收款项从2024年末2.34亿元增至4.25亿元,同比涨82%——应收账款增速是营收增速的四倍。

同时,应收账款周转天数从2024年8.1天升至15.4天,几乎翻倍。

对强调高周转的食材零售而言,“变慢”极具杀伤力。锅圈本靠高周转盈利,应收账款上升、账期拉长,意味着核心优势减弱。

此外,账面利润增长,但现金回笼速度未跟上,资金链压力渐增。

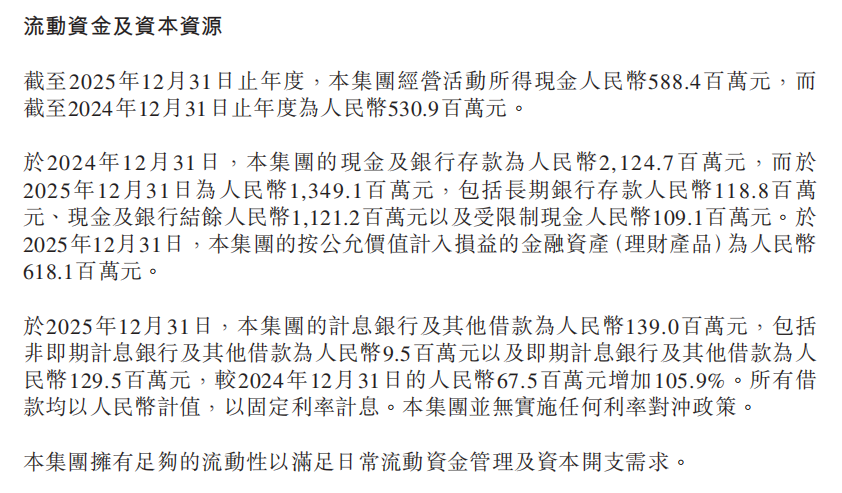

2025年锅圈经营现金流5.88亿元,较2024年5.31亿元增10.8%,但净利润增速近9成。同期计息银行及其他借款1.39亿元,较2024年翻一倍多。

这种“纸面富贵”与现金回笼的差距,是锅圈快速成长的隐秘代价。

是彼岸还是火海?

锅圈被称“火锅食材界蜜雪冰城”,底层商业模式确实高度相似。

截至2025年末,蜜雪加盟店59785家,直营店仅38家;三线及以下城市门店32119家,占比58%。“加盟为主、下沉为先”的打法,与锅圈如出一辙。

两者核心驱动力均非经营终端门店,而是通过加盟网络规模化扩张,最终靠后端供应链红利盈利。

当门店密度见顶,共同宿命显现:供应链必须重资产化。

这是锅圈与蜜雪契合的进阶路。蜜雪2012年启动中央工厂,搭建“自建、自产、自供”壁垒;锅圈近年跟进,截至2025年末已建7家自有工厂,覆盖底料、牛肉、丸子及虾滑等核心品类。

前端靠加盟做密度,中端靠下沉做增量,后端靠供应链做壁垒。这条致敬蜜雪的路,锅圈大概率会坚持,因模式红利仍在。蜜雪2025年财报显示,营收和归母净利润同比增速超3成。

从宏观看,中国连锁经营协会披露,2024年中国餐饮市场规模超5.5万亿元,但连锁化率仅23%,市场仍分散,标准化品牌替代夫妻店、区域小店和低效供应链是大趋势。

国家统计局数据显示,2026年1—2月乡村消费品零售额同比增3.2%,高于城镇2.7%,佐证下沉市场需求韧性。“下沉渗透、连锁替代、供应链整合”仍是锅圈可依托的红利。

但问题在于:锅圈越来越像蜜雪,不代表能成为下一个蜜雪。

首先,锅圈生意比蜜雪更难。

蜜雪卖饮品,核心原料和出品高度标准化,易统一采购、生产、配送。

锅圈卖的是“在家吃饭”整套方案,涵盖火锅、烧烤等多类产品,需应对冷链、保鲜、库存、季节波动及多场景问题。

更关键的是,这条路需真金白银投入。蜜雪与锅圈的投入差距已说明问题。

2021-2024年及2025年上半年,蜜雪资本性支出合计56.6亿元;同期锅圈仅5.14亿元。

这意味着锅圈虽在自建供应链,但投入力度距“蜜雪模式”尚远。它刚转向该模式,却未全力投入。若真想走蜜雪之路,需经历资产变重、资本开支大增的过程,目前甚至未真正开始。

资产变重后,容错率会断崖式下跌。

算账可知:投1亿元建产线,未来每年或省1000万元成本,但按5年折旧,每年增2000万元折旧费用。长期可能正确,但前5年利润表会承压。

这是锅圈的尴尬之处。蜜雪能扛短期利润压力,因其利润率足够厚。

2025年,蜜雪毛利率31.14%,净利率17.66%;锅圈分别为21.6%和5.81%。

同样面对重资产投入,蜜雪有厚利润垫,可容忍折旧增加、利润短期波动;锅圈利润空间薄,大规模加码重资产会让利润表面临大回撤风险,策略失误可能演变成生存危机。

因此,“火锅食材界蜜雪冰城”的说法,既揭示锅圈野心,也预示险途。

在规模扩张上,锅圈已是优秀学徒。但2026年,它最需证明的不是规模,而是薄弱利润垫能否支撑重资产转型代价。

毕竟,蜜雪靠卖水积累原始资本,锅圈目前还靠“赊账”维持繁荣。

参考资料:

新京报《一个月连遭两起食安事件,门店增速放缓,锅圈食汇怎么了?》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com