永励精密冲刺北交所IPO:业绩增长依赖单一客户 平安证券保代曾收监管函

浙江永励精密制造股份有限公司(股票简称:永励精密,代码:874457.NQ)正推进北交所IPO进程,由平安证券担任保荐机构,保荐代表人为张鑫与张家文。

永励精密的核心业务是汽车焊管生产,产品应用于汽车底盘、转向及发动机等子系统,下游客户包括天纳克、比亚迪(002594.SZ)等知名企业。2024年,比亚迪对其销售额达1.3亿元,较2023年的0.63亿元实现翻倍增长。

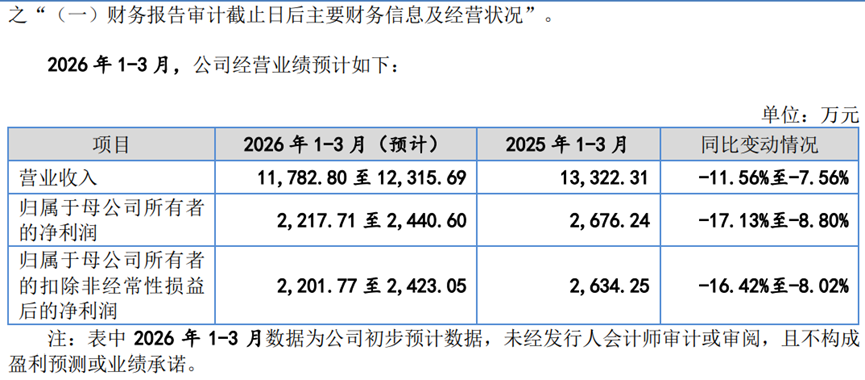

这一增长对永励精密至关重要:2024年公司总营收从5.08亿元增至5.68亿元,净增0.6亿元,而比亚迪单家客户的净增量已超0.6亿元。若失去比亚迪的订单支持,2024年公司营收或将出现下滑。

不过,依赖单一客户也带来了应收账款压力。招股书显示,2025年上半年永励精密对比亚迪销售额为0.69亿元,应收账款却高达1.19亿元,意味着前期货款尚未完全收回。相比之下,第一大客户天纳克同期销售额0.79亿元,应收账款仅0.44亿元,回款情况更为健康。

值得注意的是,永励精密的资金状况较为稳健,2025年末货币资金足以覆盖负债总额,这对中小民营企业而言实属不易。

但后续发展不容乐观:比亚迪的合作力度有所减弱,2025年公司营收同比下滑4.87%,2026年一季度降幅进一步扩大,业绩压力显著增加。

公开数据显示,永励精密的业绩质量有待观察。今年截至3月中旬,已有7家IPO企业终止审核,多因业绩承压或经营稳定性不足。

从保荐团队来看,张鑫与张家文均来自民生证券,其过往项目多为在民生证券任职时参与,如张鑫曾参与拓山重工(001226.SZ)IPO,张家文则涉及八菱科技(002592.SZ)、金莱特(002723.SZ)、安井食品(603345.SH)、神宇股份(300563.SZ)等项目。

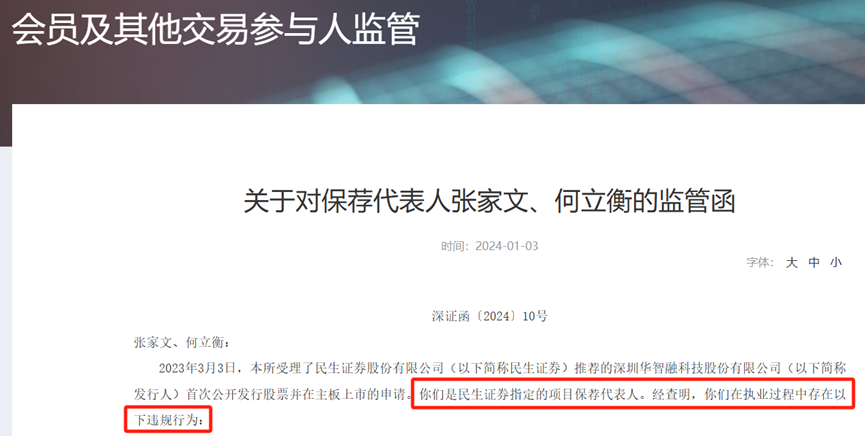

值得关注的是,张家文曾因华智融IPO项目收到深交所监管函。该项目由民生证券保荐,因对发行人境外销售业务核查不充分、对赌协议信息披露不到位等问题,张家文及另一位保代被监管警示。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com