算电协同成国家战略:万亿赛道迎来绿色算力革命

2026年,“算电协同”首次被写入政府工作报告,明确提出“实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展”,为“十五五”开局之年数字经济与能源转型的深度融合指明方向。这并非简单的政策表述,而是具有里程碑意义的战略定调——算力与电力不再是割裂的行业,而是融合的系统工程,“算电协同”正式上升为国家战略。若仍将电力行业视为传统周期行业,或将错失类似2020年新能源的变革机遇。

2026年3月23日,国家数据局在中国发展高层论坛进一步表示,将联合相关部门推进算电协同工程,要求枢纽节点新建算力设施绿电应用占比超80%,最大化发挥绿色电力支撑作用。这里的核心关键词——算电协同、枢纽节点、新增算力、80%绿电占比,指向京津冀、长三角等8个国家算力枢纽节点的新增算力必须满足绿电占比硬约束,不达标则无法建设、获取能耗指标或面临监管处罚。这一“强制指标”将彻底改变产业链决策逻辑,且国家发改委、能源局等多部门持续强调相关顶层设计,表明算电协同是长期战略而非短期政策。

算电协同的本质是将电力纳入算力体系:算力出海实则是电力出海,因为GPU主导的智算中心(尤其是AI大模型训练推理)电费占运营成本60%~70%,绿电精准解决了算力高能耗痛点。AI时代,算力是生产力,电力是算力的“燃料”,逻辑转变为“控制绿电即控制算力底层成本与供给”,形成电源、交易、算力的闭环。传统数据中心选址聚焦一线城市需求、网络延迟等,如今“80%绿电”硬约束重构逻辑,风光资源丰富的西北、水电充足的西南成为新增算力增长快的区域,宁夏枢纽中卫算力集群的大唐项目更是国内规模最大的算电协同绿电供应项目,绿电从“资源”变为“门槛”,稀缺性凸显。

国家战略层面的算电协同伴随多重支持政策:税收与要素倾斜方面,绿色数据中心享节能节水税收优惠,低PUE、高绿电项目优先获用地与能耗指标,PUE≤1.2项目可入绿色名录;金融支持上,绿色信贷、PPA融资更便利,政策性银行提供信用增信;地方补贴包括低PUE项目每机架数百至千元补贴、投资补贴上限数千万及绿电超标奖励,北京经开区白名单企业如世纪互联等已获相关支持。市场机制创新则鼓励绿电直连、聚合交易、绿证交易,完善分时电价让数据中心参与调度赚调节收益,部分试点探索容量电价补偿。

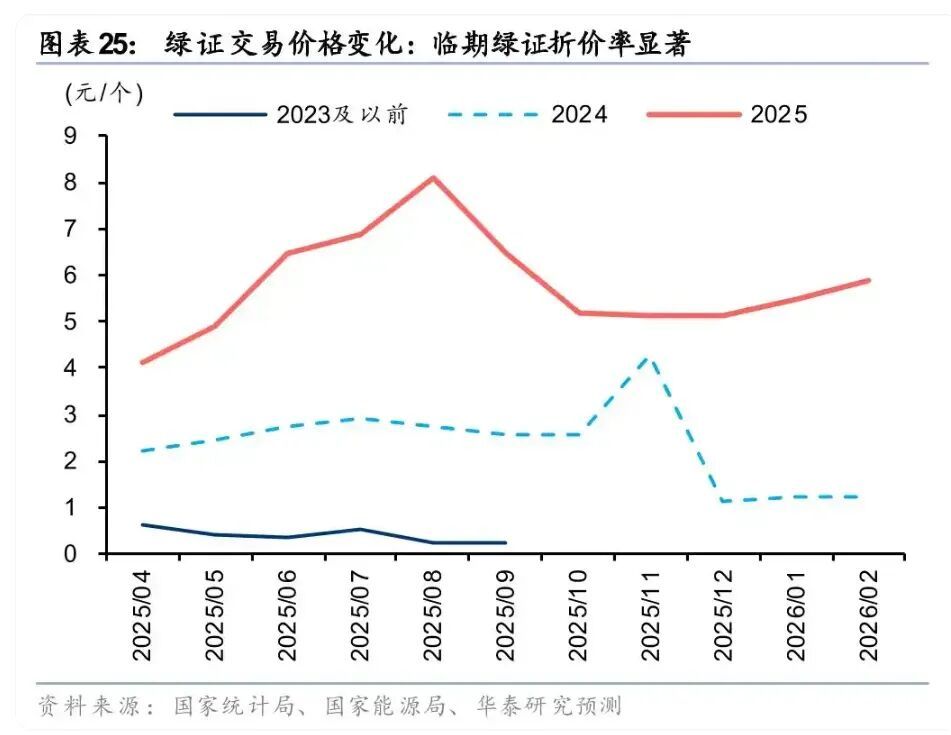

政策叠加重塑绿电项目收益模型:需求端,AI带动算力指数级增长,全球数据中心用电量未来几年复合增速15%~25%,AI算力中心增速更高,需求刚性且增长赋予行业成长属性;模式上,绿电+算力绑定长期PPA协议,锁定未来现金流,避免传统上网电价波动与弃风弃电问题,风光储配套实现24小时发电与用电,提升利用小时数;收入结构多元化,除卖电外新增绿证、碳交易、能源服务收入,华泰研究指出每10元绿证收益可提升IRR 0.5个百分点,显著增厚项目收益。

回顾2020-2021年光伏、风电等因“新基建”走出牛市,如今算电协同同样被定义为新基建,属于增量市场。IEA 2025年数据显示,AI相关用电增速30%~45%,带动数据中心整体增长15%~17%,远高于全球电力总需求增速。据此推演,算电协同框架下绿电年化增长或达30%左右,行业将迎来系统性估值重塑。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com