MiniMax 3300亿市值是否名副其实?

上市不足三个月,MiniMax的市值便突破3300亿港币,超过了老牌互联网企业百度。

主流舆论几乎一致,有媒体直言这是权力与财富的交替,更有人预测互联网第三次洗牌期已然来临。

新兴科技企业击败老牌巨头确实是大众喜闻乐见的“爽文”剧情,但市值更多反映的是当下的市场情绪,长期估值的上限实则取决于两个核心问题——MiniMax的技术是否具备不可替代性,商业模式是否真正跑通。毕竟接下来的大模型竞赛,是牌桌上硬核玩家之间的激烈较量。

那么MiniMax能否支撑起这一市值呢?

财报表现背后的逻辑

OpenClaw掀起的风口带动了API热潮(以下简称“龙虾经济”),恰逢M2.5与M2.7模型发布,MiniMax抓住机遇,市值一路攀升,但在我们看来,分析企业本身仍需回归财报。

先看整体业绩。

2025年全年,MiniMax营收达7903.8万美元,同比增长158.9%,海外收入占比超七成。这一增速相当亮眼,足以支撑市场对其商业化与国际化的乐观预期。

但仔细分析,并非毫无问题。

第四季度收入约2600万美元,同比增速从前三季度的175%回落至130%,增长速度有所放缓。

收入结构中,B端业务加速是最大亮点。

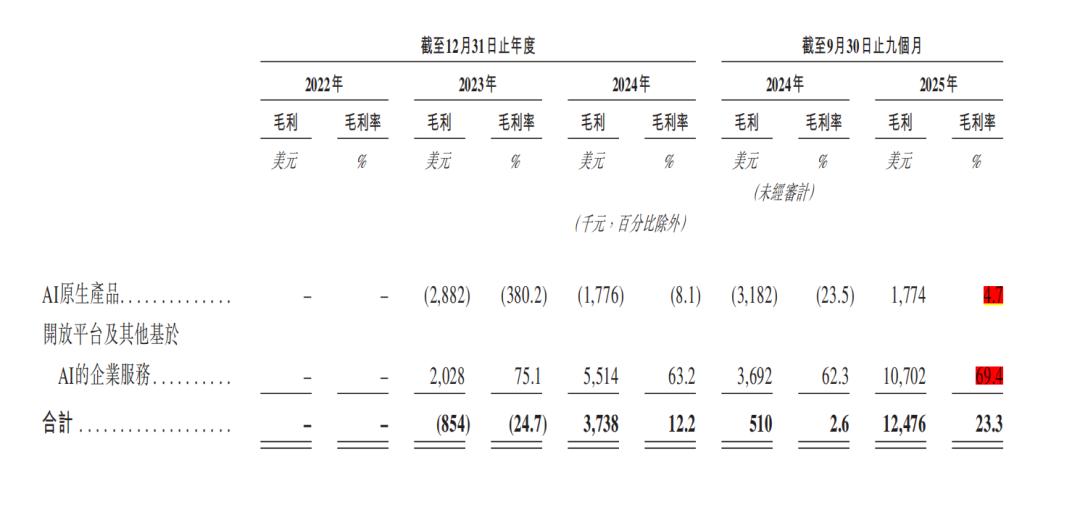

MiniMax是国内少数C端、B端业务全面发展的大模型公司,且B端业务趋势持续增强。2025年第四季度,2B业务即API收入从483万美元增长至3186万美元,增幅达6.6倍,在总收入中的占比从15.8%提升至40.3%。结合目前M2.5与M2.7的发布情况,预计2026年上半年这一收入还将继续增长。

2B业务的增长也拉动整体毛利率从前三季度的12.2%升至全年的25.4%,但相较于API业务本身69.4%的毛利率,整体仍被C端业务大幅拉低——招股书显示,2023年2C业务毛利为-380.2%,2025年同期才转正为4.7%。

再看费用结构。

研发费用为2.53亿美元,同比增长33.8%,明显低于收入增速;营销费用同比下降40.3%至5190万美元,销售费用占营收比重从285%降至65.7%。这表明MiniMax正从过去“烧钱换规模”的模式,向注重效率和质量的方向转变。

然而,毛利与费用结构的优化并未体现在利润端。

数据显示,2025年MiniMax全年净亏损18.72亿美元,其中包含16亿美元可转债转股带来的账面亏损。剔除这一因素后,经调整净亏损为2.51亿美元,同比微增2.7%,好在亏损未随规模扩张而失控。

2B业务成盈利关键

或许很多人认为既然2C业务如此烧钱,专注2B即可,但平台式运营模式决定了MiniMax商业模式的本质:C端起到数据收集作用,通过数据优化2B业务,才能形成利润点。

这并不意外,数据是当前大模型的主要护城河之一。闫俊杰在业绩会上也明确表示,对话模型M2-her的迭代受益于星野和Talkie的海量交互数据,视频模型的精进则依托于海螺AI累计生成的6亿个视频。

问题在于,这套“C端收集数据、B端优化变现”的逻辑能否形成长期闭环?

在《节点AI》看来,其成立需满足两个前提:一是C端交互能持续转化为模型和产品优势;二是B端客户愿意为这种优势长期买单。若其中任何一环出现问题,闭环就会变得脆弱。

然而,MiniMax的C端业务并非没有风险。

2025年9月,迪士尼等好莱坞片商在加州起诉MiniMax,指控其海螺AI在模型训练、内容生成和推广阶段存在侵权。尽管公司在招股书中对赔偿规模和法律适用进行了反驳,但案件本身表明:版权与数据合规正成为海外业务扩张的重要影响因素。

因此,MiniMax基本面的改善是一种结构性修复。

Agent能力提升,幻觉问题改善

说完2C业务,再看2B业务,这是支撑MiniMax当前高市值的主要因素。

“龙虾经济”风口让一批中国模型厂商获益,Kimi K2.5模型发布不到一个月,累计收入就超过2025年全年总收入;MiniMax的M2系列模型今年2月的日均token消耗量较去年12月增长6倍以上,其中来自coding plan的token消耗增长超10倍。2月ARR达到1.5亿美元,按最新月收入测算,较2025年四季度均值增长46%。

产品实力是关键,从M2.5来看,其技术并非绝对领先,最具竞争力的反而是低成本优势。

按公开信息,在每秒100 token的输出速度下,连续运行一小时成本约1美元;在每秒50 token的情况下,仅需0.3美元左右。Notion联合创始人Akshay Kothari宣布,Notion Custom Agents已引入开源权重模型MiniMax M2.5并作为实验性功能向用户开放。这恰好说明:在大量中低复杂度任务中,MiniMax正以高性价比切入市场。

我们不想盲从营销号的鼓吹,从第三方Artificial Analysis的评测来看,M2.5的agent能力较M2.1确实有显著提升,但这似乎是一种取舍——M2.5的幻觉率从67%上升至88%。

好的方面是,经过一个月的迭代,新发布的M2.7幻觉率仅为34%,下降了54%。

不过,在复杂推理、长流程稳定性方面,M2.7仍存在一些细节不稳定问题,这些问题在单次对话中可能不明显,但在Agent这种长时间运行的框架中会被放大。

对企业客户而言,模型“够便宜”是一回事,“够稳定”则是另一回事。尤其当Agent应用于办公、流程、知识处理等场景时,不稳定可能导致流程失误。

MiniMax当前的真实处境是:优点明确——基本面改善、B端开始支撑利润、模型小步快跑契合Agent化方向、成本优势显著。

但挑战也十分突出。

Agent赛道竞争激烈:竞争对手既有国内的智谱、Kimi、DeepSeek、阿里、字节,也有海外的OpenAI、Anthropic、Google。

要知道,今年3月海外媒体报道,Anthropic凭借强大的编程能力年化收入达到190亿美元。编程场景付费意愿高、容错度低,注定了头部企业占据主要市场份额,其余玩家只能分得少量收益。

我们并非否定模型厂商紧跟“龙虾热潮”的行为,而是提出现实问题:这波“龙虾造富运动”能带来多久的收益,仍需打个问号。

API服务虽能带来现金流,但背后的基础设施支出是硬性负担。为吸引更多客户,各大模型厂商、云厂商难免陷入价格战,这对利润率绝非利好,况且模型厂商目前尚未实现盈利。

MiniMax接下来的关键考验是,在模型能力边际提升放缓的当下,如何提高综合工程能力,与牌桌上实力强劲的模型厂商、大厂竞争。

当然,这并非MiniMax独有的处境,而是每个模型厂商都需要思考的问题。

因此,3300亿港币的市值,市场并非基于MiniMax当前的盈利状况,而是押注它有机会成为未来少数留在牌桌中央的平台型公司之一。

这一估值显然已提前计入了不少预期。

如果这些问题的答案逐渐变为“能”,当前的估值未必夸张;但如果任何一个关键环节出现问题,这一轮估值重估也可能只是阶段性情绪的放大。

如今,MiniMax值得肯定的是它目前仍站在浪潮之中。但资本市场的高估值是押注其“最终能留下来”,而展望未来,Agent时代的战争才刚刚开始。

本文来自微信公众号“节点AI观”,作者:梁添,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com